КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. Управління оборотними активами

|

|

|

|

1. Політика підприємства у сфері оборотних активів.

2. Особливості формування операційного циклу оборотних активів підприємства.

3. Етапи формування системи управління оборотними активами підприємства.

4. Особливості управління запасами.

5. Особливості управління дебіторською заборгованістю.

6. Управління грошовими активами.

6.1. Система формування підприємством грошових активів та їх характеристика.

6.2. Політика управління грошовими активами.

7. Управління фінансуванням оборотних активів.

1. ПОЛІТИКА ПІДПРИЄМСТВА У СФЕРІ ОБОРОТНИХ АКТИВІВ

Оборотні активи – це складова частина економічних ресурсів підприємства. За рахунок оборотного капіталу на підприємстві формується велика кількість елементів активів, що потребують індивідуалізації управління.

Управління оборотними активами підприємства визначає необхідність в їх класифікації. Оборотні активи класифікуються за такими основними ознаками:(таблиця 8)

Таблиця 8

Класифікація оборотних активів підприємства

| № з/п | Ознаки | Види оборотних активів |

| За характером фінансових джерел формування | 1. Валові оборотні активи. 2. Чисті оборотні активи. 3. Власні оборотні активи | |

| За видами | 1. Запаси сировини, матеріалів, напівфабрикатів. 2. Запаси готової продукції. 3.Дебіторська заборгованість. 4. Грошові активи. 5. Інші види оборотних активів | |

| За характером участі в операційному процесі | 1. Оборотні активи, що обслуговують виробничий цикл підприємства. 2. Оборотні активи, що обслуговують фінансовий цикл підприємства | |

| За періодом функціонування | 1. Постійна частина оборотних активів. 2. Змінна частина оборотних активів |

1. За характером фінансових джерел формування виділяють валові, чисті та власні оборотні активи.

Валові оборотні активи характеризують загальний їх обсяг, сформований за рахунок як власного, так і позикового капіталу.

Чисті оборотні активи характеризують ту частину їх обсягу, що сформована за рахунок власного і довгострокового позикового капіталу.

Суму чистих оборотних активів розраховують за такою формулою:

ЧОА = ОА – КФЗ, де

ЧОА – сума чистих оборотних активів підприємства;

ОА – сума валових оборотних активів підприємства;

КФЗ – короткострокові поточні фінансові зобов’язання підприємства.

Власні оборотні активи характеризують ту їх частину, що сформована за рахунок власного капіталу підприємства.

Суму власних оборотних активів підприємства розраховують за формулою:

ВОА = ОА – ДПК – КФЗ, де

ВОА – сума власних оборотних активів підприємства;

ОА – сума валових оборотних активів підприємства;

ДПК – довгостроковий позиковий капітал, інвестований в оборотні активи підприємства;

КФЗ – короткострокові (поточні) фінансові зобов’язання підприємства.

Якщо підприємство не використовує довгостроковий позиковий капітал для фінансування оборотних коштів, то суми власних і чистих оборотних активів співпадають.

2. За видами оборотних активів виділяються:

а) запаси сировини, матеріалів і напівфабрикатів, які характеризують обсяг вхідних матеріальних потоків у формі запасів, що забезпечують виробничу діяльність підприємства;

б) запаси готової продукції, які характеризують обсяг вихідних матеріальних потоків у формі запасів виготовленої продукції, призначеної для реалізації. На практиці до цього виду оборотних активів відносять також обсяг незавершеного виробництва;

в) дебіторська заборгованість характеризує суму заборгованості на користь підприємства, яка представлена фінансовими зобов’язаннями юридичних і фізичних осіб за розрахунками за товари, роботи, послуги, видані аванси тощо;

г) до грошових активів відносять залишки коштів у національній та іноземній валюті та суму короткострокових фінансових вкладень, що розглядаються як форма інвестиційного використання тимчасово вільного залишку грошових активів;

д) інші види оборотних активів, до яких належать оборотні активи, не включені до складу вищерозглянутих видів, наприклад, витрати майбутніх періодів тощо.

3. За характером участі в операційному процесі оборотні активи класифікуються наступним чином:

а) оборотні активи, що обслуговують виробничий цикл підприємства: запаси сировини, матеріалів і напівфабрикатів; обсяг незавершеного виробництва, запаси готової продукції;

б) оборотні активи, що обслуговують фінансовий цикл підприємства, характеризують дебіторську заборгованість.

4. За періодом функціонування оборотні активи поділяються наступним чином:

а) постійна частина оборотних активів представляє собою незнижувальний мінімум оборотних активів, необхідний підприємству для здійснення операційної діяльності;

б) змінна частина оборотних активів, що пов’язана із сезонним зростанням обсягу виробництва і реалізацією продукції, необхідністю формування в окремі періоди господарської діяльності підприємства запасів товарно-матеріальних цінностей сезонного збереження, дострокового завезення та цільового призначення. У складі даного виду оборотних активів виділяють максимальну і середню їх частини.

2. ОСОБЛИВОСТІ ФОРМУВАННЯ ОПЕРАЦІЙНОГО ЦИКЛУ ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА

Управління оборотними активами підприємства пов’язане з конкретними особливостями формування його операційного циклу. Операційний цикл представляє собою період повного обороту всієї суми оборотних активів, у процесі якого відбувається зміна окремих їх видів.

Рух оборотних активів підприємства в процесі операційного циклу проходить чотири основних стадії, послідовно змінюючи свої форми.

На першій стадії грошові активи (у формі короткострокових фінансових вкладень) використовуються для придбання сировини та матеріалів, тобто вхідних запасів матеріальних оборотних активів.

На другій стадії вхідні запаси матеріальних оборотних активів у результаті безпосередньої виробничої діяльності перетворюються в запаси готової продукції.

На третій стадії запаси готової продукції реалізуються споживачам і до настання їх оплати перетворюються в дебіторську заборгованість.

На четвертій стадії дебіторська заборгованість знову трансформується в грошові активи, частина яких до їх виробничої потреби може зберігатися у формі високоліквідних короткострокових фінансових вкладень.

Найважливішою характеристикою операційного циклу, що суттєво впливає на обсяг, структуру й ефективність використання оборотних активів, є його тривалість. Вона включає час від моменту витрати підприємством коштів на придбання вхідних запасів матеріальних оборотних активів до надходження грошей від дебіторів за реалізовану їм продукцію.

Формула, за якою розраховується тривалість операційного циклу підприємства, має такий вигляд:

ТОЦ = ПОга + ПОмз + ПОгп + ПОдз + ПОнв, де

ТОЦ – тривалість операційного циклу підприємства, в днях;

ПОга – період обороту середнього залишку грошових активів, включаючи в них короткострокові фінансові вкладення в днях;

ПОмз – тривалість обороту запасів сировини, матеріалів та інших матеріальних факторів виробництва у складі оборотних активів, у днях;

ПОгп – тривалість обороту запасів готової продукції, у днях;

ПОдз – тривалість оплаченої дебіторської заборгованості, у днях;

ПОнв – тривалість обороту незавершеного виробництва, у днях.

У процесі управління оборотними активами в рамках операційного циклу виділяють дві основні його складові:

1) виробничий цикл підприємства;

2) фінансовий цикл або цикл грошового обігу підприємства.

Виробничий цикл підприємства характеризує період повного обороту матеріальних елементів оборотних активів, що використовуються для обслуговування виробничого процесу, починаючи з моменту надходження сировини, матеріалів і напівфабрикатів на підприємство та закінчуючи моментом відвантаження виготовленої з них готової продукції покупцям.

Тривалість виробничого циклу підприємства визначається за такою формулою:

ТВЦ = ПОсм + ПОнз + ПОгп, де

ТВЦ – тривалість виробничого циклу підприємства, у днях;

ПОсм – період обороту середнього запасу сировини, матеріалів і напівфабрикатів, у днях;

ПОнз – період обороту середнього обсягу незавершеного виробництва, в днях;

ПОгп – період обороту середнього запасу готової продукції, у днях.

Фінансовий цикл або цикл грошового обігу підприємства представляє собою період повного обороту коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за отриману сировину, матеріали й напівфабрикати та закінчуючи оплаченою дебіторською заборгованістю за поставлену готову продукцію.

Тривалість фінансового циклу або циклу грошового обігу підприємства визначається за такою формулою:

ТФЦ = ТВЦ + ПОдз – ПОкз, де

ТФЦ – тривалість фінансового циклу або циклу грошового обігу підприємства, у днях;

ТВЦ –тривалість виробничого циклу підприємства, у днях;

ПОдз – середній період обороту дебіторської заборгованості, у днях;

ПОкз – середній період обороту кредиторської заборгованості, у днях;

Обсяг оборотного капіталу, який використовується в операційному процесі, різні види активів, що формуються за рахунок даного капіталу, визначна його роль у прискоренні обороту капіталу й забезпеченні постійної платоспроможності підприємства, а також ряд інших умов визначають складність задач, пов’язаних з управлінням оборотними активами. Механізм реалізації комплексу цих завдань відображається у системі управління оборотними активами, що розробляється на підприємстві.

Управління оборотними активами – це складний процес. Його складність залежить від таких умов, як:

- обсяг оборотного капіталу, що використовується в операційному процесі;

- різні види активів, що формуються за рахунок обсягу оборотного капіталу;

- прискорення обороту капіталу і забезпечення постійної платоспроможності підприємства тощо.

3. ЕТАПИ ФОРМУВАННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ ПІДПРИЄМСТВА

Система управління оборотними активами представляє собою частину загальної фінансової стратегії підприємства, що полягає у формуванні необхідного обсягу і складу оборотних активів, раціоналізації й оптимізації структури джерел їх фінансування.

Система управління оборотними активами підприємства розробляється за такими основними етапами:

1. Аналіз оборотних активів підприємства у попередньому періоді.

2. Визначення принципових підходів щодо формування оборотних активів підприємства.

3. Оптимізація обсягу оборотних активів.

4. Оптимізація співвідношення постійної та змінної частин оборотних активів.

5. Забезпечення необхідної ліквідності оборотних активів.

6. Забезпечення підвищення рентабельності оборотних активів.

7. Забезпечення мінімізації втрат оборотних активів у процесі їх використання.

8. Формування принципів, що визначають фінансування окремих видів оборотних активів.

9. Оптимізація структури джерел фінансування оборотних активів.

1. Аналіз оборотних активів підприємства в попередньому періоді

включає п’ять етапів.

На першому етапі аналізу розглядається динаміка загального обсягу оборотних активів підприємства; темпи зміни середньої їх суми в зіставленні з темпами зміни обсягу реалізації продукції і середньої суми всіх активів; динаміка питомої ваги оборотних активів у загальній сумі активів підприємства.

На другому етапі аналізу розглядається динаміка складу оборотних активів підприємства в розрізі основних їх видів: запасів сировини, матеріалів і напівфабрикатів; запасів готової продукції; дебіторської заборгованості; залишків грошових активів. На даному етапі аналізу розраховуються та вивчаються темпи зміни суми кожного із цих видів оборотних активів у зіставленні з темпами зміни обсягу виробництва й реалізації продукції; розглядається динаміка питомої ваги основних видів оборотних активів у загальній їх сумі. Аналіз складу оборотних активів підприємства за окремими їх видами дозволяє оцінити рівень ліквідності.

На третьому етапі аналізу вивчається оборотність окремих видів оборотних активів у загальній їх сумі. Цей аналіз проводиться з використанням показників – коефіцієнта оборотності та періоду обороту оборотних активів. На даному етапі аналізу встановлюється загальна тривалість і структура операційного, виробничого й фінансового циклів підприємства; досліджуються основні фактори, що впливають на тривалість цих циклів.

На четвертому етапі визначається рентабельність оборотних активів, досліджуються фактори, що її формують. У процесі аналізу використовуються коефіцієнт рентабельності оборотних активів, а також модель компанії “Дюпон”, яка щодо даного виду активів має вигляд:

Роа = Ррп х Ооа, де

Роа – рентабельність оборотних активів;

Ррп – рентабельність реалізації продукції;

Ооа – оборотність оборотних активів.

На п’ятому етапі аналізу розглядається склад основних джерел фінансування оборотних активів – динаміка їх суми та питомої ваги в загальному обсязі фінансових засобів, інвестованих у ці активи; визначається рівень фінансового ризику, що генерується сформованою структурою джерел фінансування оборотних активів.

Результати аналізу дозволяють визначити загальний рівень ефективності управління оборотними активами на підприємстві та виявити основні напрями його підвищення в майбутньому періоді.

2. Визначення принципових підходів щодо формування оборотних активів підприємства. На даному етапі аналіз відображає загальну ідеологію фінансового управління підприємством із позицій прийнятного співвідношення рівня прибутковості та ризику фінансової діяльності. Оборотні активи визначають вибір визначеного типу політики їх формування.

З наукової точки зору виділяються три принципові підходи щодо формування оборотних активів підприємства – консервативний, помірний і агресивний.

Консервативний підхід передбачає повне забезпечення поточної потреби в усіх видах оборотних активів, що забезпечують нормальний хід операційної діяльності; створює високі розміри їх резервів на випадок непередбачених складнощів у забезпеченні підприємства сировиною та матеріалами, погіршення внутрішніх умов виробництва продукції, затримки оплати дебіторської заборгованості, активізації попиту покупців тощо. Такий підхід гарантує мінімізацію операційних і фінансових ризиків, але негативно впливає на ефективність використання оборотних активів – їх оборотність і рівень рентабельності.

Помірний підхід спрямований на забезпечення повного задоволення поточної потреби в усіх видах оборотних активів і створення нормальних страхових їх розмірів на випадок збоїв у ході операційної діяльності підприємства. При такому підході забезпечується оптимальне співвідношення між рівнем ризику та рівнем ефективності використання фінансових ресурсів.

Агресивний підхід полягає в мінімізації усіх форм страхових резервів за окремими видами оборотних активів. При відсутності збоїв у ході операційної діяльності він забезпечує найбільш високий рівень ефективності їх використання. Проте будь-які збої в ході операційної діяльності призводять до суттєвих фінансових втрат через скорочення обсягу виробництва та реалізації продукції.

Отже, вищеназвані принципові підходи щодо формування оборотних активів підприємства, відображуючи різні співвідношення рівня ефективності їх використання і ризику, у кінцевому рахунку визначають суму цих активів і їх рівень відносно обсягу операційної діяльності.

3. Оптимізація обсягу оборотних активів.

Така оптимізація повинна виходити з вибраного підходу щодо формування оборотних активів, забезпечуючи заданий рівень співвідношення ефективності їх використання і ризику. Процес оптимізації обсягу оборотних активів складається з трьох основних етапів.

Перший етап. За результатами аналізу оборотних активів у попередньому періоді визначається система заходів щодо реалізації резервів, спрямованих на скорочення тривалості операційного, а в його рамках – виробничого та фінансового циклів підприємства. При цьому скорочення тривалості окремих циклів не повинно призводити до зниження обсягів виробництва та реалізації продукції.

Другий етап. На основі вибраного підходу до формування оборотних активів, запланованого обсягу виробництва й реалізації окремих видів продукції та розкритих резервів скорочення тривалості операційного циклу оптимізується обсяг і рівень окремих видів цих активів. Засобом такої оптимізації виступає нормування періоду їх обороту та суми.

Третій етап. На даному етапі визначається загальний обсяг оборотних активів підприємства на наступний період:

ОАп = ЗСп + ЗГп + ДЗп + ГАп + Пп, де

ОАд – загальний обсяг оборотних активів підприємства на кінець аналізованого наступного періоду;

ЗСп – сума запасів сировини та матеріалів на кінець наступного періоду;

ЗГп – сума запасів готової продукції на кінець наступного періоду з включенням до неї обсягу незавершеного виробництва;

ДЗп – сума дебіторської заборгованості на кінець наступного періоду;

ГАп – сума грошових активів на кінець наступного періоду;

Пп – сума інших видів оборотних активів на кінець наступного періоду.

4. Оптимізація співвідношення постійної та змінної частин оборотних активів.

Сезонні особливості суттєво впливають на обсяг потреби в окремих видах оборотних активів для здійснення операційної діяльності. Так, наприклад, на підприємствах ряду галузей агропромислового комплексу закупівля сировини здійснюються протягом лише визначених сезонів, що визначає підвищену потребу в оборотних активах у цей період, у формі запасів сировини. На підприємствах окремих галузей є можливість переробляти сировину лише протягом "сезону переробки" з наступною рівномірною реалізацією продукції, що визначає в такі періоди підвищену потребу в оборотних активах, у формі запасів готової продукції. Коливання в розмірах потреби в окремих видах оборотних активів можуть бути викликані й сезонними особливостями попиту на продукцію підприємства. Тому у процесі управління оборотними активами варто визначати їх сезонну потребу, що складає різницю між максимальною та мінімальною потребою в них протягом року.

Оптимізація співвідношення постійної та змінної частин оборотних активів здійснюється за чотирма етапами.

На першому етапі за результатами аналізу щомісячної динаміки рівня оборотних активів у днях обороту або в сумі за ряд попередніх років будується графік їх середньої "сезонної хвилі".

В окремих випадках він може бути конкретизований за окремими видами оборотних активів.

На другому етапі за результатами графіка "сезонної хвилі" розраховуються коефіцієнти мінімального й максимального рівнів оборотних активів щодо середнього їх рівня.

На третьому етапі визначається сума постійної частини оборотних активів за такою формулою:

, де

, де

ОАпост. – сума постійної частини оборотних активів у наступному періоді;

ОАп – середня сума оборотних активів підприємства у наступному періоді;

Кмін. – коефіцієнт мінімального рівня оборотних активів.

На четвертому етапі визначається максимальна та середня сума змінної частини оборотних активів у наступному періоді. Розрахунки здійснюються за такими формулами:

;

;

, де

, де

ОАПмакс. – максимальна сума змінної частини оборотних активів у наступному періоді;

ОАПсеред. – середня сума змінної частини оборотних активів у наступному періоді;

ОАПост. – сума постійної частини оборотних активів у наступному періоді;

Кмакс. – коефіцієнт максимального рівня оборотних активів;

Кмін. – коефіцієнт мінімального рівня оборотних активів.

Таким чином, основою управління оборотністю й вибору конкретних джерел фінансування оборотних активів є співвідношення постійної та змінної їх частин.

5. Забезпечення необхідної ліквідності оборотних активів.

Усі види оборотних активів тією або іншою мірою є ліквідними, крім витрат майбутніх періодів і безнадійної дебіторської заборгованості. Загальний рівень ліквідності повинен забезпечувати необхідний рівень платоспроможності підприємства за поточними фінансовими зобов'язаннями. З цією метою з урахуванням обсягу й графіка майбутнього платіжного обороту повинна бути визначена частина оборотних активів у формі коштів, високо- і середньоліквідних активів.

6. Забезпечення підвищення рентабельності оборотних активів.

Оборотні активи повинні приносити визначений прибуток при їх використанні у виробничо-збутовій діяльності підприємства. Водночас окремі види оборотних активів можуть приносити підприємству прямий прибуток у процесі фінансової діяльності у формі відсотків і дивідендів. Тому складовою частиною розроблюваної політики є забезпечення своєчасного використання тимчасово вільного залишку грошових активів для формування ефективного портфеля короткострокових фінансових вкладень.

7. Забезпечення мінімізації втрат оборотних активів у процесі їх використання.

Усі види оборотних активів певною мірою схильні до ризику втрат. Наприклад, грошові активи схильні до ризику інфляційних втрат; короткострокові фінансові вкладення – до ризику втрат частини доходу в зв’язку з несприятливою кон’юнктурою фінансового ринку, а також ризику втрат від інфляції; дебіторська заборгованість – до ризику неповернення або невчасного повернення, а також ризику інфляційного; запаси товарно-матеріальних цінностей – до втрат від природних збитків тощо. Тому управління оборотними активами повинно бути спрямоване на мінімізацію ризику їх втрат, особливо в інфляційних умовах.

8. Формування принципів, що визначають фінансування

окремих видів оборотних активів.

Виходячи із загальних принципів фінансування активів, що визначають формування структури та вартості капіталу, слід конкретизувати принципи фінансування окремих видів і складових частин оборотних активів. Залежно від фінансового менталітету менеджерів сформовані принципи можуть визначати широкий діапазон підходів до фінансування оборотних активів – від консервативного до агресивного.

9. Оптимізація структури джерел фінансування оборотних активів. На основі раніше визначених принципів фінансування у процесі розробки системи управління оборотними активами формуються підходи до вибору конкретної структури джерел фінансування, їх приросту з урахуванням тривалості окремих стадій фінансового циклу й оцінки вартості залучення окремих видів капіталу.

На управління оборотними активами здійснює вплив система розроблених на підприємстві фінансових нормативів. Основними з таких нормативів є:

• норматив власних оборотних активів підприємства;

• система нормативів оборотності основних видів оборотних активів і тривалості операційного циклу в цілому;

• система коефіцієнтів ліквідності оборотних активів;

• нормативне співвідношення окремих джерел фінансування оборотних активів та інші.

Цілі та характер використання окремих видів оборотних активів мають суттєві відмінні риси. Тому на підприємствах з великим обсягом щодо використання оборотних активів розробляється система управління окремими їх видами:

1) запасами товарно-матеріальних цінностей;

2) дебіторською заборгованістю;

3) грошовими активами, до яких також прирівнюються й короткострокові фінансові вкладення як форма тимчасового використання вільного залишку грошових активів.

4. ОСОБЛИВОСТІ УПРАВЛІННЯ ЗАПАСАМИ

Управління запасами має велике значення як у виробничому, так і у фінансовому аспектах. Використання запасів підпорядковане єдиній меті – забезпеченню безперебійного процесу виробництва та реалізації продукції.

Ефективне управління запасами дозволяє знизити тривалість виробничого та всього операційного циклу, зменшити поточні витрати на їх збереження, визволити з поточного господарського обороту частину фінансових засобів, реінвестуючи їх в інші активи. Забезпечення цієї ефективності досягається за рахунок розробки й реалізації спеціальної фінансової системи управління запасами.

Система управління запасами представляє собою частину загальної системи управління оборотними активами підприємства, що полягає в оптимізації загального розміру й структури запасів товарно-матеріальних цінностей, мінімізації витрат на їх обслуговування та забезпечення ефективного контролю за їх рухом.

Система управління запасами охоплює такі основні етапи робіт:

1. Аналіз запасів товарно-матеріальних цінностей у попередньому періоді.

2. Визначення цілей формування запасів.

3. Оптимізація розміру основних груп поточних запасів.

4. Оптимізація загальної суми запасів товарно-матеріальних цінностей, що включаються до складу оборотних активів.

5. Формування ефективних систем контролю за рухом запасів на підприємстві.

6. Реальне відображення у фінансовому обліку вартості запасів товарно-матеріальних цінностей в умовах інфляції.

1. Аналіз запасів товарно-матеріальних цінностей у попередньому періоді проводиться на основі чотирьох етапів.

На першому етапі аналізу розглядаються показники загальної суми запасів товарно-матеріальних цінностей – темпи її динаміки, питома вага в обсязі оборотних активів тощо.

На другому етапі аналізу вивчається структура запасів у розрізі їх видів і основних груп, виявляються сезонні коливання їх розмірів.

На третьому етапі аналізу вивчається ефективність використання різних видів і груп запасів їх обсягу в цілому, яка характеризується показниками їх оборотності.

На четвертому етапі вивчаються обсяг і структура поточних витрат щодо обслуговування запасів у розрізі окремих видів цих витрат.

Отже, основним завданням аналізу є виявлення рівня забезпеченості виробництва та реалізації продукції відповідними запасами товарно-матеріальних цінностей у попередньому періоді й оцінка ефективності їх використання.

2. Визначення цілей формування запасів.

Запаси товарно-матеріальних цінностей, що включаються до складу оборотних активів, можуть створюватися на підприємстві з різними цілями:

а) для забезпечення поточної виробничої діяльності: поточні запаси сировини й матеріалів;

б) для забезпечення поточної збутової діяльності: поточні запаси готової продукції;

в) для накопичення сезонних запасів, для господарського процесу в майбутньому періоді: сезонні запаси сировини, матеріалів, готової продукції тощо.

3. Оптимізація розміру основних груп поточних запасів.

Розкриття суті даного етапу пов’язане з поділом усієї сукупності запасів товарно-матеріальних цінностей на два основних види – виробничі запаси та запаси готової продукції.

Для оптимізації розміру поточних запасів товарно-матеріальних цінностей використовується "Модель економічно обгрунтованого розміру замовлення" [Economic ordering quantity – EOQ model], яка серед інших набула найбільшого поширення. Вона, як правило, використовується для оптимізації розміру виробничих запасів і запасів готової продукції.

Розрахунковий механізм моделі EOQ заснований на мінімізації сукупних операційних витрат для закупівлі та збереження запасів на підприємстві. Ці операційні витрати поділяються на дві групи:

а) сума витрат на розміщення замовлень, включаючи витрати для транспортування та приймання товарів;

б) сума витрат для збереження товарів на складі.

Механізм моделі EOQ розглянемо на прикладі формування виробничих запасів.

З одного боку, підприємству вигідно завозити сировину й матеріали якомога більшими партіями. Чим більший розмір партії постачання, тим менший сукупний розмір операційних витрат на розміщення замовлень у визначеному періоді: оформлення замовлень, доставку замовлених товарів на склад і їх прийняття на склад.

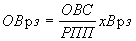

Сума операційних витрат на розміщення замовлень визначається за такою формулою:

, де

, де

ОВрз – сума операційних витрат на розміщення замовлень;

ОВС – обсяг виробничого споживання товарів (сировини або матеріалів) в аналізованому періоді;

РПП – середній розмір однієї партії постачання товарів;

Врз – середня вартість розміщення одного замовлення.

З наведеної формули видно, що при незмінному обсязі виробничого споживання й середньої вартості розміщення одного замовлення загальна сума операційних витрат на розміщення замовлень мінімізується з ростом середнього розміру однієї партії постачання товарів.

З іншого боку, великий розмір однієї партії постачання товарів викликає відповідний ріст операційних витрат на збереження товарів на складі, бо при цьому збільшується середній період їх збереження. Якщо купувати сировину один раз у два місяці, то середній розмір періоду зберігання складе 30 днів, а якщо розмір партії постачання знизити вдвічі, тобто купувати сировину один раз на місяць, то середній розмір періоду зберігання складе 15 днів.

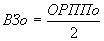

За цією залежністю сума операційних витрат для збереження товарів на складі може бути визначена за такою формулою:

, де

, де

ОВзт – сума операційних витрат на збереження товарів на складі;

РПП – середній розмір однієї партії постачання товарів;

Вз – вартість збереження одиниці товару в аналізованому періоді.

Формула доводить, що при незмінній вартості збереження одиниці товару в аналізованому періоді загальна сума операційних витрат на збереження товарних запасів на складі мінімізується при зниженні середнього розміру однієї партії постачання товарів.

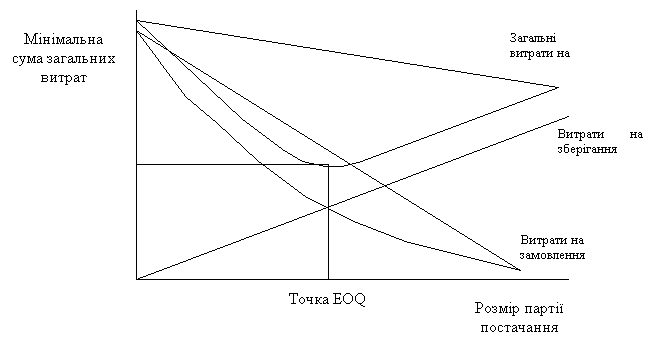

Таким чином, зі збільшенням середнього розміру однієї партії постачання товарів знижуються операційні витрати на розміщення замовлення та зростають операційні витрати на збереження товарних запасів на складі підприємства і навпаки. Модель EOQ дозволяє оптимізувати пропорції між цими двома групами операційних витрат таким чином, щоб сукупна їх сума була мінімальною. Графічно це можна передати таким чином (рис. 3).

Рис. 3. Логіка моделі EOQ

Математично модель EOQ виражається такою принциповою формулою:

, де

, де

EQQ(РППо) – оптимальний середній розмір партії постачання товарів (EOQ);

ОВС – обсяг виробничого споживання товарів (сировини або матеріалів) в аналізованому періоді;

Врз – середня вартість розміщення одного замовлення;

Вз – вартість збереження одиниці товару в аналізованому періоді.

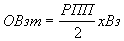

Відповідно оптимальний середній розмір виробничого запасу визначається за такою формулою:

, де

, де

ВЗо – оптимальний середній розмір виробничого запасу (сировини, матеріалів);

ОРППо – оптимальний середній розмір партії постачання товарів (EOQ).

У рамках цієї теорії розроблені й схеми управління замовленнями, що дозволяють за допомогою ряду параметрів формалізувати процедуру відновлення запасів, тобто визначити рівень запасів, при якому необхідно робити таке замовлення. Одна із цих схем виражається системою моделей:

;

;

;

;

, де

, де

РЗз – рівень запасів, при якому робиться замовлення;

МПс – максимальна денна потреба в сировині, од.;

МДз – максимальна кількість днів на виконання замовлення;

СЗ – найбільш імовірний мінімальний рівень запасів (страховий запас), од.;

Сдс – середньоденна потреба в сировині, од.;

СПз – середня тривалість виконання замовлення (від моменту розміщення до моменту одержання сировини), дні;

РЗмакс. – максимальний рівень запасів, од.;

ДПмін. – мінімально денна потреба в сировині, один.;

Дмін. – мінімальна кількість днів виконання.

Проаналізуємо політику управління замовленнями в цьому випадку. На основі статистичних і експертних оцінок розраховуються значення вихідних факторів системи моделей. Як тільки рівень запасів опускається до величини РЗз або нижче, робиться замовлення на поставку сировини та матеріалів. Якщо поставка здійснюється максимально ефективно, то рівень запасів у компанії може досягнути максимальної величини РЗмакс. Якщо після виконання замовлення щоденна потреба у сировині та матеріалі досягла максимуму і за певних чинників поставка чергової партії затягнулась, компанії доведеться користуватися страховим запасом. Таким чином, рівень запасів може опуститись нижче величини СЗ, а за найсприятливіших умов він може бути близьким до нуля.

Висновок: за таких умов показниками середнього розміру партії постачання та середнього розміру запасу сировини операційні витрати підприємства на обслуговування запасу будуть мінімальними.

Для запасів готової продукції задача мінімізації операційних витрат щодо їх обслуговування складається у визначенні оптимального розміру партії виробленої продукції. Якщо виготовляти товар дрібними партіями, то операційні витрати на збереження його запасів готової продукції (Вх) будуть мінімальними. Але при такому підході до операційного процесу суттєво зростуть операційні витрати, що пов’язані з частим переналагодженням устаткування, підготуванням виробництва й інші (Врз). Використовуючи замість показника обсягу виробничого споживання (ОВС) показник планованого обсягу виробництва продукції, ми на основі моделі EOQ аналогічно можемо визначити оптимальний середній розмір партії виробленої продукції й оптимальний середній розмір запасу готової продукції

4. Оптимізація загальної суми запасів товарно-матеріальних цінностей, що включаються до складу оборотних активів.

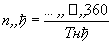

Розрахунок оптимальної суми запасів товарно-матеріальних цінностей у цілому і за основними їх групами здійснюється за формулою:

Зк = (Нпз х Оо) + Зсз + Зсз + Зцп, де

Зк – оптимальна сума запасів на кінець аналізованого періоду;

Нпз – норматив запасів поточного збереження, в днях;

Оо – одноденний обсяг виробництва (для запасів сировини та матеріалів) або реалізації (для запасів готової продукції) у майбутньому періоді;

Зсз – запланована сума запасів сезонного збереження;

Зцп – запланована сума запасів цільового призначення інших видів.

5. Формування ефективних систем контролю за рухом запасів на підприємстві.

Найбільш широке застосування серед систем контролю за рухом запасів у країнах з розвинутою економікою одержала "Система АВС". Суть цієї контролюючої системи полягає в тому, що вся сукупність запасів товарно-матеріальних цінностей розподіляється на три категорії на основі їх вартості, обсягу і частин витрачання, а також негативних наслідків.

У категорію "А" входять найбільш дорогі види запасів із тривалим циклом замовлення, що потребують постійного моніторингу. Частота завезення цієї категорії запасів визначається, як правило, на основі моделі EOQ. Коло товарно-матеріальних цінностей, що входять до категорії "А", звичайно обмежене і потребує щотижневого контролю.

У категорію "В" входять товарно-матеріальні цінності, що мають меншу значимість у забезпеченні безперебійного операційного процесу й формуванні кінцевих результатів фінансової діяльності. Запаси цієї групи контролюються один раз на місяць.

У категорію "С" входять всі інші товарно-матеріальні цінності з низькою вартістю, що не відіграють значної ролі у формуванні кінцевих фінансових результатів. Обсяг закупівель таких цінностей може бути досить великим, тому контроль за їх рухом здійснюється один раз на квартал.

Отже, основний контроль запасів за "Системою АВС" концентрується на найбільш важливій їх категорії з позицій забезпечення безперебійності операційної діяльності підприємства й формування кінцевих фінансових результатів.

У процесі розробки системи управління запасами повинні бути заздалегідь передбачені заходи для прискорення залучення в оборот наднормативних запасів. Це забезпечує звільнення частини фінансових ресурсів, а також зниження розміру втрат товарно-матеріальних цінностей у процесі їх збереження.

6. Реальне відображення у фінансовому обліку вартості запасів товарно-матеріальних цінностей в умовах інфляції.

В умовах інфляційної економіки ціни, за якими сформовані запаси товарно-матеріальних цінностей, потребують відповідного коригування до моменту виробничого споживання або реалізації цих активів. Якщо таке коригування цін не буде зроблене, реальна вартість запасів цих активів буде занижуватися, відповідно буде занижуватися і реальний розмір інвестованого в них капіталу.

На практиці для відображення реальної вартості запасів може бути використаний метод ЛІФО [LIFO], що заснований на використанні в обліку останньої ціни їх придбання за принципом "останній прийшов – перший пішов". На відміну від методу ФІФО [FIFO], заснованому на принципі "перший прийшов – перший пішов", він дозволяє одержати реальну оцінку цих активів в умовах інфляції та ефективніше управляти вартісною формою руху запасів.

5. ОСОБЛИВІСТЬ УПРАВЛІННЯ ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба проведення розрахунків зі своїми контрагентами, бюджетом, податковими органами. Відвантажуючи вироблену продукцію, підприємство, як правило, не отримує гроші негайно, тобто воно кредитує покупців. Таким чином, від моменту відвантаження продукції до моменту надходження платежу засоби підприємства “мертві” у вигляді дебіторської заборгованості. Тому важливим завданням є ефективне управління дебіторською заборгованістю, спрямоване на оптимізацію загального її розміру та забезпечення своєчасної оплати боргу.

У сучасній господарській практиці дебіторська заборгованість класифікується за такими видами:

1) дебіторська заборгованість за товари, роботи, послуги, строк оплати яких не наступив;

2) дебіторська заборгованість за товари, роботи, послуги, що неоплачені у вказаний термін;

3) дебіторська заборгованість за отриманими векселями;

4) дебіторська заборгованість за розрахунками з бюджетом;

5) дебіторська заборгованість за розрахунками з персоналом;

6) інші види дебіторської заборгованості.

Серед перерахованих видів найбільший обсяг дебіторської заборгованості підприємств припадає на перші три види. У загальній сумі дебіторської заборгованості на розрахунки з покупцями припадає 80 – 90 %. Отже, з метою ефективного управління цією дебіторською заборгованістю на підприємствах повинна розроблятися і здійснюватися особлива фінансова система управління дебіторською заборгованістю або його кредитна політика щодо покупців продукції.

Система управління дебіторською заборгованістю представляє собою частину загального управління оборотними активами й маркетингової політики підприємства, що спрямована на розширення обсягу реалізації продукції та полягає в оптимізації загального розміру цієї заборгованості та забезпеченні своєчасної її оплати.

Формування системи управління дебіторською заборгованістю підприємства здійснюється за такими основними етапами:

1. Аналіз дебіторської заборгованості підприємства у попередньому періоді.

2. Формування принципів кредитної політики відповідно до покупців продукції.

3. Визначення можливої суми фінансових засобів, що інвестуються в дебіторську заборгованість за товарним (комерційним) і споживчим кредитом.

4. Формування системи кредитних умов.

5. Формування стандартів оцінки покупців і диференціація умов надання кредиту.

6. Формування процедури оплати дебіторської заборгованості.

7. Забезпечення використання на підприємстві сучасних форм рефінансування дебіторської заборгованості.

8. Побудова ефективних систем контролю за рухом і своєчасною оплатою дебіторської заборгованості.

1. Аналіз дебіторської заборгованості підприємства у попередньому періоді. Аналіз дебіторської заборгованості за розрахунками з покупцями проводиться в розрізі товарного (комерційного) та споживчого кредиту.

По-перше, оцінюється рівень дебіторської заборгованості підприємства та його динаміка у попередньому періоді. Оцінка цього рівня здійснюється на основі визначення коефіцієнта відволікання оборотних активів у дебіторську заборгованість, що розраховується за такою формулою:

де

де

КОАдз – коефіцієнт відволікання оборотних активів у дебіторську заборгованість;

ДЗ – загальна сума дебіторської заборгованості підприємства або сума заборгованості окремо з товарного і споживчого кредиту;

ОА – загальна сума оборотних активів підприємства.

По-друге, визначаються середній період оплати дебіторської заборгованості та кількість її оборотів в аналізованому періоді.

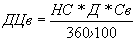

Середній період оплати дебіторської заборгованості характеризує її роль у фактичній тривалості фінансового й загального операційного циклу підприємства. Даний показник розраховується за такою формулою:

, де

, де

ПОдз – середній період оплати дебіторської заборгованості підприємства;

ДЗ – середній залишок дебіторської заборгованості підприємства (у цілому або окремих її видів) в аналізованому періоді;

Оо – сума одноденного обороту з реалізації продукції в аналізованому періоді.

Кількість оборотів дебіторської заборгованості характеризує швидкість обертання інвестованих в неї засобів протягом визначеного періоду. Цей показник розраховується за такою формулою:

, де

, де

КОдз – кількість оборотів дебіторської заборгованості підприємства в аналізованому періоді;

ОР – загальна сума обороту з реалізації продукції в аналізованому періоді;

ДЗ – середній залишок дебіторської заборгованості підприємства у цілому або окремих її видів) в аналізованому періоді.

По-третє, оцінюється склад дебіторської заборгованості підприємства за окремими її "віковими групами", тобто за передбаченими термінами її оплати.

По-четверте, докладно розглядається склад простроченої дебіторської заборгованості, виділяються сумнівна та безнадійна заборгованість. У процесі цього аналізу використовуються такі показники, як коефіцієнт прострочення дебіторської заборгованості й середній "вік" простроченої (сумнівної, безнадійної) дебіторської заборгованості.

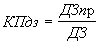

Коефіцієнт прострочення дебіторської заборгованості розраховується за такою формулою:

, де

, де

КПдз – коефіцієнт прострочення дебіторської заборгованості;

ДЗnр – сума дебіторської заборгованості, неоплаченої у передбачені терміни;

ДЗ – загальна сума дебіторської заборгованості підприємства.

Середній "вік" простроченої (сумнівної, безнадійної) дебіторської заборгованості визначається за такою формулою:

, де

, де

ВПдз – середній "вік" простроченої (сумнівної, безнадійної) дебіторської заборгованості;

ДЗпр – середній залишок дебіторської заборгованості, неоплаченої в термін (сумнівної, безнадійної), в аналізованому періоді;

Оо – сума одноденного обороту з реалізації в аналізованому періоді.

По-п’яте, визначають суму ефекту, отриманого від інвестування засобів у дебіторську заборгованість. З цією метою суму додаткового прибутку, отриманого від збільшення обсягу реалізації продукції за рахунок надання кредиту, зіставляють із сумою додаткових витрат на оформлення кредиту й оплату боргу, а також прямих фінансових втрат від неповернення боргу покупцями: безнадійна дебіторська заборгованість, списання у зв’язку з неплатоспроможністю покупців і закінченням термінів позовної давнини. Розрахунок даного ефекту здійснюється за такою формулою:

Едз = Пдз – ПЗдз – ФПдз, де

Едз – сума ефекту, отриманого від інвестування засобів у дебіторську заборгованість щодо розрахунків із покупцями;

Пдз – додатковий прибуток підприємства, отриманий від збільшення обсягу реалізації продукції за рахунок надання кредиту;

ПВдз – поточні витрати підприємства, пов’язані з організацією кредитування покупців і оплатою боргу;

ФВдз – сума прямих фінансових втрат від неповернення боргу покупцями.

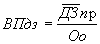

У процесі даного аналізу може бути визначений і відносний показник – коефіцієнт ефективності інвестування засобів у дебіторську заборгованість. Він розраховується за такою формулою:

, де

, де

КЕдз – коефіцієнт ефективності інвестування засобів у дебіторську заборгованість щодо розрахунків із покупцями;

Едз – сума ефекту, отриманого від інвестування засобів у дебіторську заборгованість щодо розрахунків із покупцями у визначеному періоді;

ДЗрп – середній залишок дебіторської заборгованості щодо розрахунків із покупцями в аналізованому періоді.

Результати аналізу використовуються в процесі наступної розробки окремих параметрів кредитної політики підприємства.

2. Формування принципів кредитної політики стосовно покупців продукції.

У сучасній практиці реалізація продукції в кредит (із відстрочкою платежу за неї) одержала широке поширення як в країнах із розвинутою ринковою економікою, так і в нашій країні. Формування принципів кредитної політики відображає умови цієї практики і спрямоване на підвищення ефективності операційної та фінансової діяльності підприємства.

У процесі формування принципів кредитної політики стосовно покупців продукції вирішуються два основних питання:

а) у яких формах здійснювати реалізацію продукції в кредит;

б) який тип кредитної політики варто обрати підприємству.

Форми реалізації продукції в кредит мають два різновиди – товарний (комерційний) кредит і споживчий кредит.

Товарний (комерційний) кредит представляє собою форму оптової реалізації продукції її продавцем на умовах відстрочки платежу. Товарний (комерційний) кредит дається оптовому покупцю на термін від одного до шести місяців.

Споживчий кредит (у товарній формі) – форма роздрібної реалізації товарів фізичним особам із відстрочкою платежу. Він дається звичайно на термін від шести місяців до двох років.

Типи кредитної політики. Розрізняють три типи кредитної політики підприємства стосовно покупців продукції – консервативний, помірний та агресивний.

Консервативний тип кредитної політики підприємства спрямований на мінімізацію кредитного ризику. Здійснюючи даний тип кредитної політики, підприємство не прагне до одержання високого додаткового прибутку за рахунок розширення обсягу реалізації продукції. Механізмом реалізації політики такого типу є суттєве скорочення кола покупців продукції в кредит за рахунок груп підвищеного ризику; мінімізація термінів надання кредиту та його розміру; створення жорсткіших умов надання кредиту й підвищення його вартості; використання жорстких процедур оплати дебіторської заборгованості.

Помірний тип кредитної політики підприємства орієнтується на середній рівень кредитного ризику при продажі продукції з відстрочкою платежу.

Агресивний тип кредитної політики підприємства орієнтується на максимізацію додаткового прибутку за рахунок розширення обсягу реалізації продукції в кредит, незважаючи на високий рівень кредитного ризику, що супроводжує ці операції. Механізмом реалізації політики такого типу є поширення кредиту на більш ризиковані групи покупців продукції; збільшення періоду надання кредиту і його розміру; зниження вартості кредиту до мінімально припустимих розмірів; надання покупцям можливості пролонгування кредиту.

Визначаючи тип кредитної політики, підприємства повинні враховуватися такі основні фактори, як:

· сучасну комерційну й фінансову практику здійснення торгівельних операцій;

· загальний стан економіки, що визначає фінансові можливості покупців, рівень їх платоспроможності;

· сформована кон’юнктура товарного ринку, стан попиту на продукцію підприємства;

· потенційна спроможність підприємства нарощувати обсяг виробництва продукції при розширенні можливостей її реалізації за рахунок надання кредиту;

· правові умови забезпечення стягнення дебіторської заборгованості;

· фінансові можливості підприємства у частині відволікання засобів у дебіторську заборгованість;

· фінансовий менталітет власників і менеджерів підприємства, їхнє ставлення до рівня припустимого ризику в процесі здійснення господарської діяльності.

Варто мати на увазі, що консервативний варіант негативно впливає на ріст обсягу операційної діяльності підприємства і формування стійких комерційних зв’язків. Агресивний варіант може викликати надмірне відволікання фінансових засобів, знизити рівень платоспроможності підприємства, викликати згодом значні витрати на стягнення боргів, а в кінцевому результаті знизити рентабельність оборотних активів і використовуваного капіталу.

3. Визначення можливої суми фінансових засобів, які інвестуються в дебіторську заборгованість за товарним комерційним і споживчим кредитом.

Розрахунок необхідної суми фінансових засобів, які інвестуються в дебіторську заборгованість, здійснюється за такою формулою:

, де

, де

Идз – необхідна сума фінансових засобів, які інвестуються в дебіторську заборгованість;

ОРк –обсяг реалізації продукції в кредит, що планується;

Кс/ц – коефіцієнт співвідношення собівартості та ціни продукції, виражений десятковим дробом;

ПНК – середній період надання кредиту покупцям, у днях;

ПР – середній період прострочення платежів з наданого кредиту, у днях.

У тому випадку, коли фінансові можливості підприємства не дозволяють інвестувати розрахункову суму засобів у повному обсязі, то при незмінності умов кредитування повинен бути відповідно скоригований планований обсяг реалізації продукції в кредит.

4. Формування системи кредитних умов.

До даних умов належать такі елементи:

· кредитний період;

· кредитний ліміт;

· вартість надання кредиту;

· система штрафних санкцій за прострочення виконання зобов’язань покупцями.

Кредитним називається граничний період, на який покупцю дається відстрочка платежу за реалізовану продукцію. Збільшення терміну надання кредиту стимулює обсяг реалізації продукції, але в той же час призводить до збільшення суми фінансових засобів, що інвестуються в дебіторську заборгованість, і до збільшення тривалості фінансового і всього операційного циклу підприємства. Тому, встановлюючи розмір кредитного періоду, необхідно оцінювати його вплив на результати господарської діяльності підприємства в комплексі.

Кредитний ліміт характеризує максимальна межа суми заборгованості покупця з наданого товарного (комерційного) або споживчого кредиту. Його розмір установлюється з урахуванням рівня прийнятного ризику, планованого обсягу реалізації продукції на умовах відстрочки платежів, середнього обсягу угод щодо реалізації готової продукції, при споживчому кредиті – середньої вартості реалізованих у кредит товарів, фінансового стану підприємства – кредитора й інших факторів. Кредитний ліміт диференціюється за формами наданого кредиту та видам реалізованої продукції.

Вартість надання кредиту характеризується системою цінових знижок при здійсненні термінових розрахунків за придбану продукцію. Така цінова знижка характеризує норму процентної ставки за наданий кредит, що розраховується для зіставлення в річному обчисленні. Розрахунок характеризується такою формулою:

, де

, де

ПСк – річна норма процентної ставки за наданий кредит;

ЦСт – цінова знижка, надана покупцю при здійсненні негайного розрахунку за придбану продукцію, у %;

ТНк – термін надання кредиту (кредитний період), у днях.

Встановлюючи вартість товарного (комерційного) або споживчого кредиту, необхідно мати на увазі, що його розмір не повинний перевищувати рівень процентної ставки щодо короткостроковому банківському кредиту. У протилежному випадку він не буде стимулювати реалізацію продукції в кредит, бо покупцю буде вигідно взяти короткостроковий кредит у банку на термін, що дорівнює кредитному періоду, установленому продавцем, і розрахуватися за придбану продукцію при її покупці.

Система штрафних санкцій за прострочення виконання зобов’язань покупцями формується в процесі розробки кредитних умов. Вона повинна передбачати відповідні пені, штрафи і неустойки. Розміри цих штрафних санкцій мають повністю відшкодовувати усі фінансові втрати підприємства-кредитора: втрату прибутку, інфляційні втрати, відшкодування ризику зниження рівня платоспроможності й інші.

5. Формування стандартів оцінки покупців і диференціація умов надання кредиту.

В основі стандартів оцінки покупців лежить їх кредитоспроможність. Кредитоспроможність покупця характеризує систему умов, що визначають його спроможність залучати кредит в різних формах і в повному обсязі в передбачені терміни виконувати всі пов’язані з ним фінансові зобов’язання.

Формування системи стандартів оцінки покупців включає такі основні елементи:

· визначення системи характеристик, що оцінюють кредитоспроможність окремих груп покупців;

· формування й експертиза інформаційної бази проведення оцінки кредитоспроможності покупців;

· вибір методів оцінки окремих характеристик кредитоспроможності покупців;

· угрупування покупців продукції за рівнем кредитоспроможності;

Формування стандартів оцінки покупців і диференціація кредитних умов здійснюються роздільно за формами кредиту – товарної та споживчої.

Визначення системи характеристик, що оцінюють кредитоспроможність окремих груп покупців, є початковим етапом побудови системи стандартів їх оцінки.

Така оцінка товарного кредиту здійснюється звичайно за такими критеріями:

· обсяг господарських операцій з покупцем і стабільність їх здійснення;

· репутація покупця в діловому світі;

· платоспроможність покупця;

· результативність господарської діяльності покупця;

· стан кон’юнктури товарного ринку, на якому покупець здійснює свою операційну діяльність;

· обсяг і склад чистих активів, що можуть складати забезпечення кредиту при неплатоспроможності покупця й порушенні справи про його банкрутство.

Оцінка споживчого кредиту здійснюється за такими критеріями:

· дієздатність покупця;

· рівень доходів покупця й регулярність їх формування;

· склад особистого майна покупця, що може забезпечувати кредит при стягненні суми боргу в судовому порядку.

Формування й експертиза інформаційної бази проведення оцінки кредитоспроможності покупців. Інформаційна база, що використовується для цієї мети, складається зі зведень, наданих безпосередньо покупцем. Їх перелік диференціюється за формами кредиту, даними, що формуються із внутрішніх джерел, інформацією, що складаються із зовнішніх джерел.

Експертиза отриманої інформації здійснюється шляхом логічної її перевірки, у процесі ведення комерційних переговорів з покупцями, з метою перевірки стану їх майна.

Вибір методів оцінки окремих характеристик кредитоспроможності покупців визначається змістом оцінюваних характеристик. З цією метою можуть бути використані статистичний, нормативний, експертний, бальний та інші методи.

Угрупування покупців продукції за рівнем кредитоспроможності грунтується на результатах її оцінки і передбачає виділення таких категорій:

· покупці, яким кредит може бути наданий у максимальному обсязі, тобто на рівні встановленого кредитного ліміту ("першокласні позичальники");

· покупці, яким кредит може бути наданий в обмеженому обсязі, який зумовлений рівнем припустимого ризику повернення боргу;

· покупці, яким кредит не надається (через неприпустимий рівень ризику повернення боргу).

6. Формування процедури оплати дебіторської заборгованості. Дана процедура передбачає: терміни й форми нагадувань покупцям про дату платежів; можливості та умови пролонгування боргу з наданого кредиту; умови порушення справи про банкрутство неспроможних дебіторів.

7. Забезпечення використання на підприємстві сучасних форм рефінансування дебіторської заборгованості. Розвиток ринкових відносин дозволяє використовувати у практиці нові форми управління дебіторською заборгованістю – її рефінансування, тобто прискорення переведення в інші форми оборотних активів підприємства: кошти і високоліквідні короткострокові цінні папери.

Основними формами рефінансування дебіторської заборгованості є:

· факторинг;

· облік векселів, виданих покупцями продукції;

· форфейтинг.

Факторинг – це фінансова операція, що полягає у поступці підприємства-продавця права одержання коштів за платіжними документами за поставлену продукцію на користь банку або спеціалізованої компанії ("фактор компанії"), що приймають на себе всі кредитні ризики щодо інкасації боргу. За здійснення такої операції банк (фактор-компанія) стягує із підприємства-продавця визначену комісійну плату у процентах до суми платежу. Ставки комісійної плати диференціюються з урахуванням рівня платоспроможності покупця продукції і передбачених термінів її сплати. Крім того, при проведенні такої операції банк (фактор-компанія) у термін до трьох днів здійснює кредитування підприємства-продавця у формі попередньої сплати боргових вимог за платіжними документами (звичайно в розмірі від 70 до 90 % суми боргу залежно від фактора ризику). Інші 10 – 30 % суми боргу тимчасово депонуються банком у формі страхового резерву при його непогашенні покупцем (ця депонована частина боргу повертається підприємству-продавцю після повного погашення суми боргу покупцем).

Факторингова операція дозволяє підприємству-продавцю рефінансувати переважну частину дебіторської заборгованості за наданим покупцеві кредитом у стислі терміни, скоротивши тим самим період фінансового й операційного циклу. До недоліків факторингової операції можна віднести лише додаткові витрати продавця, що пов’язані з продажем продукції, а також втрату прямих контактів із покупцем у процесі здійснення ним платежів.

Ефективність факторингової операції для підприємства-продавця визначається шляхом порівняння рівня витрат за даною операцією із середнім рівнем процентної ставки за короткостроковим банківським кредитуванням.

Облік векселів, виданих покупцями продукції, є фінансовою операцією з їх продажу господарському суб’єкту за дисконтною ціною, що формується залежно від їх номіналу, терміну погашення й облікової вексельної ставки. Облікова вексельна ставка складається із середньої депозитної ставки, ставки комісійної винагороди, а також рівня премії за ризик при сумнівній платоспроможності векселедавця. Така операція може бути здійснена тільки з перевідним векселем.

Дисконтна ціна векселя визначається за такою формулою:

, де

, де

ДЦв – дисконтна (облікова) ціна векселя на момент його продажу;

НС – номінальна сума векселя, що підлягає погашенню векселедавцем у передбачений термін;

Д – кількість днів від моменту продажу (обліку) векселя до моменту його погашення векселедавцем;

ДСв – річна облікова вексельна ставка, за якою здійснюється дисконтування суми векселя, %.

Форфейтинг використовується при здійсненні довгострокових експортних постачань і дозволяє експортеру негайно одержувати кошти шляхом обліку векселів. Проте його недоліком є висока вартість, тому підприємству-експортеру варто проконсультуватись з банком (факторинговою компанією) ще до початку переговорів з іноземним імпортером продукції, щоб мати можливість включити витрати щодо форфейтингової операції у вартість контракту.

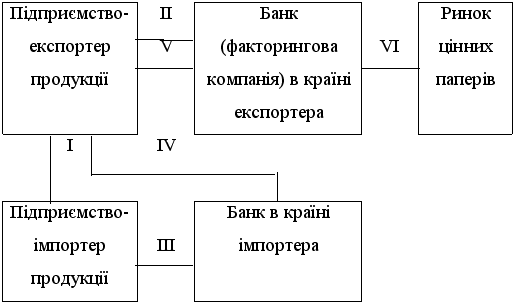

Фінансовий механізм здійснення форфейтингової операції розглянемо на такій схемі (рис.4).

Рис. 4.Фінансовий механізм здійснення операції форфейтингу

На першому етапі (I) підприємство-експортер і підприємство-імпортер укладають між собою угоду про постачання продукції. Підприємство-імпортер відповідно до угоди зобов’язується здійснювати платежі за допомогою комерційних векселів, гарантованих банком його країни або індосованих у цього банку.

На другому етапі (II) підприємство-експортер укладає угоду з банком (факторинговою компанією) своєї країни, що зобов’язується за комісійну винагороду фінансувати постачання продукції шляхом виплат за обліковими векселями.

На третьому етапі (ІІІ) підприємство-імпортер індосує або авалює свої векселі в банку своєї країни.

На четвертому етапі (IV) банк країни-імпортера пересилає індосовані (авальовані) їм векселі підприємства-імпортера на адресу підприємства-експортера.

На п’ятому етапі (V) підприємство-експортер продає векселі банку (факторинговій компанії) своєї країни й отримує за це відповідні кошти.

На шостому етапі (VI) банк (факторингова компанія) країни-експортера індосує векселі, перепродуючи їх на ринку цінних паперів.

8. Побудова ефективних систем контролю за прямуванням і своєчасною оплатою дебіторської заборгованості.

Одним із видів таких систем є "Система АВС" відносно портфеля дебіторської заборгованості підприємства. До категорії "А" включаються найбільш значні й сумнівні види дебіторської заборгованості ("проблемні кредити"); до категорії "В" – кредити середніх розмірів; до категорії "С" – інші види дебіторської заборгованості, що не впливають серйозно на результати фінансової діяльності підприємства.

Критерієм оптимальності розробленої та здійснюваної кредитної політики будь-якого типу і за будь-якими формами наданого кредиту, а, відповідно, і середнього розміру дебіторської заборгованості щодо розрахунків із покупцями за реалізовану їм продукцію, виступає така умова:

ДЗо ----> ОПдр і ОЗдз + ВЗдз, де

ДЗо – оптимальний розмір дебіторської заборгованості підприємства при нормальному його фінансовому стані;

ОПдр – додатковий операційний прибуток, що отримує підприємство від збільшення продажу продукції в кредит;

Одз – додаткові операційні витрати підприємства щодо обслуговування дебіторської заборгованості;

ВЗдз – розмір втрат засобів, інвестованих у дебіторську заборгованість через неплатоспроможність покупців.

6. УПРАВЛІННЯ ГРОШОВИМИ АКТИВАМИ

6.1. СИСТЕМА ФОРМУВАННЯ ПІДПРИЄМСТВОМ ГРОШОВИХ АКТИВІВ ТА ЇХ ХАРАКТЕРИСТИКА

Управління грошовими активами або залишком коштів, що постійно знаходяться в розпорядженні підприємства, складає невід’ємну частину функцій загального управління оборотними активами. Розмір залишку грошових активів, яким оперує підприємство в процесі господарської діяльності, визначає рівень його абсолютної платоспроможності, впливає на тривалість операційного циклу, а отже, і на розмір фінансових засобів, що інвестуються в оборотні активи, а також характеризує його інвестиційні можливості.

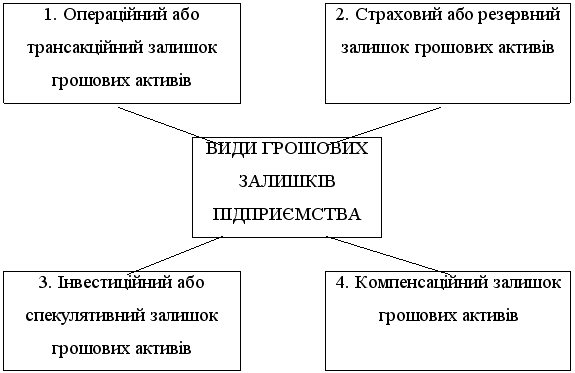

Формування підприємством грошових авуарів викликане рядом чинників, що закладені в основу відповідної класифікації залишків його коштів (рис. 5).

Рис. 5. Основні види грошових залишків підприємства

Операційний або трансакційний залишок грошових активів є основним у складі сукупних грошових активів підприємства. Він формується з метою забезпечення поточних платежів, пов’язаних із виробничо-комерційною діяльністю підприємства: із закупівлі сировини, матеріалів і напівфабрикатів, оплати праці; сплати податків; оплати послуг сторонніх організацій тощо.

Страховий або резервний залишок грошових активів

Необхідність формування даного виду залишку зумовлена вимогами підтримки постійної платоспроможності підприємства щодо невідкладних фінансових зобов’язань.

На розмір даного виду залишку грошових активів значною мірою впливає доступність одержання підприємством короткострокових фінансових кредитів.

Інвестиційний (або спекулятивний) залишок грошових активів

може формуватися тільки в тому випадку, якщо цілком задоволена потреба у формуванні грошових авуарів інших видів.

На сучасному етапі економічного розвитку країни переважна більшість підприємств не має можливості формувати цей вид грошових активів.

Компенсаційний залишок грошових активів представляє собою незнижувальну суму грошових активів, що підприємство відповідно до умов угоди про банківське обслуговування повинно постійно берегти на своєму розрахунковому рахунку. Формування такого залишку грошових активів є однією з умов видачі підприємству бланкового (незабезпеченого) кредиту і надання йому широкого спектра банківських послуг.

Основною метою у процесі управління грошовими активами є забезпечення постійної платоспроможності підприємства. У цьому реалізується функція грошових активів як засобу платежу, що забезпечує досягнення цілей формування їх операційн

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1066; Нарушение авторских прав?; Мы поможем в написании вашей работы!