КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність, склад та структура оборотних коштів

|

|

|

|

Лекція

«Організація оборотних коштів на підприємстві»

План

1. Сутність, склад та структура оборотних коштів.

2. Класифікація і принципи організації оборотних коштів.

3. Необхідність і способи визначення потреби в оборотних коштах.

4. Нормування оборотних коштів.

5. Розрахунок нормативу оборотних коштів економічним методом.

6. Вплив розміщення оборотних коштів на фінансовий стан.

Література:

1. Л. 1 с. 157 – 190

Діяльність суб’єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, оборотних фондів і самої праці.

Безперервність процесу виробничої та комерційної діяльності потребує постійного інвестування коштів у ці елементи для здійснення розширеного їхнього відтворення.

На відміну від основних виробничих фондів оборотні фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість, у речовій формі в продукт праці не входить (паливо).

Оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов’язані з нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Кругообіг оборотного капіталу і створення нової вартості відбувається за схемою:

Г — Т... В... Т' — Г',

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

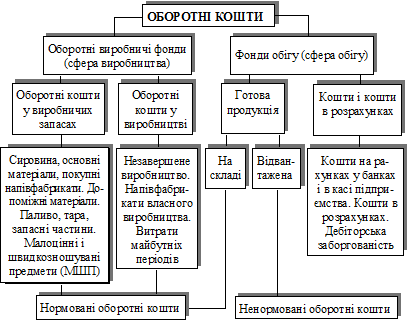

Рис. 6.1. Склад і розміщення оборотних коштів

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу (рис. 6.1).

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу — це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) — це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Склад оборотних коштів — це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті оборотних коштів — це сировина, основні матеріали, незавершене виробництво, готова продукція. В окремих галузях промисловості є статті оборотних коштів, що характерні лише для них. Наприклад, у металургійній промисловості в оборотних коштах враховується змінне обладнання, а у добувних галузях до витрат майбутніх періодів включають витрати на гірничопідготовчі роботи.

Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 446; Нарушение авторских прав?; Мы поможем в написании вашей работы!