КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система показників оцінки економічної ефективності менеджменту

|

|

|

|

| Загальні показники | Часткові показники | ||

| Показники ефективності праці | Показники підвищення ефективності використання основних фондів, обігових коштів і капітальних вкладень | Показники підвищення ефективності використання матеріальних ресурсів | |

| 1. Зростання обсягу виробництва продукції у вартісному виразі 2. Виробництво продукції на 1грн. витрат 3. Відносна економія основних виробничих фондів, нормативних коштів, матеріальних витрат фонду оплати праці 4. Собівартість 5. Рентабельність 6. Прибуток | 1. Темпи зростанню 2. продуктивності 3. праці 4. Частка збільшення виробництва продукції за 5. рахунок підвищення продуктивності праці. 6. Економія чисельності працівників 7. Зниження трудомісткості 8. виробів | 9. Фондовіддача – виробництво продукції на 1 грн. середньорічної вартості основних виробничих фондів 10. 2 Виробництво продукції на 1 грн. середньорічної величини нормованих обігових коштів 11. Приріст обігових копнім стосовно приросту товарної продукції 12. Відношення приросту прибутку до капітальних вкладень, які його зумовили 13. Питомі капітальні вкладення; на одиницю нової виробничої потужності на 1 грн. приросту продукції 14. Термін відшкодування капітальних вкладень - відношення їх до суми приросту одержаного прибутку | 1. Витрати важливих матеріальних ресурсів у натуральному виразі на 1 грн. товарної продукції 2. Відношення темпів приросту матеріальних витрат до темпів приросту товарної продукції |

За всіма технічними, технологічними та організаційними заходами, передбаченими стратегією (бізнес-планом), визначаються також показники: умовно-річна економія; економія до кінця року; перехідна економія. Умовно-річна економія - економія від впровадження того чи іншого заходу за рік (12 міс.), його використання у виробництві. Розраховується через показник зниження собівартості і річний випуск продукції. Цей показник є базовим для оцінки економічної значущості заходів з організації виробництва, а також визначення терміну відшкодування витрат на їх реалізацію.

Економія до кінця року від впровадження певного заходу обчислюється з урахуванням терміну його впровадження і являє собою ту частину річної економії, яку має отримати підприємство до кінця року. її треба враховувати при розрахунках зниження собівартості продукції.

Перехідна економія від впровадження заходів з організації виробництва розраховується як сума економії, яка утворюється в наступні періоди після поточного року. Її обчислюють, виходячи з середньорічної собівартості продукції, собівартості на кінець року та обсягів випуску продукції після поточного року.

Слід пам'ятати, що заходи щодо удосконалення організації виробництва є не капіталомістким чинником розвитку і тому мають бути передбачені стратегією (бізнес-планом) підприємства.

3. Ресурсно-потенціальний підхід до оцінки ефективності системи менеджменту

Найбільш конструктивною, що відповідає вимогам сучасної перебудови механізму господарювання є методологія ресурсно-потенціального підходу. Стосовно до проблеми виміру ефективності діяльності корпоративних організацій чи соціально-економічних систем її доцільно розглядати за складовими оцінки:

¾ критерієм ефективності господарювання;

¾ ключовим принципом оцінки ефективності;

¾ показниками (системою показників) ефективності;

¾ методикою розрахунку ефективності господарювання;

¾ організаційно-екологічними заходами щодо введення нової системи оцінки в практику.

В умовах формування і функціонування відкритої змішаної економіки використання „споживацького'' критерію при оцінці ефективності господарювання є істотним методологічним принципом. Отже, система оцінки ефективності господарювання має базуватися на споживацькій вартості, тобто продукті, що витримав перевірку на суспільну корисність. Таким чином, мірою ефекту повинен бути не вироблений, а спожитий суспільний продукт, тобто такий продукт, що пройшов через усі фази відтворення. Цей принцип необхідно застосовувати при оцінні ефективності господарювання на будь-якому ієрархічному рівні.

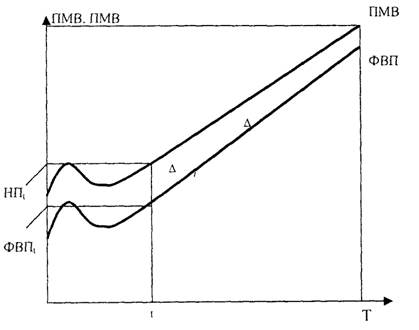

Взаємозв'язок між потенціалом будь-якої соціально-економічної системи, рівнем і значенням його фактичного використання на часовому інтервалі може бути поданий у вигляді графіка (рис. 21.1) [214, с. 287).

Рис.1. Потенційні можливості виробництва (ПМВ)

На рисунку 21.1 вісь ординат характеризує розмір потенційних можливостей виробництва (ПМВ), фактичне значення його використання (ФВІ1) і величину невикористаної частини потенціалу (НП) виробничої соціально-економічної системи. Вісь абсцис - темпи росту потенціалу і періодичність оцінки цих величин. З графіка видно, що за будь-який період часу (Т) можна виділити заданий (потенційний) і дійсний (фактичний) стан системи, що характеризується кількісно через потенціал (НПі)і фактичне його використання (ФВП). Оскільки максимально можливе наближення дійсного стану системи до заданого здійснюється тільки на основі управління, то потенційний результат системи управління, що може бути отриманий у майбутньому, прямо відповідає величині невикористаної частини потенціалу системи (НШ).

Скорочення величини невикористаної частини потенціалу системи буде характеризувати частковий ефект управління відтворенням.

За оцінкою фахівців, якщо загальні втрати, тобто недовикористання потенціалу системи, прийняти за 100%, то втрати з вини об'єкта управління складуть 20 — 30%, а інші припадають на суб'єкт управління. При цьому втрати за рахунок внутрішнього управління дорівнюють 40 — 50%, а інші - за рахунок зовнішнього.

Повний ефект управління процесом відтворення (ПЕУ) визначає реальний ефект виробництва (ЕРВ), ефект управління за фактором втрат живої й уречевленої праці (ЕП) і ефект управління за фактором непродуктивного використання живої праці (ЕН). Величину втрат живої й уречевленої праці, а також непродуктивного використання живої праці можна встановити шляхом порівняння звітного періоду з базовим. Абсолютна ефективність управління (Еуа) являє собою відношення ФВП до ПМВ. Відносна ж ефективність є відношення повного ефекту управління (ЕРВ + ЕП + ЕН)до витрат (Зу).

Ефективність того чи іншого секторів економіки визначається критерієм, тобто принципом оцінки державного і недержавного секторів. Щоб критерій задіяти у визначений момент, потрібна система показників [214, с. 2891. Класичний критерій ефективності функціонування змішаної економіки має такий вигляд:

ЕС = F(ПМ — РМ) => max 3п, (21.1)

де ЕС— ефективність функціонування системи;

F — функція;

ПМ — потенційні можливості системи;

РМ — рівень використання можливостей системи;

Зп — задоволення потреб.

Критерій ефективності державного сектору — це максимізація задоволення соціальних потреб громадян при раціональному використанні можливостей.

Критерій ефективності недержавного сектору характеризується рівнем розвитку підприємництва і зростанням прибутку:

Ед.с. = Р(ПМд.с. — РМд.с.) =>тахЗп; (21.2)

Ен.с. = Е(ПМн.с. — РМ н.с.) =>тахЗп.

Перед будь-якою системою стоїть завдання — максимально задовольнити потреби людини, соціуму, суспільства, колективу. Але потреби людини зростають, тому і у державному, і недержавному секторах необхідно раціонально використовувати наявні потенційні можливості.

До потенційних можливостей відносяться кадри, фінанси, засоби виробництва, інформаційні ресурси, організаційний потенціал, інноваційний потенціал, інфраструктура ринку, будівельний потенціал, транспортний потенціал тощо.

Дослідження підтверджують, що ефективність господарювання різних соціально-економічних систем вирішальною мірою залежить від людей і застосовуваних критеріїв мотивації організації їхньої праці. Практика менеджменту виробила 15 критеріїв активізації діяльності працівників у процесі управління. До них відносяться:

1. Будь-які дії повинні бути осмисленими.

2. Більшість людей відчуває радість від роботи.

3. Кожен на своєму робочому місці хоче показати, на що він здатний.

4. Кожен прагне виразити себе в праці.

5. Практично кожен має свою власну точку зору на те, як можна поліпшити свою роботу, її організацію.

6. Людям подобається відчувати свою значимість.

7. Кожна людина прагне до успіху.

8. Успіх без визнання приводить до розчарування.

9. Від того, яким способом, у якій формі і з якою швидкістю співробітники одержують інформацію, її оцінюють, залежить її реальна значимість.

10. Співробітникам не подобається, щоб рішення про зміни в роботі і на робочих місцях, навіть якщо ці рішення позитивні, приймалися без їхнього відома, без врахування їхніх знань і досвіду.

11. Кожному потрібна інформація про якість власної праці.

12. Для кожного контроль збоку неприємний.

13. Більшість людей прагнуть у процесі роботи набути нових знань.

14. Співробітники різко реагують, якщо їхні старання й отримані ними кращі результати приводять тільки до того, що їх ще більше навантажують.

15. Чи дозволяє робота бути самому собі шефом?

Кожен, хто у своїй управлінській діяльності стикається з

труднощами, що за його оцінкою, коріняться в тому, що сама робота малоприваблива, повинен за цими 15-ма пунктами перевірити, чи можна створити відповідні умови.

Використання переконання в системі менеджменту не означає відмову від інших наявних інструментів впливу. Вплив за допомогою традиції і позитивної винагороди підсилює переконання, збільшуючи довіру до керівника. Якщо виконавець знає, що керівник має можливість примусити його, але намагається уникати цього, тоді сила переконанні підкріплюється потребою в повазі. Якщо переконання не допомагає, керівник, який має інші засоби впливу, може вдатися до них. Постійний успіх методу переконання може допомогти людині впливати через розумну віру.

Найбільша перевага у використанні переконання в соціально-економічних системах полягає в тому, що не потрібно буде перевіряти виконання роботи людиною, на яку впливають, і вона, цілком ймовірно, буде намагатися виконати більше, за мінімальні вимоги, розраховуючи, що ці дії допоможуть задовольнити її особисті потреби на багатьох рівнях. Людина, що одержала наказ, підкріплений примусом, звичайно виконує його, але за мінімумом. Іноді здається, що методика примусу ефективна, але пов'язані з нею проблеми можуть виникнути декількома тижнями чи місяцями пізніше, на стадії виконання.

Однак варто мати на увазі, шо переваги переконання несуть у собі лише потенційні вигоди. У деяких випадках примус може виявитися більш ефективним, ніж переконання в необхідності досягнення цілей системи.

Для забезпечення складних, скоординованих ефективних дій потрібні компетентні, високоорганізовані, наполегливі і сміливі керівники, менеджери підприємств різних форм власності. Вони повинні вміти мислити глобально, а діяти локально й орієнтуватися у своїх діях на міжнародні стандарти.

Сучасні менеджери — це системні професіонали, що сьогодні роблять те, про що інші тільки завтра будуть думати. Вони вміють знаходити свій новий шлях там, де, здавалося, усі стежини прокладені.

Компетентність займає особливе місце серед якостей, якими повинні володіти менеджери. Її відсутність не може бути заповнена ніякими іншими якостями, тому що ніщо не замінить знання справи.

Компетентність (К) можна подати у вигляді функціональної залежності (Р) від складових її елементів:

К = Р (Кг К2, К}, К4, Ку Кб. К7), (21.3)

де К1 — К7 — відповідно інноваційно-підприємницька, техніко-технологічна, економічна, організаційна, соціально-політична, маркетингова компетентність і компетентність системного аналітика.

У системі ефективного менеджменту важливе місце належить обліковій політиці, що визначається відповідним рівнем менеджерів на основі встановленої урядом системи бухгалтерського обліку. Облікова політика підприємства — це сукупність принципів і правил, що регламентують методичні й організаційні основи ведення бухгалтерського обліку на підприємствах в умовах діючої нормативної бази на даний момент часу.

При виборі облікової політики варто враховувати фактори, що впливають на: форму власності та організаційно-правовий статус підприємства (державне, акціонерне товариство, спільне підприємство тощо); галузеву належність і вид діяльності (промисловість, будівництво, торгівля, сільське господарство, посередницька діяльність тощо); структуру управління і наявність структурних підрозділів; обсяги діяльності і розміри підприємства; рівень свободи дій у питаннях ціноутворення, постачання продукції; цілі і задачі економічного розвитку на довгострокову перспективу, програми інвестицій і їхня спрямованість, рівень розвитку матеріально-технічної бази, в тому числі інформаційний, рівень кваліфікації працівників; стан господарського, податкового і бухгалтерського законодавства.

Тільки системний аналіз усіх факторів може сприяти обґрунтованій розробці облікової політики в менеджменті. Облікова політика повинна забезпечувати повноту відображення в бухгалтерському обліку всіх питань господарської діяльності.

З цією метою у системі менеджменту повинна бути створена система контролінгу. Вона являє собою концепцію, спрямовану на ліквідацію „вузьких місць", орієнтовану на майбутнє відповідно до поставлених цілей і задач одержання визначених результатів.

Система контролінгу передбачає забезпечення взаємозв'язку між оперативним і стратегічним менеджментом, маючи на увазі встановлення часового горизонту як границі. На практиці застосовуються методи оперативного і стратегічного контролінгу. Методи стратегічного контролінгу включають: аналіз потенціалу і „вузьких місць", визначення цілей шляхом їхнього узгодження, кількісне і якісне зростання, стратегії просування товарів на ринок і стратегії функцій, управління стратегіями і контроль за ними.

4. Оцінка ефективності управління

„Ефект" і „ефективність" - різні поняття. Економічний ефект - це результат праці людини в процесі виробництва матеріальних благ (кількість випущеної продукції, приріст знову створеної вартості в народному господарстві).

Але ефект сам по собі недостатньо характеризує діяльність людини. Для більш повної її характеристики важливо знати, з якими витратами отриманий різний ефект, і навпаки, той самий ефект може бути досягнутий з різними витратами праці. Ціль суспільного виробництва - одержання більшого ефекту з найменшими трудовими, матеріальними і грошовими витратами. Тому необхідно отриманий результат порівняти з тими витратами, за допомогою яких він отриманий, тобто віднести ефект до витрат, зіставити одну абсолютну величину (ефект) з іншою абсолютною величиною (витрати). Таке зіставлення дає відносну величину (ефективність).

Управлінська праця відноситься до найбільш складних видів людської діяльності, її оцінка не завжди може бути зроблена прямим шляхом через відсутність формалізованих результатів, кількісної оцінки окремих видів виконуваної роботи. Тому для виміру її ефективності часто застосовуються непрямі методи.

Критерієм оцінки управлінської праці є ефективність управлінської праці:

(21.4)

(21.4)

При цьому потрібно пам'ятати, що результат управлінської праці виражається не тільки економічним, а й соціальним ефектом. Щодо витрат, то вони являють собою живу й уречевлену управлінську працю.

На практиці при оцінці ефективності праці управлінських працівників широко застосовуване поняття „економічна ефективність управлінської праці" є більш вузьким, тому що має на увазі тільки економію живої й уречевленої праці, яку ми отримуємо в сфері управління матеріальним виробництвом за рахунок оптимізації та раціоналізації управлінської діяльності.

Критерієм оцінки ефективності праці працівників апарату управління є також соціальна ефективність, яка через відсутність кількісних вимірників визначається головним чином якісними показниками. Критерій економічної ефективності управлінської праці дає можливість кількісно виміряти ефективність праці в апараті управління. Тому він знайшов ширше практичне застосування.

Для визначення ефективності праці управлінського персоналу необхідно встановити критерії та показники, з яких проводиться оцінка. Під критеріями розуміють найбільш загальну кількісну характеристику результатів управлінської праці. Окремі результати діяльності апарату управління є показниками управлінської праці. Вони мають підлеглий характер стосовно критерію і є основою при його визначенні.

Таким чином, сукупність показників праці і буде виражати критерій оцінки.

Для визначення економічної ефективності управлінської праці використовуються різні способи: за показниками підприємства; за організацією і функціонуванням праці управлінського персоналу; за обсягом переданої інформації; за якістю і швидкістю прийнятих рішень; за виконанням функцій управлінських ланок.

До показників, що характеризують працю в сфері управління, відносяться: зниження трудомісткості обробки управлінської інформації; скорочення управлінського персоналу; термінів обробки інформації; скорочення втрат робочого часу управлінського персоналу за рахунок поліпшення організації праці; механізації й автоматизації трудомістких операцій у сфері управління. Це показники, які кількісно вимірюються. Такі показники в сфері управління як підвищення кваліфікації управлінського персоналу, якості роботи, поліпшення умов праці, обґрунтованість управлінських рішень, культура управління й інші, не вимірюються або вимірюються неповно.

У сфері впливу управлінської праці на виробництво показники, які можна кількісно виміряти такі: приріст прибутку; збільшення обсягів реалізації продукції; зростання продуктивності праці; зниження фондомісткості; збільшення фондовіддачі; прискорення оборотності-оборотних коштів; збільшення рентабельності виробництва; зменшення невиробничих витрат; зниження трудомісткості продукції; зменшення обсягів незавершеного виробництва; зниження собівартості продукції; економія заробітної плати; зменшення втрат робочого часу; підвищення культури виробництва; підвищення рівня організаційної роботи; поліпшення умов праці; підвищення якості продукції; підвищення кваліфікації виробничого персоналу; зростання технічного рівня оснащення виробництва.

У результаті вдосконалення системи управління підприємства дістають економічний і соціальний ефект: збільшується обсяг і підвищується товарність виробництва, забезпечується ритмічна робота, досягається економія живої і уречевленої праці, підвищується якість продукції, полегшується і змінюється характер праці, зростає задоволеність працею, скорочується плинність кадрів. Проте не всі елементи економічного і соціального ефекту мають кількісний вираз. Це ускладнює оцінку ефективності управління. При цьому слід враховувати не тільки кількісні, а й якісні показники.

Хоча управлінська праця належить до продуктивної, але вона безпосередньо не створює певних матеріальних цінностей і бере участь у процесі виробництва опосередковано, забезпечуючи своєчасне і якісне виконання технологічних операцій. Тому правомірно визначати вплив певних змін в управлінні на кінцеві результати виробничо-фінансової діяльності підприємств. Тільки працю обмеженої кількості працівників у сфері управління можна оцінити за безпосередніми результатами їх роботи (облікові працівники, друкарки тощо).

Ефективність - це оціночний критерій діяльності колективу працівників у будь-якій сфері, включаючи управління. Тому забезпечення високої ефективності управління є складовою загальної проблеми підвищення економічної ефективності виробництва. Визначають її на основі загальних методологічних принципів, прийнятих в економіці.

Існують різні підходи до визначення ефективності управління:

· Розраховують синтетичні показники ефективності управління (коефіцієнт оперативності, надійності тощо).

· Фактичні дані порівнюють з нормативними, плановими або з показниками за попередні роки (нормативи чисельності апарату управління, продуктивність, економічність управління тощо).

· Застосовують якісну оцінку ефективності за допомогою експертів.

· Застосовують емпіричні формули для розрахунку показників, що характеризують ефективність управління.

При визначенні ефективності управління обчислюють абсолютну і порівняльну ефективність витрат на управління. Абсолютна ефективність виражається загальною величиною ефекту, одержаного в результаті здійснення заходів з удосконалення системи управління виробництвом. Порівняльна ефективність показне,, наскільки-один варіант ефективніший за інший, проектований або діючий.

Залежно від характеру розроблених заходів об'єктом оцінки ефективності управління можуть бути: управління в цілому (система, організація, методи), його структура, рівень використання управлінської праці, ефективність роботи кожного структурного підрозділу.

Для оцінки ефективності управління використовують трудові, вартісні, інформаційні, технічні (технологічні) показники. Найбільш загальні із них — оперативність роботи апарату управління, надійність і оптимальність систем управління.

Оперативність роботи апарату управління відображає своєчасність виконання постанов, наказів і розпоряджень вищестоящих організацій, керівників і головних спеціалістів підприємства. Коефіцієнт оперативності (Кпп) визначають за такою формулою:

Коп=∑tn tв / ∑tв (21.5)

де tn — встановлений термін виконання відповідних документів, днів;

t — відставання від прийнятого терміну виконання, днів.

Надійність системи управління виявляється у безпосередньому її функціонуванні, що забезпечує досягнення цілей виробництва. Показники надійності системи такі: безвідмовність (безперервне збереження працездатності), готовність (ефективне збереження працездатності), відновлюваність (швидке усунення збоїв у роботі та відтворення здатності функціонувати у заданому режимі).

На практиці висока надійність управлінської системи підприємства (об'єднання) забезпечується при науково обґрунтованій структурі управління та інформаційної системи, раціональній технології процесів управління, правильному підборі та розстановці кадрів, ефективному стилі управління тощо.

Оптимальність системи управліннях характеризується рівнем застосування сучасних економіко-математичних методів для розробки управлінських рішень, обґрунтованістю співвідношення централізації і децентралізації управління, керованістю підприємства та ін. Керованість підприємства або структурного підрозділу показує рівень забезпечення заданої організаційної стійкості підприємства (цеху, бригади) і своєчасність переведення його з одного кількісного (якісного) стану в інший,: що відповідає поставленій меті.

Ефективність організації управління можна оцінити за іншими загальними показниками, які характеризують стан системи управління на підприємстві:

а) коефіцієнтом якості виконання управлінських робіт;

б) коефіцієнтом стабільності кадрів;

в) коефіцієнтом, що характеризує співвідношення між темпами зростання обсягу виробництва і витратами на управління.

Як часткові показники, що характеризують організацію праці управлінського персоналу, застосовують також коефіцієнт використання робочого часу і кваліфікації кадрів, коефіцієнт умов праці і організації робочих місць та ін. На підставі зазначених коефіцієнтів визначають зведений коефіцієнт рівня організації управлінської праці.

Для визначення ефективності удосконалення управління використовують і такі показники:

а) порівняння витрат на раціоналізацію з результатами діяльності об'єкта управління;

б) співвідношення витрат на удосконалення управління і на сам процес управління;

в) динаміку витрат на управління порівняно із загальними витратами виробництва.

На практиці для оцінки ефективності системи управління найчастіше використовують три групи показників:

1. загальні результативні показники виробничо-фінансової діяльності підприємства — валова продукція в динаміці, вихід валової продукції на одного середньорічного працівника, фондовіддача, прибуток на одного працівника, рентабельність виробництва тощо;

2. показники продуктивності управлінської праці — виробництво валової продукції на одного управлінського працівника або на один людино-день, затрачений в управлінні; вихід валової продукції на 1 грн. витрат на управління; сума прибутку на один людино-день, затрачений в управлінні;

3. показники економічності апарату управління - питома вага персоналу управління в загальній чисельності працюючих і питома вага фонду оплати праці управлінського персоналу в загальному фонді оплаті праці, питома вага витрат на управління в собівартості продукції та ін.

Для визначення ефективності роботи кожного структурного підрозділу використовують дані про виконання конкретних завдань і рівень досягнення поставлених перед ними цілей.

Практичним результатом удосконалення системи управління може бути зниження витрат на управління, яке досягається за рахунок скорочення чисельності працівників апарату управління і підвищення продуктивності праці. Проте не будь-яке вдосконалення управління призводить до зниження питомих витрат на управління. Оскільки управління є складовою виробничо-фінансової діяльності підприємств, то свідченням підвищення його ефективності може бути зростання економічних показників господарювання при незмінних або, навіть, дещо зростаючих витратах на управління.

Діючі або запроектовані системи управління можна оцінити за такою формулою:

ЕУ=ЕВ/ЕА (21.6)

де Ев - ефективність виробництва, яку визначають як відношення фактичної маси прибутку до планової;

ЕА - економічність апарату управління, яку визначають як відношення фактичної чисельності працівників апарату управління до нормативної.

Оцінюючи ефективність заходів з удосконалення організації управління виробництвом, слід врахувати, що фактичний ефект від такого удосконалення є значно вищий від суми економії витрат на управління. Удосконалення системи управління не тільки призводить до підвищення продуктивності праці управлінського персоналу, а й сприяє кращій організації та підвищенню результативності праці всіх працівників підприємства, зростанню виробітку, скороченню простоїв людей, техніки тощо. Крім того, підвищується загальна культура виробництва і управління, зміцнюється дисципліна праці, поліпшуються умови, за яких людина в повній мірі може розвивати свої здібності.

Ефективність окремих заходів, пов'язаних з раціоналізацією системи управління (зміна структури управління, норм управління і обслуговування, забезпеченості кваліфікованими кадрами тощо), можна оцінити за допомогою факторного аналізу. При цьому треба обов'язково забезпечити елімінування впливу інших факторів на формування кінцевих результатів виробничо-фінансової діяльності підприємств (якість земель, забезпеченість основними фондами, робочою силою, характер спеціалізації).

Коефіцієнт ефективності управління (Кеф) відображає ступінь використання потенціальних можливостей підприємств (об'єднань):

КЕФ= Ф/П (21.7)

де Ф - фактичне валове виробництво продукції (валовий доход, прибуток);

П - потенційні можливості виробництва валової продукції (валового доходу, прибутку).

Економічна ефективність управлінської праці (у розрахунку за рік) визначається за формулою:

ЕУП = ЕЕ/ВУ (21.8)

де ЕЕ - економічний ефект;

ВУ - сумарні річні витрати на управління.

Економічний ефект:

ЕЕ = ∑ Еі - Ен × ВУ, (21.9)

Де ЕЕ - економія і-го виду робіт;

Ен - нормативний коефіцієнт ефективності (0,15);

п — число виконуваних робіт, що дали економію.

Економічна ефективність управлінського персоналу за рахунок зростання продуктивності праці (ЕиПп):

Е пПп = ПП/ВУ (21.10)

де Пп — продуктивність праці підприємства.

Річна економічна ефективність за рахунок зниження умовно-змінних витрат у собівартості Еузв:

Еузв = Еупв / Ву (21.11)

де Е упв - річна економія умовно-перемінних витрат.

Річна економія умовно-перемінних витрат Еупв :

Еупв= Ем + Епе + Езп + Езб + Енв + Епо + Еоб, (21.12)

де Ем — економія від зниження матеріальних витрат;

Епе — економія палива та енергії;

Езп — економія заробітної плати виробничих робітників;

Езб— економія від зменшення втрат від браку;

Енв - економія від зменшення невиробничих витрат;

Епо - економія витрат на підготовку й освоєння виробництва;

Еоб - економія витрат на утримання і експлуатацію обладнання.

Економічну ефективність управлінського персоналу варто оцінювати і за приростом прибутку:

(21.13)

де  - економічна ефективність управлінського персоналу;

- економічна ефективність управлінського персоналу;

- річна економія за рахунок приросту прибутку;

- річна економія за рахунок приросту прибутку;

— сумарні річні витрати на управління.

— сумарні річні витрати на управління.

Річна економія за рахунок приросту прибутку визначається за формулою:

, (21.14)

, (21.14)

де А1, А2 - річний обсяг реалізованої продукції, відповідно до і після раціоналізації робіт в управлінні;

С 1, С2— витрати на гривню реалізованої продукції, відповідно до і після раціоналізації робіт в управлінні;

П1 - прибуток від реалізованої продукції до впровадження раціоналізації робіт в управлінні.

Формула економічного ефекту від зниження трудомісткості має такий вигляд:

S, (21.15)

S, (21.15)

Т1,Т2 — трудомісткість і-Ї управлінської процедури (операції) до і після раціоналізації робіт, людино-дні;

S — середня річна вартість людино-дня управлінського персоналу;

н - число процедур (операцій).

Можна розрахувати економію витрат за рахунок умовного вивільнення працівників:

= [()×]S', (21.16)

= [()×]S', (21.16)

де Евп — економія витрат за рахунок умовного вивільнення працівників;

Ф1, Ф2 - фонд робочого часу в середньому на одного працюючого, відповідно, до і після раціоналізації, год.;

Ч— чисельність працюючих до раціоналізації, чол.;

S' — середня річна заробітна плата одного працівника.

Економія за рахунок скорочення втрат робочого часу і непродуктивних витрат управлінського персоналу:

Евч = (Всн ×Чв× Фрч)Sлг, (21.17)

де Евч - економія за рахунок скорочення втрат робочого часу;

Всн- скорочені втрати і непродуктивні витрати часу протягом робочого дня, год.;

Чв — чисельність працівників, що скоротили втрати і непродуктивні витрати, чол.;

Фру - річний фонд робочого часу одного працівника управління, днів;

Sлг — середня річна вартість однієї людино-години працівника управління.

Економія за рахунок зменшення плинності кадрів розраховується за формулою:

=

=  , (21.18)

, (21.18)

де Епк - економія за рахунок зменшення плинності кадрів;

Кч1, Кч2 — фактичний і очікуваний коефіцієнт плинності, %';

і - середньорічний збиток підприємства від плинності

кадрів.

Ефективність управлінської праці ще можна визначити за річним обсягом виробленої або товарної продукції:

, (21.19)

де Еуп - ефективність управлінської праці;

Отп— річний обсяг товарної (валової) продукції;

Чу — середньооблікова чисельність управлінського персоналу, чол.

Важливе значення має визначення ефективності витрат на управління:

, (21.20)

де Еву — ефективність витрат на управління;

В - сумарні річні витрати на управління.

Загальні річні витрати на управління виробництвом:

Ву = Вп + ЕнЧу Вод , (21.21)

де Ву — приведені сумарні витрати на управління;

Вп — річні поточні витрати;

Ен — нормативний коефіцієнт ефективності;

Вод — одноразові витрати.

Річні поточні витрати визначаємо за формулою:

(21.22)

де Вп — річні поточні витрати;

Вч — витрати на матеріали для потреб управління;

В'т - витрати на заробітну плату управлінського персоналу;

а — коефіцієнт накладних і інших витрат.

Економія заробітної плати Езп.

Езп = Чскор х ЗПср х (1 +), (21.23)

де Чскор - число одиниць управлінського апарату, що скорочуються;

ЗПср - середньорічна зарплата на одного працівника апарату управління;

Пс - відсоток відрахування на соціальне страхування.

При збільшенні обсягу виробництва в умовах впровадження заходів щодо удосконалення управління виробництвом річна економія розраховується за формулою:

Еуд = (а1 – а2) + ()В2 – (Ен×Кднв), (21.24)

де а1, а2 - умовно-змінні витрати в собівартості одиниці продукції до і після впровадження заходу;

У — річна сума умовно-постійних витрат у загальній собівартості всієї продукції, що випускається;

В1,В2- обсяг виробництва до і після впровадження заходів;

Кднв - додаткові капітальні вкладення для впровадження заходу.

Удосконалення управління виробництвом дозволяє якісно приймати управлінські рішення, підвищувати оперативність у вирішенні виробничо-господарських завдань.

Можна використовувати багатокритеріальну оцінку виміру, яка базується на підставі різних підходів до виміру ефективності соц. систем, аналогічних п-в. В ній використовуються критерії:

· дієвість – рівень досягнення системою поставлених перед нею цілей,

· економічність - відношення ресурсів що підлягають споживанню, до ресурсів, фактично спожитих,

· якість – ступень відповідності системи вимогам, специфікації, сподіванням,

· прибутковість – різниця між валовими доходами і сумарними витратами,

· продукт овість – співвідношення кількості продукції та витрат на випуск відповідної продукції,

· умови робот – престижність роботи, почуття безпеки, впевненості…,

· впровадження нововведень – реальне використання нових досягнень в галузі сучасної техніки, орг. управління на п-вах і в О..

Виділяють 4 основних групи, що відображають головні напрямки оцінки ефективності:

1. цілі, стратегія, політика і цінність – сумісність планів п-ва зі загальними стратегіями,

2. фінанси – рац їх використання,

3. виробництво – оцінка технол. змін, оцінка потенціалу виробничого й управлінського персоналу, оцінка потреби в додаткових вироб. потужностей,

4. споживчий результат і ел. – задоволеність попити населння. безпека, комфортність….

Ефективність п-ва і перетворень, які проводяться у ньому, залежати від:

- ясності та визначеності стратег. та тактичних цілей, послідовності реорганізації всієї структури п-ва,

- ступеня взаємозв’язку повноважень, відповідальності та ресурсного забезпечення конкретних структур влади на всіх рівнях,

- створення стійкої системи зворотного зв’язку з населенням, підзвітності і контролю за Д. нових управлінських та виробничих структур п-ва.

Аналіз головних факторів економічності п-в передбачає детальний аналіз таких компонентів:

Ефективність виробництва – об’єктивна ен. категорія, що характеризує ступень досягнення загальних і окремих результатів від оптимального використання всіх видів ресурсів п-ва.

Ен. ефективність від впровадження певних організаційно-техн заходів на окремих стадіях виробничого процесу може виявлятися у різних формах:

1. за сферою застосування

1.1. загальна,

1.2. локальна,

1.3. часткова ефективність,

2. за рівнем виробництва

2.1. народногосподарська,

2.2. госпрозрахункова,

3. за об’єктами визначення

3.1. ефективність діючого виробництва,

3.2. ефективність кап. витрат на реконструкцію, технол. переозброєння, збільшення обсягів вироб.,

3.3. ефективність розвитку науки і техніки,

3.4. ефективність ЗЕД,

3.5. ефективність охорони навкол. прир. середовища,

4. за призначеннями і методами розрахунку

4.1. абсолютна ефективність – визначається по п-ву в цілому та характеризує загальний ефект від використання ресурсів і витрат,

4.2. порівняльні ефективність – характеризує ен. переваги одного варіанта над іншими щодо рац. використання ресурсів і витрат.

Абсолютна ен. ефективність характеризує ен. переваги в цілому та характеризує загальний ефект від використання ресурсів і витрат.

Порівняльна ен. ефективність характеризує ен. переваги одного варіанту над іншими щодо раціонального використання ресурсів і витрат.

Ресурсно-потенційний підхід до оцінки ефективності системи mgt розглядають за складовими оцінки:

- критерій ефективності господарювання,

- ключовим принципом оцінки ефективності,

- показниками ефективності,

- методикою розрахунку ефективності господарювання,

- орг-ел. заходами щодо введення нової системи оцінки в практику.

Існують різні підходи до визначення ефективності управління:

o розраховують синтетичні показники ефективності управління,

o фактичні данні порівнюють з нормативними, плановими або з показниками за попередні роки,

o застосування якісної оцінки ефективності за допомогою експертів,

o застосування емпіричних ф-л для розрахунку показників, що характеризують ефективність управління.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3501; Нарушение авторских прав?; Мы поможем в написании вашей работы!