КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи калькулювання та сфери їх застосування

|

|

|

|

Як зазначалося, собівартість продукції обчислюється як планова (нормативна), так і фактична (звітна) за певними калькуляційними статтями.

Рис. 3 Класифікація калькуляцій

За методами віднесення на окремі вироби останні поділяються на прямі та непрямі витрати. Прямі витрати, як правило, є основною складовою собівартості продукції. Розглянемо їхній зміст та методи обчислення.

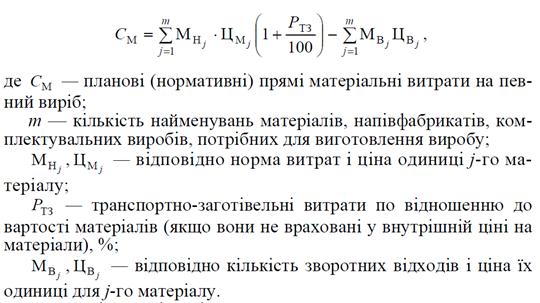

Прямі матеріальні витрати включають вартість сировини і основних матеріалів, що утворюють основу виготовленої продукції, куповані напівфабрикати, комплектуючі вироби. Сюди ж відносять витрати на допоміжні матеріали, які можна прямо віднести на окремі вироби (кріпильні матеріали, фарби, хімікати для гальванічного покриття, формувальні матеріали та ін.).

Планові (нормативні) витрати на матеріали обчислюються на основі встановлених норм і цін. Крім ціни придбання матеріалів враховують транспортно-заготівельні витрати (комісійні виплати торговельним організаціям, плата за вантажно-розвантажувальні роботи, транспортування та ін.). Від вартості матеріалів віднімаються відходи за ціною їх можливого використання чи продажу.

Отже, у формалізованому вигляді прямі витрати на матеріали обчислюються так:

Як прямі матеріальні витрати можна розглядати витрати на паливо та енергію технологічного призначення: для плавильних агрегатів, нагріву металу в прокатних і ковальських цехах, випробування двигунів, сушіння матеріалів та ін. Це доцільно робити передусім тоді, коли ці витрати становлять істотну частку у загальних витратах і є належна нормативна база та система обліку. В іншому випадку витрати на технологічну енергію включають у загальновиробничі витрати, розглядаючи їх, таким чином, як непрямі.

Прямі витрати на оплату праці включають заробітну плату та інші виплати робітникам, що безпосередньо зайняті виготовленням продукції. Величина витрат на оплату праці обчислюється згідно з чинними на підприємстві формами та системами заробітної плати робітників, встановленими нормами і тарифами. За відрядної оплати праці зарплата на один виріб обчислюється як сума відрядних розцінок на його складові з урахуванням виплат за операції складання. Якщо оплата праці почасова, нормований час виготовлення виробу помножується на середню тарифну ставку. До прямих витрат на оплату праці відносять також додаткові виплати робітникам за особливі умови праці, трудові успіхи (премії), виконання додаткових функцій та ін. Ці виплати плануються здебільшого у відсотках до основної (тарифної) заробітної плати.

Інші прямі витрати охоплюють широке коло операційних виробничих витрат, які можна безпосередньо віднести на конкретні види продукції. Це відрахування на соціальні заходи за встановленим нормативом (%) до прямих виплат на оплату праці, втрати від браку, витрати на підготовку і освоєння виробництва, виробничі консультації та ін.

Планові (нормативні) калькуляції відіграють важливу роль у системі управління і прийнятті господарських рішень. Але ці калькуляції є ймовірнісними. Їх точність і надійність має підтверджуватися реальними результатами діяльності. Останні виявляються системою бухгалтерського обліку і розробленням фактичних (звітних) калькуляцій.

Є різні методи обліку й визначення фактичної собівартості продукції. Передусім до них належать позамовний і попроцесний методи. Особливе місце у системі бухгалтерського обліку посідає нормативний метод у різних його модифікаціях, включаючи відому систему «стандарт-костинг».

Калькулювання за замовленнями полягає в тому, що витрати відстежуються і акумулюються за окремими замовленнями покупців. Кожне замовлення виконується з урахуванням конкретних вимог замовника і тому є об’єктом індивідуального виробництва. Отже, за цих умов собівартість виробів формується як індивідуальна. Калькулювання за замовленнями застосовується у будівництві, ракето- й суднобудуванні, поліграфії, виробництві меблів; під час виконання науково-дослідних, конструкторських робіт, наданні аудиторських і консультаційних послуг та в інших сферах, що потребують індивідуального підходу до виконання робіт чи надання послуг.

Замовлення як планово-облікова і калькуляційна одиниця може включати один або декілька виробів, певну технічну систему (автоматичну лінію, наприклад), комплекс робіт, послуг і т. п.

Виробнича собівартість замовлення формується з прямих матеріальних витрат, прямих витрат на оплату праці та інших прямих витрат, що акумулюються на рахунку замовлення з моменту його відкриття до закінчення виробничого циклу. Загальновиробничі витрати відносяться на замовлення відповідно до чинної методики їх розподілу.

Після виконання замовлення його собівартість виключається із собівартості незавершеного виробництва і списується на собівартість готової, а після продажу — на собівартість реалізованої продукції.

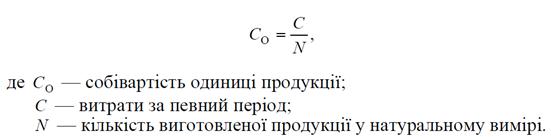

Попроцесний метод калькулювання передбачає облік витрат за окремими процесами, як складовими загального технологічного процесу, з подальшим усередненим розподілом суми цих витрат між готовими виробами. На відміну від позамовного методу тут витрати формуються не як індивідуальні для кожного виробу, а як середні за формулою

Попроцесне калькулювання застосовується передусім в однопродуктових виробництвах, коли однакові вироби послідовно проходять через виокремлені технологічні процеси (хімічна, цементна, текстильна, нафтопереробна промисловість та ін.). Поширене таке калькулювання і в серійних виробництвах, де виробничий процес розподіляється на окремі частини з регулярною повторюваністю (машино-, приладобудування).

Витрати формуються за окремими процесами, на основі яких в більшості випадків створюються організаційні підрозділи, що є центрами відповідальності (дільниці, цехи, відділення та ін.). Під час виготовлення продукція послідовно передається від одного процесу до іншого, зростає ступінь її готовності й накопичуються виробничі витрати у складі прямих матеріальних витрат, прямих витрат на оплату праці та загальновиробничих. У кінці останнього процесу остаточно обчислюється собівартість готової продукції.

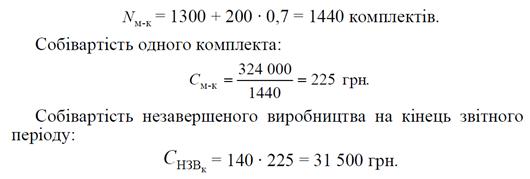

Попроцесне калькулювання є досить простим, якщо на кінець звітного періоду відсутні залишки незавершеного виробництва. Тоді всі витрати за звітний період відносяться на готову продукцію. Але таке буває рідко. Коли на кінець звітного періоду наявне незавершене виробництво, в його складі умовно обчислюють еквівалентну кількість готових виробів. Додавши цю умовну величину до кількості виготовленої продукції, визначають собівартість одного виробу.

Наприклад, вважаючи, що незавершеного виробництва на початок періоду не було. У звітному місяці у механічному цеху запущено у виробництво 1500 машино-комплектів, виготовлено 1300. Виробничі витрати за місяць становлять 324 000 грн. Встановлено, що коефіцієнт готовності незавершеного виробництва 0,7. Треба обчислити собівартість одного машино-комплекта.

Еквівалентна кількість готових машино-комплектів:

Нормативний метод обліку і калькулювання передбачає визначення собівартості продукції на основі встановлених норм витрат і відхилень від них у процесі виробництва. На матеріальні витрат й оплату праці розробляються обґрунтовані норми, складаються нормативні калькуляції за прямими витратами. Ці нормативні витрати є орієнтиром у процесі використання ресурсів, відхилення від них документуються та аналізуються. Так створюється ефективна система контролю за рівнем витрат на всіх етапах виробничого процесу.

Нормативний метод може застосовуватися за умов як позамовного, так і попроцесного формування витрат. На зарубіжних підприємствах досить популярним є нормативний метод калькулювання під назвою «стандарт-костинг». Він прийнятний і ефективний для процесів, що повторюються, і для здійснення яких використовуються однакові ресурси. Це передусім процеси в масовому і великосерійному виробництві. Норми витрат на певний період є стабільними (стандартними) і за ними обчислюється собівартість.

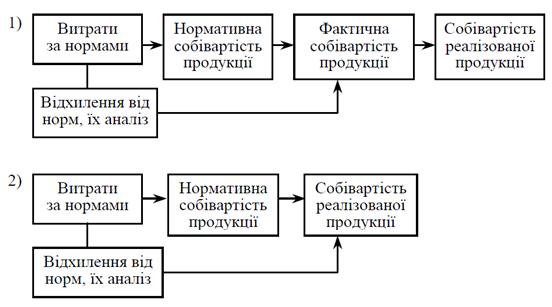

Слід мати на увазі, що нормативний метод калькулювання, поширений на наших підприємствах, і метод «стандарт-костинг» хоча й мають спільну основу - норми (стандарти) витрат, облік та аналіз відхилень від них - все ж відрізняються. Основні відмінності у найбільш поширених варіантах цих методів схематично показано на рис. 4.

Рис. 4. Схема формування собівартості продукції:

1) традиційний нормативний метод; 2) метод «директ-костинг»

Як бачимо, за традиційним нормативним методом обчислюється фактична собівартість готової продукції і незавершеного виробництва як сума нормативних витрат і відхилень, що оперативно обліковуються й аналізуються. За застосування методу «директ-костинг» собівартість продукції на всіх етапах її виготовлення і зберігання вважається нормативною. Відхилення від норм у кінці звітного періоду списуються на реалізовану продукцію. Це суттєво спрощує нормативний метод визначення собівартості продукції. На практиці можуть бути й інші варіанти нормативного методу калькулювання.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1320; Нарушение авторских прав?; Мы поможем в написании вашей работы!