КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Підприємство як особливий об'єкт нерухомості

|

|

|

|

Цілісний майновий комплекс або такий структурний підрозділ, який в установленому порядку відокремлюється в цілісний майновий комплекс (ЦМК) - це об'єкт, сукупність активів якого забезпечує здійснення самостійної підприємницької діяльності на постійній і регулярній основі.

Цілісними майновими комплексами можуть бути структурні підрозділи підприємств (цехи, виробництва, дільниці тощо), які виділяються в самостійні об'єкти з подальшим складанням самостійного балансу і можуть бути зареєстровані як самостійні підприємства.

Класифікація об'єктів ЦМК здійснюється з метою раціонального та ефективного застосування способів приватизації відповідно до Державної програми приватизації:

Група А.Об'єкти приватизації, які не можуть бути перетворені у відкриті акціонерні товариства, а саме:

цілісні майнові комплекси державних підприємств, та їх структурних підрозділів, виділені в самостійні підприємства, у тому числі ті, що знаходяться в оренді, та виділені в результаті реструктуризації державних підприємств із середньообліковою чисельністю працюючих до 100 осіб включно або понад 100 осіб, але вартість основних фондів яких недостатня для формування статутних фондів відкритих акціонерних товариств (далі - ВАТ), а також готелі;окреме індивідуально визначене майно (в тому числі таке, яке не увійшло до статутних фондів ВАТ), будівлі, споруди та нежилі приміщення; майно підприємств, ліквідованих за рішенням суду, та майно підприємств, що ліквідуються за рішенням органу, уповноваженого управляти державним майном, майно підприємств, які не буди продані як цілісні майнові комплекси, а також майно мобілізаційного запасу та мобілізаційного резерву, після прийняття рішення про передачу такого майна у приватизацію; майно підприємств охорони здоров'я, освіти, культури, фізичної культури і спорту, відпочинку та туризму, видавничої справи та преси, телебачення та радіомовлення, які не використовувались за прямим призначенням більше 3-х років або виключені з реєстру відповідної групи (закладів освіти, охорони здоров'я і т.п.)

Група В цілісні майнові комплекси підприємств, у тому числі ті, які знаходяться в оренді, із середньообліковою чисельністю працюючих понад 100 осіб (крім об'єктів групи Г);

акції ВАТ (крім ВАТ, створених на базі підприємств групи Г), а також ВАТ, створених на базі підприємств агропромислового комплексу;науково-дослідні та проектно-конструкторські організації та установи незалежно від вартості основних фондів (крім віднесених цією Програмою до групи Г).

Непродані акції ВАТ, продаж яких здійснювався до 2001 року включно (в тому числі підприємств групи Г, у випадку, коли продаж акцій здійснювався неодноразово і які не користуються попитом). Пакети акцій тих ВАТ, які вилучені з переліку підприємств групи Г.

Група Г Цілісні майнові комплекси державних підприємств або ВАТ, які:

на момент прийняття рішення про приватизацію є монополістами на загальнодержавному ринку товарів (робіт, послуг);визначені підпрограмами ринкової трансформації та приватизації особливо важливих народногосподарських комплексів, а саме:виробничими комплексами - підприємствами, які забезпечують:

конкурентні переваги країни у виробництві складної техніки;економічну незалежність країни;

унікальними підприємствами (які використовують рідкісні ресурси або їх комбінацію нематеріальні активи, корисні копалини, кадри ноу-хау) включаючи науково-дослідні проектно-конструкторські організації та установи, які відповідають цій ознаці;підприємствами, при приватизації яких може виникнути ризик того, що ринкові механізми не забезпечать сталий доступ усіх споживачів до соціально значущих товарів чи послуг.

Група Д Об'єкти незавершеного будівництва, у тому числі законсервовані об'єкти та об'єкти незавершеного будівництва, реструктуризовані шляхом їх розподілу. Невстановлене устаткування та будівельні матеріали, що придбані для об'єкта незавершеного будівництва, але приватизуються окремо.

Група Е Акції (частки, паї), що належать державі у статутних фондах господарських товариств (у тому числі підприємств з іноземними інвестиціями та міжгосподарських товариств), розташованих на території України або за кордоном.

Група Ж Незалежно від вартості, об'єкти охорони здоров'я, освіти, культури, фізичної культури і спорту, відпочинку та туризму видавничої справи та преси, телебачення та радіомовлення, які перебувають на самостійних балансах, а також ті, що не увійшли до статутних фондів господарських товариств в процесі приватизації та корпоратизації, крім тих, які не використовувались за прямим призначенням більше 3-х років або виключені з реєстру відповідної групи (закладів освіти, охорони здоров'я).

Отож, до складу підприємства як особливого об'єкта нерухомості можуть входити: окремі об'єкти (будівлі, споруди, земля), нематеріальні активи (права користування земельною і, природними ресурсами, авторські та інші права) та оборотні кошти (гроші, сировина, матеріали тощо). Законом не визначений обов'язковий перелік елементів, що входять до складу підприємства як майнового комплексу.

Віднесення підприємства як майнового комплексу до категорії нерухомості незалежно від того, входить до його складу об'єкт нерухомості, що належить підприємству за правом власності, чи ні, викликано необхідністю підпорякування операцій з підприємством спеціальному правовому режиму нерухомості з метою підвищення надійності таких операцій, захисту прав як їх учасників, так і третіх осіб. Проте, визнавши підприємство об'єктом нерухомості, чинне законодавство не підпорядковує його автоматично всім загальним правилам про нерухомість, а встановлює для операцій з підприємствами більш формалізований і суворий режим.

Як об'єкт права підприємство може належати будь-яким суб'єктам - учасникам підприємницької діяльності. Не виключена можливість належності одному суб'єкту кількох підприємств - майнових комплексів, зокрема, призначених для виготовлення різних видів продукції або для інших видів підприємницької діяльності.

Підприємство як об'єкт нерухомості, що використовується для підприємницької діяльності, не можна зводити до комплекта устаткування для випуску певної продукції: для перетворення такого комплекта на підприємство необхідно організувати на його основі процес виробництва. Підприємство як об'єкт нерухомості складає єдиний майновий комплекс, що включає не лише всі види майна, призначені для його діяльності, але й немайнові права. Так, наприклад, часто зустрічаються підприємства, що орендують об'єкти нерухомості, тобто до складу підприємства входить майнове право користування об'єктом нерухомості для певної виробничої діяльності.

Приватизація підприємства як майнового комплексу. Правове регулювання підприємств, створених у порядку приватизації, визначається спеціальним законодавством, яке має пріоритет по відношенню до загальних норм ЦКУ про надання права власності. Як правило, при приватизації державних і муніципальних підприємств, майновий комплекс зберігається, змінюються лише власник і правова організаційна форма.

Приватизація державних підприємств в Україні характеризується неритмічністю та зміною пріоритетів на кожному її етапі. Пріоритети та умови здійснення приватизації встановлюються Державною програмою приватизації, яка є складовою частиною програми створення ринкової економіки в Україні. Програма розробляється відповідно до Законів України "Про приватизацію державного майна", "Про приватизацію невеликих державних підприємств", "Про приватизаційні папери".

Державне регулювання угод з єдиним майновими комплексами як на регіональному, так й на загальнодержавному рівні здійснюється за допомогою договорів купівлі-продажу.

Право володіння, користування і розпорядження об'єктом приватизації переходить до покупця з моменту нотаріального посвідчення договору купівлі-продажу. Після придбання об'єкта його новий власник стає правонаступником прав і обов'язків приватизованого підприємства. До набуття покупцем права власності на придбаний об'єкт приватизації відповідальність за збереження зазначеного майна в установленому порядку несе керівник підприємства, що приватизується, або підприємство (установа, організація), на балансі якого знаходиться об'єкт приватизації.

Право власності на державне майно підтверджується договором купівлі-продажу, який укладається між покупцем та уповноваженим представником відповідного органу приватизації. Договір купівлі-продажу державного майна підлягає нотаріальному посвідченню. У разі придбання об'єкта приватизації на аукціоні, за конкурсом, договір купівлі-продажу між покупцем і продавцем укладається не пізніше як у п'ятиденний термін із дня затвердження органом приватизації результатів аукціону, конкурсу.

Договір включає:назву підприємства, його адресу;відомості про продавця та покупця;остаточну ціну продажу об'єкта на аукціоні, за конкурсом або розмір викупу; взаємні зобов'язання продавця і покупця;

номери їх розрахункових рахунків;назви і адреси банківських установ;умови внесення платежів.

До договору включаються обов'язки сторін, які були визначені умовами аукціону, конкурсу чи викупу, відповідальність та правові наслідки їх невиконання. Зобов'язання покупця, передбачені договором купівлі-продажу, зберігають свою дію для осіб, які придбають об'єкт у разі його подальшого відчуження протягом терміну дії цих зобов'язань. У разі невиконання покупцем передбачених договором купівлі-продажу зобов'язань щодо строку внесення інвестицій у встановленому обсязі, він сплачує на користь місцевого бюджету пеню у розмірі 0, 1 відсотка вартості не внесених у строк інвестицій за кожний прострочений день.

При недотриманні покупцем зобов'язань щодо збереження протягом визначеного терміну кількості робочих місць (за винятком скорочення робочих місць, пов'язаного із санацією та реструктуризацією підприємства) він сплачує штраф у розмірі 12-кратної суми середньої заробітної плати кожного звільненого працівника та у місячний термін поновлює кількість скорочених робочих місць. Кошти від штрафних санкцій перераховуються на рахунок служби зайнятості за місцезнаходженням приватизованого об'єкта.

Договір купівлі-продажу є підставою для внесення коштів у банківську установу на обумовлений договором рахунок як оплату, за придбаний об'єкт приватизації. Покупець зобов'язаний внести зазначені платежі протягом ЗО календарних днів з моменту переходу до нього права власності на об'єкт приватизації. Термін оплати може бути продовжено ще на 30 календарних днів за умови сплати не менш як 50 відсотків ціни продажу об'єкта.

При всіх способах приватизації підприємств від імені власника майна - держави виступають відповідний державний орган або орган місцевого самоврядування.

Покупець приватизованого підприємства набуває на нього всі права власника і, отже, може продати підприємство іншій особі.

Особливості продажу підприємства як майнового комплексу. Причинами продажу підприємства як цілісної о майнового комплексу можуть бути: неплатоспроможність державних підприємств, їх ліквідація або банкрутство; потребі у грошових коштах, перехід до іншої діяльності, бажання поновити Устаткування, можливий також примусовий продаж підприємства. У всіх таких ситуаціях на стороні покупця можуть виступати підприємці різних організаційних форм.

Продаж підприємства як об'єкта нерухомості істотно відрізняється від продажу його акцій. В першому випадку об'єкт нерухомості переходить у власність покупця, який виступає у ролі створеного в процесі приватизації акціонерного товариства.

На практиці зустрічаються випадки продажу приватизованих підприємств у власність держави або місцевих органів Управління. Тоді змінюється форма власності: підприємство знову стає державним або муніципальним і надходить в господарське відення. На базі придбаного підприємства може бути створено нове унітарне підприємство.

Останніми роками в національній економіці чітко простежуються диверсифікаційні тенденції, що характеризуються виходом компаній у сфери бізнесу, безпосередньо не пов'язані основним або первинним видом діяльності. Жорстка конкуренція, дефіцит інвестиційних ресурсів і ризики, властиві українській економіці, призвели до ситуації, коли вкладання засобів у розширення старого бізнесу стало у багатьох випадках менш привабливим, ніж придбання функціонуючих суміжних підприємств.

Відзначимо, що відповідно до закону можна продати й частину підприємства, що є відособленим майновим комплексом, у всіх випадках в договорі повинні бути вказаний дані, Що дозволяють встановити предмет продажу, у тому числі розташування підприємства на земельній ділянці.

До підписання договору сторони повинні скласти і розглянути: акт інвентаризації, бухгалтерський баланс, висновок незалежного аудитора про склад і вартість підприємства, перелік боргів (зобов'язань), які має підприємство, вказавши кредиторів, характер, розміри заборгованості і терміни погашення.

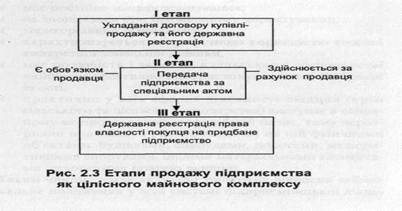

Продаж підприємства здійснюється за три етапи (рис. 2.3):

Укладання договору купівлі-продажу та його державна реєстрація. Відсутність письмового договору робить продаж недійсним.

Передача підприємства за передавальним актом.

Державна реєстрація права власності покупця на придбане підприємство.

Таким чином, закон вимагає, щоб сторони при продажу підприємства двічі здійснювали державну реєстрацію. Спочатку реєструється договір про продаж: підприємства, а потім - право власності покупця.

Моментом передачі вважається день підписання обома сторонами передавального акта. З цього часу до покупця переходить ризик випадкової втрати або випадкового пошкодження майна. Покупець має право використовувати майно, що входить до складу підприємства та отримувати доходи, але не має права розпоряджатися підприємством до переходу права власності. Продавець після передачі підприємства теж не має права розпоряджатися ним. Право власності на підприємство переходить до покупця лише з моменту державної реєстрації цього права.

Покупець може зберегти придбане майно або ж приєднати його до своєї власності, створивши на його основі внутрішній підрозділ іншої організації або, якщо це індивідуальний підприємець, безпосередньо управляти ним. На основі придбаного підприємства може бути створено юридичну особу - господарське товариство.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 449; Нарушение авторских прав?; Мы поможем в написании вашей работы!