КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття грошового ринку

|

|

|

|

Грошовий ринок – це сегмент фінансового ринку, на якому здійснюється кредитні операції і де попит на гроші та пропозиція грошей визначають рівень процентної ставки, тобто ціну грошей.

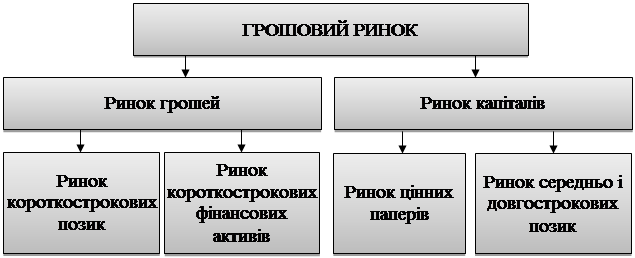

Грошовий ринок можна представити наступною структурою (рис.1).

Рис. 1. Структура грошового ринку

На ринку грошей купуються грошові кошти на короткий строк (до одного року). Ці кошти використовуються в обороті позичальника (покупця) як гроші, тобто для приведення в рух уже накопиченого капіталу, завдяки чому вони швидко вивільнюються з обороту і повертаються кредитору. Класичними операціями ринку грошей є операції з міжбанківського кредитування, з обліку комерційних векселів, операції на вторинному ринку з короткостроковими державними зобов’язаннями, короткострокові вклади у комерційних банках та короткострокові кредити, надані банками, валютні операції тощо.

Ринок грошей характерний тим, що він дуже чутливий до будь-яких змін в економіці та у фінансовій сфері. Тому попит і пропозиція тут надто мінливі, а процент як ціна грошей часто змінюється під їх впливом. Через це він є найбільш реальним індикатором кон’юнктури грошового ринку взагалі і слугує базою формування процентної політики в країні. Це дає підстави розглядати механізм формування попиту і пропозиції на грошовому ринку тільки на підставі ринку грошей.

На ринку капіталів купуються грошові кошти на тривалий (більше одного року) термін. Ці кошти використовуються для збільшення маси основного й оборотного капіталів, зайнятих в обороті позичальників.

Класичними операціями ринку капіталів є операції з фондовими інструментами – акціями, середньо та довгостроковими облігаціями, купленими для зберігання, довгострокові депозити та позички комерційних банків, операції спеціалізованих інвестиційних та фінансових компаній тощо.

На ринку капіталів можуть працювати всі суб’єкти грошового ринку – кредитори, позичальники і фінансові посередники. Зокрема, банки емітують фінансові інструменти (акції, облігації) для нарощування власного капіталу, а також можуть купувати чужі фондові цінності для зберігання, інвестуючи тим самим своїх клієнтів.

Характерною особливістю ринку капіталів є те, що попит і пропозиція тут є менш рухливими, рівень процентної ставки залишається більш стабільним, не так чутливо реагує на зміну кон’юнктури, як на ринку грошей. Це повинні враховувати банки у своїй процентній політиці, з тим щоб створити сприятливі умови для інвестування економіки.

Розмежування грошового ринку на ринок грошей і ринок капіталів має досить умовний характер. Адже запозичення грошей на строк до одного року зовсім не гарантує того, що наявний в обороті позичальника капітал не збільшиться протягом цього терміну. І навпаки, запозичення на строк більше року не гарантує того, що ці гроші не будуть використані для здійснення коротких платежів і не вплинуть на кон’юнктуру ринку грошей. Проте навіть умовне розмежування цих ринків має важливе практичне значення для їх функціонування, оскільки дає можливість їх суб’єктам здійснювати свою діяльність більш цілеспрямовано й ефективно.

Грошовий ринок може бути представлений такими суб'єктами:

− первинними позичальниками (одержувачами позик). До них відносять нефінансові фірми та державні установи, які не можуть забезпечити свої потреби власними інвестиційними ресурсами;

− первинними кредиторами (надавачами позик), тобто суб'єктами в особі домогосподарств, підприємств, держави, які мають фінансові надлишки;

− фінансовими посередниками (основні серед них банки, фондові біржі).

Банки пропонують первинним позичальникам гроші, а фондові біржі – цінні напери. Посередники відіграють дуже важливу роль на грошовому ринку, впливаючи, насамперед, на його місткість.

Основними елементами моделі грошового ринку є:

1. Процентна ставка, як ціна грошових ресурсів (r)

2. Пропозиція грошей (MS).

3. Попит на гроші (MD).

4. Рівновага на грошовому ринку MS=MD, rMS=rMD.

Процентна ставка – це плата за право користування грошовими коштами або ціна, яку необхідно сплатити за користування позичковими коштами.

Види процентних ставок:

1. Облікова ставка – це процентна ставка, яка встановлюється центральним банком держави за кредитами, які він надає комерційним банкам. Облікова ставка формується за принципом дисконту.

2. Ломбардна процентна ставка – це ставка, яка поряд з обліковою ставкою належить до ставок рефінансування. За цією ставкою центральний банк надає кредити комерційним банкам під заставу державних цінних паперів або іноземної валюти.

3. Процентна ставка овернайт – це ставка, яка використовується при отриманні короткострокових позик від центрального банку або від інших банків на міжбанківському кредитному ринку. Основним завданням таких кредитів є швидке поповнення ліквідності.

4. Процентні ставки за кредитами і депозитами комерційних банків – це ставки, які використовуються при макроекономічному моделюванні інвестиційного та грошового ринків, побудові моделі IS-LM (Investment – Saving, Liquidity – Money).

Значення процентної ставки в економіці досить велике, оскільки від її рівня залежать обсяг інвестицій, норма прибутку підприємців, ціна нерухомості і фінансових активів. Процентна ставка свідчить про рівень використання коштів підприємцями і означає винагороду за невикористання грошей споживчим сектором.

Процентною ставкою в макроекономіці вважається усереднене значення процентних ставок за різними видами кредитів і депозитів. Однак на практиці процентні ставки диференціюються залежно від:

− ступеня ризику кредиту;

− терміну кредитування;

− надійності позичальника;

− гарантії повернення позичених коштів та ліквідності застави;

− очікуваних темпів інфляції.

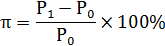

У процесі інфляції кошти, які повертає позичальник кредитору, знецінюються, особливо при середньостроковому та довгостроковому кредитуванні. Для визначення реальної дохідності позики використовується поняття реальної ставки процента:

r = i – π,

| (1) |

де r – реальна процентна ставка, яка показує дохідність повернених грошей під впливом інфляції;

і – номінальна (фактична) процентна ставка;

π – очікуваний темп приросту індексу споживчих цін або дефлятора ВВП.

2. Пропозиція грошей

Пропозиція грошей - запас грошей, який на певний момент часу мають в своєму розпорядженні суб’єкти економіки і можуть за сприятливих обставин спрямувати їх в оборот. При моделюванні грошового ринку вона встановлюється екзогенно і визначається центральним банком держави. Основними факторами, що обумовлюють обсяг пропозиції грошей в економічній системі країни є:

1. діяльність ЦБ, який безпосередньо емітує грошові засоби і контролює їх пропозицію шляхом відповідної політики;

2. кредитна політика комерційних банків.

Моделювання пропозиції грошей подається у двох формах: за грошовою базою (монетарна база) (MB) та грошовою масою (М).

Модель пропозиції грошей за грошовою базою

Грошова база (сильні, високоефективні гроші) – кошти, що перебувають під безпосереднім контролем центрального банку. До них належать готівкові гроші, вилущені в обіг центральним банком, та резерви банківської системи, розмішені у вигляді депозитів на спеціальних рахунках у центральному банку:

| MB = С+RR, | (2) |

де МВ – грошова база;

С – готівка в обігу;

RR – банківські резерви.

Банківські резерви – це сума грошових засобів, що зберігаються на кореспондентських рахунках комерційних банків у центральному банку і не видаються як кредити.

Модель пропозиції грошей за грошовою масою

Сукупність загальноприйнятих засобів платежу, що випущені банківською системою і обертаються в економіці, має назву грошової маси. Для кількісного виміру грошової маси використовується показник рівня ліквідності активів.

Під ліквідністю розуміють здатність фінансового активу бути безумовним і нічим не обмеженим засобом платежу без зміни його номінальної вартості. Ступінь ліквідності активів визначається транзакційними витратами – тим, наскільки швидко і з якими мінімальними збитками, порівняно з величиною їхньої грошової оцінки, фінансовий актив може бути обміняний на гроші.

У відповідності до рівня ліквідності фінансові активи групуються в грошові агрегати (за принципом від абсолютно ліквідних до найменш ліквідних).

Грошовий агрегат – специфічне угрупування деяких категорій грошових одиниць, що визначене законодавством у відповідності з принципом ліквідності. Залежно від зниження ступеня ліквідності фінансові активи групують у різні грошові агрегати М0, М1, М2 та М3.

Грошовий агрегат М0 включає готівкові кошти в обігу поза депозитними корпораціями. Грошовий агрегат М1 – грошовий агрегат М0 та переказні депозити в національній валюті. Грошовий агрегат М2 – грошовий агрегат М1 та переказні депозити в іноземній валюті й інші депозити. Грошовий агрегат М3 (грошова маса) – грошовий агрегат М2 та цінні папери, крім акцій.

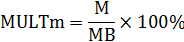

Грошова пропозиція, як правило, перевищує грошову базу. Це пояснюється тим, що банківська система здійснює вторинну грошову емісію на основі мультиплікації (примноження) грошової бази. Отже, крім центрального банку здатністю створювати гроші володіє також банківська система, тобто сукупність депозитно-кредитних установ, головними серед яких є комерційні банки. Таким чином, між грошовою масою та грошовою базою існує тісний зв'язок, який здійснюється через грошовий мультиплікатор:

| (3) |

де MULTm — грошовий мультиплікатор;

M – грошова маса;

MB – грошова база.

Грошовий мультиплікатор показує співвідношення між грошовою масою та грошовою базою. Чим більше його значення, тим більш регульованою є грошова пропозиція. Центральному банку достатньо провести незначні зміни грошової бази, щоб у результаті істотно змінилася грошова маса. Цей засіб широко використовується в процесі реалізації монетарної політики центрального банку.

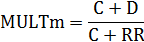

З урахуванням компонентів М1 та МВ, формула грошового мультиплікатору буде набувати наступного виду:

| (4) |

де С – готівка в обігу;

D – депозити до запитання, розміщені в комерційних банках;

RR – банківські резерви.

Поділивши чисельник і знаменник виразу на D отримаємо наступне:

| (5) |

де с – коефіцієнт депонування (депозитний мультиплікатор);

rr – коефіцієнт резервування.

Коефіцієнт депонування с відображає співвідношення готівки та депозитів до запитання у складі грошової маси М1. З його зростанням збільшується величина грошового мультиплікатора, а також і можливість центрального банку впливати на обсяг грошової маси.

Коефіцієнт резервування свідчить про частку банківських депозитів, які розмішені на рахунках у центральному банку. Зважаючи на те, що кошти банків, депоновані в центральному банку, здебільшого не приносять доходу комерційним банкам у вигляді процента, на резервних рахунках перебувають в основному обов'язкові резерви комерційних банків. Тому коефіцієнт резервування можна прирівняти до норми обов'язкових резервів.

| (6) |

Норма обов'язкових резервів є показником, який директивно встановлюється центральним банком і обов'язковий для виконання всіма банківськими установами. При її підвищенні зростає грошова база, а відтак знижується значення грошового мультиплікатора.

3. Попит на гроші

Попит на гроші – запас грошей, який на певний момент часу прагнуть мати у своєму розпорядженні суб’єкти економіки.

Попит на гроші (реальні касові залишки) визначається прагненням економічних суб'єктів у певний момент часу утримувати частину доходів у найліквіднішій (готівковій) формі.

Існують різні теоретичні моделі попиту на гроші. Розглянемо коротко деякі з них.

Класична концепція попиту на гроші ґрунтується на кількісній теорії грошей. Вона розглядає тільки трансакційний (операційний) попит на гроші, який визначається потребами в грошах для здійснення поточних платежів у проміжках між моментами отримання доходу. На макроекономічному рівні сукупні поточні платежі дорівнюють національному доходу, а частота отримання доходу - швидкості обороту однойменних грошових одиниць.

Є два варіанти кількісної теорії грошей.

Американський економіст 1. Фішер сформулював трансакційний варіант кількісної теорії грошей, що базується на так званому «рівнянні обміну»:

|

де М — грошова маса;

V — швидкість обороту грошей;

Р — рівень цін;

Q — обсяг національного виробництва.

Із рівняння (7) можна знайти попит на гроші МD:

| (8) |

По початку XX ст. у Західній Європі набув поширення інший варіант кількісної теорії, відмінний від трансакційного. Цей варіант отримав назву теорії касових залишків, або «кембриджська версія». (Активними пропагандистами цієї теорії були професори Кембриджського університету А. Маршалл, Л. Пігу, Д. Робертсон). Кембриджські вчені намагалися зрозуміти мотиви нагромадження грошей в індивідуальних учасників виробництва і дати відповідь на такі питання: 1) чому люди зберігають гроші? 2) від чого залежить попит суб'єктів господарювання на касові залишки?

Вибір суб'єктів господарювання між грішми та іншими формами збереження багатства не набув у теорії касових залишків послідовного вирішення. Ряд спрощень, до яких вдавалися кембриджські економісти в процесі аналізу, зумовлював перехід до традиційної кількісної теорії з головним висновком про наявність жорсткого зв'язку між кількістю грошей і загальним рівнем цін. Цей висновок виражено у формулі, яка отримала назву «кембриджське рівняння»:

| (9) |

де М — грошова маса;

Р — рівень цін;

Y — обсяг виробництва та доходу;

k — коефіцієнт касових залишків. Це та частина PY, яку люди бажають зберігати у формі готівки.

Таким чином, за класичною теорією величина попиту на гроші залежить від таких чинників:

• рівня цін (пряма залежність);

• реального обсягу національного виробництва (пряма залежність);

• швидкості обороту грошей (зворотна залежність).

Дж. Кейнс визнавав три основні мотиви, які зумовлюють потребу суб'єктів економіки в грошах:

• трансакційний мотив — суб'єкти тримають гроші на руках для здійснення трансакцій, тобто купівлі-продажу товарів;

• мотив обережності — гроші потрібні про всяк випадок та для їх нагромадження з метою купівлі у майбутньому;

• спекулятивний мотив – зумовлений прагненням мати гроші для збереження багатства.

Відповідно до цих мотивів запропоновані такі види грошового попиту:

- Трансакційний попит (трансакційний мотив та мотив обачності);

- Спекулятивний попит (спекулятивний мотив);

- Загальний попит;

- Загальний реальний попит на гроші (реальні касові залишки).

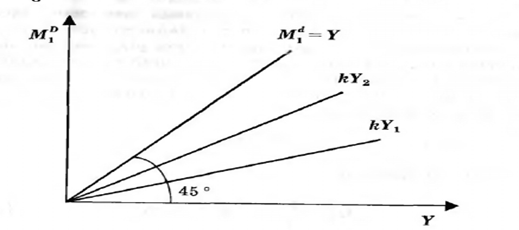

1. Трансакційний або операційний попит на гроші – це потреба в ліквідних засобах для купівлі товарів, робіт, послуг сьогодні і в майбутньому. Його величина дорівнює:

MDt =  , (10)

, (10)

де MDt – обсяг транс акційного попиту;

P ∙ Y – номінальний обсяг виробництва чи доходу;

V – швидкість обігу грошей.

Отже, трансакційний попит не залежить від процентної ставки, а є функцією від обсягу виробництва (обсягу доходу) та швидкості обігу грошей (рис.2).

Рис. 2 Залежність обсягу операційного попиту на гроші від доходу

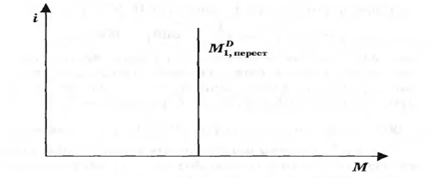

Попит па гроші за мотивом перестороги пов'язаний з непередбачуваними ситуаціями щодо здійснення платежів та зміни доходів. Наприклад, якщо термін погашення платежу настав, а грошей для розрахунків бракує, суб'єкт змушений або продати частину свого майна, або взяти позику. І та, й інша ситуації вимагають певних витрат, для здійснення яких і формується певний грошовий резерв. Таким чином, формується попит на гроші за мотивом перестороги.

Обсяг попиту на гроші за мотивом перестороги залежить від обсягу непередбачуваних платежів, який, в свою чергу, прямо пропорційно залежить від обсягу доходу і не залежить від величини процентної ставки. Отже, попит на гроші за мотивом обачності і трансакційним мотивом абсолютно нееластичні до змін процентної ставки (рис. 3).

Рис. 3. Трансакційний попит на гроші

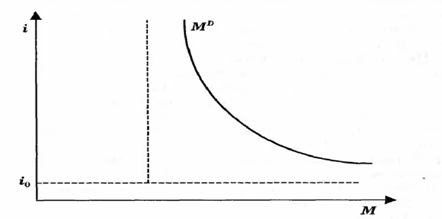

2. Спекулятивний попит. Суб’єкти економіки тримають частину коштів для заощадження і використання на придбання цінних паперів та інших фінансових активів. Попит на гроші, як елемент активів називається спекулятивним попитом. Його величина залежить від процентної ставки.

Цю залежність можна пояснити за допомогою теорії портфельного вибору. Вона твердить, що кожен власник фінансових активів тримає свої кошти в різних формах, оскільки кожен актив має свої недоліки та переваги (готівкові кошти ліквідні, але неприбуткові; цінні папери менш ліквідні, але мають можливість отримання прибутку). Між обсягом спекулятивного попиту та процентною ставкою існує обернений зв’язок. Його можна пояснити так:

- якщо процентна ставка низька і очікується її подальше підвищення емітенти продають облігації збільшуючи спекулятивний попит на гроші;

- висока процентна ставка і можлива тенденція до її зниження – емітенти зменшують випуск облігацій на ринок, при цьому, спекулятивний попит на гроші скорочується.

Таким чином, виникає обернена залежність між обсягом спекулятивного попиту на гроші та процентною ставкою (рис. 4).

Рис. 4. Функція спекулятивного попиту на гроші

3. Загальний попит на гроші складається з двох елементів:

MD = MDt + MDA, (12)

де MD - загальний номінальний попит на гроші;

MDt - трансакційний попит на гроші;

MDA - спекулятивний попит на гроші.

Крива загального попиту на гроші має від’ємний нахил (тому що такий нахил має лінія спекулятивного попиту) і зсунута вгору на величину транс- акційного попиту (тому що він не залежить від процентної ставки).

Рис. 5. Загальний попит на гроші за кейнсіанською моделлю

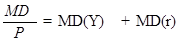

4. Реальний грошовий попит – це потреба в грошовій масі викликана зміною реального продукту та реальної процентної ставки:

, (13)

, (13)

де  – загальний реальний попит на гроші або реальні касові залишки;

– загальний реальний попит на гроші або реальні касові залишки;

MD(Y) – реальний трансакційний попит, як функція від реального продукту Y або доходу (швидкість обігу грошей приймається незмінною);

MD(r) – реальний спекулятивний попит, як функція від реальної ставки процента.

4. Рівновага на грошовому ринку

Рівновага грошового ринку означає збалансований стан грошового попиту та пропозиції і встановлюється автоматично за рахунок зміни ставки процента. Грошовий ринок дуже ефективний і практично завжди знаходиться в рівновазі, оскільки на ринку цінних паперів дуже чітко діють ділери, які відстежують зміни процентних ставок і примушують їх переміщатися в одному напрямі.

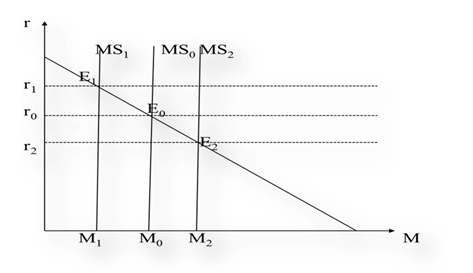

Розглянемо рівновагу грошового ринку (рис. 6)

Рис.6 Рівновага на грошовому ринку

Принципи рівноваги на грошовому ринку:

1. Пропозиція грошей задана екзогенно початково становить M0 і змінюється під впливом монетарної політики ЦБ, тому лінія MS горизонтальна;

2. Лінія загального попиту на гроші має від’ємний нахил і не зсувається вгору чи вниз під дією факторів трансакційного попиту (Р, Y, V – незмінні);

3. Початкова рівновага на грошовому ринку визначається станом фондового ринку, де і ставка процента дорівнюe r0 %.

4. Початкова рівновага має координати E0.

Автоматичний механізм врівноваження грошового ринку спрацьовує наступним чином:

1. Припустимо, що грошова пропозиція скорочується з M0 до M1 одиниць. MS зсувається вниз до MS1;

2. Нестача грошей змушує суб’єктів ринку продавати наявні в їх портфелях облігації, збільшуючи частку готівки. Пропозиція облігацій при цьому збільшується, а їхня ціна зменшується;

3. Дохідність облігацій r зростає з r0 до r1, а з нею до такого ж значення підніметься і процентна ставка на грошовому ринку.

4. Тому при дефіциті грошей встановиться нова рівновага з підвищеною процентною ставкою у точці Е1;

При надлишку грошей маємо обернену динаміку рівноважної ставки процента:

1. MS зростає з М0 до М2 одиниць;

2. Надлишок грошей підвищує попит на облігації і їх ціна зростає;

3. Дохідність облігацій знижується з r0 до r2, а з нею до такого ж значення знижується і процентна ставка на грошовому ринку.

4. Нова рівновага встановлюється в точці E2.

Перелік рекомендованих літературних та Інтернет-джерел:

1. Агапова, Т.А. Макроэкономика [Текст]: Учебник / Т. А. Агапова, С. Ф. Серегина - М.: ДИС, 1997. - 416 с. - ISBN 5-86509-050-х.

2. Базилевич, В. Д. Макроекономіка [Текст]: Навчальний посібник / В. Д. Базилевич, Л. О. Баластрик. – Вид. 2-ге, доп. – К.: Атіка, 2009. – 368 с. - ISBN 978-498-845-6.

3. Манків, Н. Г. Макроекономіка [Текст]: Пер. з англ. / Н. Г. Манків. - К.: Основи, 2000. - 583 с. - ISBN 5-211-03213-6.

4. Калініченко, О. В. Макроекономіка. Практикум [Текст]: Навч. Посіб. / О. В. Калініченко, О. Д. Плотник – К.: Центр учбової літератури, 2010. – 656 с. - ISBN 978-611-01-0011-3.

5. Манків, Н. Г. Макроекономіка [Текст]: Пер. з англ. / Н. Г. Манків. - К.: Основи, 2000. - 583 с. - ISBN 5-211-03213-6.

6. Савченко, А. Г. Макроекономіка [Текст]: Підручник / А. Г. Савченко. – Вид. 2-ге, без змін. – К.: КНЕУ, 2009. – 441 с. - ISBN 966-574-781-9.

7. Тарасевич, Л. С. Макроэкономика [Текст]: Учебник / Л. С. Тарасевич, П. И. Гребенников. – М.: Высшее образование, 2006. – 654 с. - ISBN 5-9692-0044-1.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1649; Нарушение авторских прав?; Мы поможем в написании вашей работы!