КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття амортизації, методи нарахування амортизації об'єкта основних засобів

|

|

|

|

Процес амортизації означає перенесення частинами вартості основних фондів протягом терміну їх корисної служби на вироблену продукцію і наступне використання цієї вартості для відшкодування спожитих основних фондів.

Амортизаційні відрахування - це грошова сума перенесеної вартості основного виробничого фонду на вироблену продукцію.

Об'єктом амортизації є вартість основних засобів (окрім вартості землі і незавершених капітальних інвестицій).

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні його на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Під строком корисного використання (експлуатації ) слід розуміти очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

При визначенні строку корисного використання (експлуатації) слід ураховувати:

- очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

- передбачений фізичний та моральний знос;

- правові або інші обмеження щодо строків використання (експлуатації) об'єкта та інші фактори.

Нарахування амортизації здійснюється щомісяця.

Ступінь, з яким повинна бути відновлена вартість основних фондів називається нормою амортизації (На) і визначається за формулою (6.2):

де Фп - первісна вартість основних фондів певної групи, грн;

Фл - ліквідаційна вартість основних фондів цієї ж групи, грн;

Тсл- термін корисної служби основних фондів, років.

Амортизованою вартістю необоротних активів (у тому числі основних фондів) (АВ) є первісна вартість таких активів чи переоцінена вартість, зменшена на ліквідаційну вартість, тобто вона враховує реальні витрати, пов'язані з придбанням об'єкта основних засобів.

| ПРИКЛАД 6.5. Підприємством придбаний комп'ютер вартістю 3600 грн (у тому числі ПДВ 600 грн). 3 урахуванням морального зносу й інтенсивності експлуатації підприємством установлений термін його корисної служби - 4 роки. За таких умов прийнято, що по закінченні корисногостроку служби цей комп'ютер можна буде продати за ціною 300 грн. Необхідно визначити амортизовану вартість та середню норму амортизації такого комп'ютера. РІШЕННЯ. Об'єктом для нарахування амортизації буде величина реальних витрат яка дорівнює первісній вартості за мінусом його ліквідаційної вартості (амортизована вартість), тобто АВ = Фп - фл = 3600 грн - 600 грн (ПДВ) - 300 грн (Фл) = 2700 грн. Середня норма амортизації комп'ютера згідно з формулою (6.2) становитиме 25% (тобто НА = 1/4 х 100%). |

Ухвалення рішення про вибір методу нарахування амортизації основних засобів належить засновникам, інвесторам, акціонерам тощо, тобто залежить від облікової політики держави.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання (п.29 П(С)БО 7). Амортизація нараховується щомісячно протягом всього терміну корисного використання об'єкту (п.23 П(С)Б0 7). Разом з тим, нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації об'єкта (п.23 П(С)БО 7) або припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів (п.29 П(С)БО 7).

Визначаючи строк корисного використання об'єкта основних засобів, слід керуватися нормами п.24 П(С)БО 7 і враховувати:

- очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

- фізичний та приблизний моральний знос;

- правові чи інші обмеження щодо строків використання об'єкта.

При цьому строк корисного використання об'єкта основних засобів не обов'язково повинен збігатися з нормативним строком його використання. Підприємство має право здійснити заміну такого об'єкта значно раніше, ніж закінчиться нормативний (паспортний) строк його використання.

Відповідно до п.28 П(С)БО 7 підприємство самостійно обирає метод амортизації з урахуванням очікуваного способу отримання економічних вигод від його використання. Якщо очікуваний спосіб одержання економічних вигод змінюється, то може бути обраний інший метод нарахування амортизації. Нарахування амортизації за новим методом дає можливість зробити висновок, що до вартості різних об'єктів основних засобів можуть застосовуватись різні методи нарахування амортизації. Разом з тим, в п.36.2 П(С)БО 7 передбачено, що підприємство повинне у примітках до фінансової звітності вказати методи амортизації, які ним використовуються (це вказує на можливість застосування різних методів до різних об'єктів амортизації).

Підприємства, які мають сезонний характер виробництва, річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році.

Місячна сума амортизації при застосуванні прямолінійного методу визначається діленням річної суми амортизації на 12. М ісячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості та кумулятивного визначається діленням суми амортизації за повний рік корисного використання на 12.

Амортизація нараховується із застосуванням таких методів (п.26 П(С)БО 7):

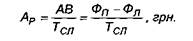

1) прямолінійного методу, за яким річна сума амортизації (АР) визначається діленням амортизованої вартості (АВ) на строк корисного використання об'єкта основних засобів (Тсл), тобто за формулою (6.3):

| ПРИКЛАД 6.6. Необхідно нарахувати амортизацію за допомогою прямолінійного методу на об'єкт III групи основних фондів підприємства - складальний верстат, якщо його первісна вартість складає 20000 грн, строк корисної експлуатації - 4 роки, очікується, що він матиме ліквідаційну вартість 2000 грн. РІШЕННЯ. Амортизована вартість верстата складе суму 18000 грн (тобто АВ = Фп - Фл =20000 грн - 2000 грн). Отже, згідно із формулою розрахунку (6.3) щорічні амортизаційні відрахування становитимуть суму 4500 грн (тобто 18000 / 4). Відтак норма амортизації такого верстата складе 25%. Проілюструємо процес перенесення вартості верстата в табл. 6.3: |

Таблиця 3 Розрахунок амортизаційних відрахувань прямолінійним методом

| РІК | Норма амортизації, % | Вартість на початок року, грн | Амортизаційні відрахування, грн | Вартість на кінець року, грн | ||||

| Фп | 20 000 —► | - | 4500 —► | = | —► 15 500 | |||

| 15 500 —► | - | 4 500 —► | = | —► 11 000 | ||||

| 11 000 —► | - | 4 500 —► | = | —► 6500 | ||||

| 6500 —► | - | 4 500 —► | = | —► 2000 | Фл | |||

2) методу зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації (Фзал) та річної норми амортизації (На) за формулою (6.4):

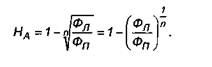

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта (Фл) на його первісну вартість (Фп) за формулою (6.5):

| ПРИКЛАД 6.7. Необхідно нарахувати амортизацію за допомогою методу зменшення залишкової вартості на об'єкт III групи основних фондів підприємства - складальний верстат (який було розглянуто в прикладі 6.6), якщо його первісна вартість складає 20000 грн, строк корисної експлуатації 4 роки, очікується, що він матиме ліквідаційну вартість 2000 грн. РІШЕННЯ. Спочатку слід обчислити норму амортизації, на яку буде помножуватися залишкова вартість верстата за кожний рік його корисної служби за формулою (6.5), тобто НА = 1 - (2000/20000)1/4 = 0,4377. Знайдемо амортизаційні відрахування за кожен рік корисного строку служби верстата. Амортизаційні відрахування за перший рік експлуатації верстата: Ар, = 20000 х 0,4377 = 8754 грн. Амортизаційні відрахування за другий рік експлуатації верстата: Ар2 = (20000-8754) х 0,4377 = 4922,37 грн. Амортизаційні відрахування за третій рік експлуатації верстата: АРЗ = (20000 - 8754 - 4922,37) х 0,4377 = 2767,85 грн. Амортизаційні відрахування за четвертий рік експлуатації верстата: Ар4 = (20000-8754 - 4922,37- 2767,85) х 0,4377 = 1556,36 грн. Сума всіх амортизаційних відрахувань становить: Ар = АР1+Ар2 + Ар3+ АР4 = 8754 грн + 4922,37 грн + 2767,85 грн + 1556,36 грн = 18000,58 грн ~ 18000 грн (що дорівнює амортизованій вартості верстата). Проілюструємо процес перенесення вартості верстата в табл. 6.4: |

Таблиця 4 Розрахунок амортизаційних відрахувань методом зменшення залишкової вартості

| РІК | Норма амортизації, % | Вартість на початок року, грн | Амортизаційні відрахування, грн | Вартість на кінець року, грн | ||||

| 43,77 | Фп | 20000,00 —► | - | 8 754,00 —► | = | —►М1 246,00 | ||

| 43,77 | 11 246,00 —► | - | 4 922,37 —► | = | —► 6 323,63 | |||

| 43,77 | 6 323,63 —► | - | 2 767,85 —► | = | —► 3 555,78 | |||

| 43,77 | 3 555,78 —► | - | 1 556,36 —► | = | —► 1 999,42 л | Фл | ||

3) методу прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації (Фзал) та річної норми амортизації (На), яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється, тобто за формулою (6.6):

| ПРИКЛАД 6.8. Необхідно нарахувати амортизацію за допомогою методу прискореного зменшення залишкової вартості на об'єкт III групи основних фондів підприємства - складальний верстат (який було розглянуто в прикладах 6.6-6.7) за тими ж самими похідними даними. РІШЕННЯ. Спочатку слід обчислити норму амортизації, на яку буде помножуватися залишкова вартість верстата за кожний рік його корисної служби за формулою (6.2): НА = 1/4 = 0,25. Відповідно подвійна норма амортизації дорівнюватиме 0,5. Знайдемо амортизаційні відрахування за кожен рік корисного строку служби верстата. • Амортизаційні відрахування за перший рік експлуатації верстата: Ар і = 20000 х 0,5 = 10000 грн. Амортизаційні відрахування за другий рік експлуатації верстата: Ар 2 = (20000 - 10000) х 0,5 = 5000 грн. Амортизаційні відрахування за третій рік експлуатації верстата: АРЗ = (20000 - 10000 - 5000) х 0,5 = 2500 грн. Амортизаційні відрахування за четвертий рік експлуатації верстата: Ар 4 = (20000 - 10000 - 5000 - 2500) = 2500 грн. Сума всіх амортизаційних відрахувань становить: |

Ар = АР1+Ар2+ Ар3 + АР4 = 10000 грн + 5000 грн + 2500 грн + 2500 грн = 20000 грн (що дорівнює первісній вартості верстата). Проілюструємо процес перенесення вартості верстата в табл. 6.5:

Таблиця 5. Розрахунок амортизаційних відрахувань методом прискореного зменшення залишкової вартості

| РІК | Норма амортизації, % | Вартість на початок року, грн | Амортизаційні відрахування, грн | Вартість на кінець року, грн | |||

| Фп | 20000 —► 20 000 | - | 10000—► | = | —►10000 | ||

| 10 000—► | - | 5 000—► | = | —►5 000 | |||

| 5 000—► | - | 2 500—► | = | —► 2 500 | |||

| 2 500—► | - | 2 500—► | = | —► 0 | |||

4) кумулятивного методу, за яким річна сума амортизації визначається як добуток амортизованої вартості (АВ) та кумулятивного коефіцієнта (kк). Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання за формулою (6.7):

| ПРИКЛАД 6.9. Необхідно нарахувати амортизацію за допомогою кумулятивного методу на об'єкт III групи основних фондів підприємства - складальний верстат (який було розглянуто в прикладах 6.6-6.8) за тими ж самими похідними даними. РІШЕННЯ. Спочатку слід обчислити кумулятивні коефіцієнти для кожного року експлуатації верстата. кк1=4/(1 + 2 +3 + 4) =0,4. кК2 = 3/(1 + 2 +3 + 4) = 0,3. ккз = 2/(1 + 2 + 3 + 4) = 0,2. кК4= 1/(1 + 2 +3 + 4) = 0,1. Знайдемо амортизаційні відрахування за кожен рік корисного строку служби верстата відповідно до винайдених кумулятивних коефіцієнтів. Амортизаційні відрахування за перший рік експлуатації верстата: Ар 1 = 18000 х0,4 = 7200 грн. Амортизаційні відрахування за другий рік експлуатації верстата: Ар 2 = 18000 х0,3 = 5400 грн. Амортизаційні відрахування за третій рік експлуатації верстата: АРЗ = 18000 х 0,2 = 3600 грн. Амортизаційні відрахування за четвертий рік експлуатації верстата: АР4 = 18000 х0,1 = 1800 грн. Сума всіх амортизаційних відрахувань становить: АР= Ар1 + Ар2 + АРЗ+ Ар4 = 7200 грн + 5400 грн + 3600 грн + 1800 грн = 18000 грн (що дорівнює амортизованій вартості верстата). Проілюструємо процес перенесення вартості верстата в табл. 6.6: |

5) виробничого методу, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) (О,) та виробничої ставки амортизації (НА вир) за формулою (6.8):

| Виробнича норма амортизації обчислюється діленням амортизованої вартості (АВ) на загальний обсяг продукції (робіт, послуг) (СІ), який підприємство очікує виготовити (виконати) з використанням об'єкта основних засобів, за формулою (6.9): |

|

Таблиця 6 Розрахунок амортизаційних відрахувань кумулятивним методом

| Рік | Кумулятив ний коефіцієнт, кк | Вартість на початок року, грн | Амортизаційні відрахування, грн | Вартість на кінець року, грн | ||||

| 0,4 | Фп 20 000 | —► | - | 7 200 —► | = | —►12 800 | ||

| 0,3 | 12 800 | —► | - | 5 400 —► | = | —►7 400 | ||

| 0,2 | 7 400 | —► | - | 3 600 —► | = | — ►3 800 | ||

| 0,1 | 3 800 | —► | - | 1 800 —► | = | —►2 000 Фл | Фл |

| ПРИКЛАД 6.10. Необхідно нарахувати амортизацію за допомогою виробничого методу на об'єкт III групи основних фондів підприємства - складальний верстат (який було розглянуто в прикладах 6.6-6.9) за тими ж самими похідними даними. Тільки потрібно урахувати, що верстат було придбано для виробництва на ньому 90000 одиниць продукції, причому в перший рік планується випустити 30000 одиниць продукції, в другий - 25000 одиниць продукції, в третій - 15000, в четвертий - 20000 одиниць продукції. РІШЕННЯ. Спочатку слід обчислити виробничу норму амортизації. НА вир = (20000 грн - 2000 грн) / 90000 одиниць = 0,2 грн за одиницю. Знайдемо амортизаційні відрахування за кожен рік корисного строку служби верстата відповідно до винайденої виробничої норми амортизації'. Амортизаційні відрахування за перший рік експлуатації верстата: Ар, = 30000 одиниць х 0,2 грн / одиницю = 6000 грн. Амортизаційні відрахування за другий рік експлуатації верстата: Ар2 = 25000 одиниць х0,2 грн/одиницю = 5000 грн. Амортизаційні відрахування за третій рік експлуатації верстата: АРЗ= 15000 одиниць х 0,2 грн / одиницю = 3000 грн. Амортизаційні відрахування за четвертий рік експлуатації верстата: Ар 4 = 20000 одиниць х0,2 грн / одиницю = 4000 грн. Сума всіх амортизаційних відрахувань становить: Ар = Ар1+Ар2 + Арз + АР4 = 6000 грн + 5000 грн + 3000 грн + 4000 грн = 18000 грн (що дорівнює амортизованій вартості верстата). Проілюструємо процес перенесення вартості верстата в табл. 6.7: |

Таблиця 7. Розрахунок амортизаційних відрахувань виробничим методом

| Рік | Норма амортизації, грн / один. | Вартість на початок року, грн | Амортизаційні відрахування, грн | Вартість на кінець року, грн | |||||

| 0,2 | Фп 20 000 | 20000 —► —► | - | 6 000 —► | = | —►14 000 | |||

| 0,2 | 14 000 | —► | - | 5 000 —► | = | —►9 000 | |||

| 0,2 | 9 000 —► —► | - | 3 000 —► | = | —►6 000 | ||||

| 0,2 | 6 000 | —► | - | 4 000 —► | = | —►2 000 Фл | Фл | ||

Підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством.

На основі здійснених на конкретному прикладі розрахунків можна визначити переваги та недоліки кожного методу.

Переваги та недоліки методів амортизації:

1. Прямолінійний метод є найбільш поширеним у світі та найпростішим у застосуванні. Він дозволяє рівномірно розподілити суми амортизації між обліковими періодами. Його недоліком є те, що він не враховує моральний знос, відмінність виробничої потужності основних засобів у різні роки їх експлуатації та необхідність збільшення витрат на ремонт в останні роки служби. Враховуючи це, його доцільно використовувати по відношенню до тих об'єктів основних засобів, які виконують відносно постійний обсяг роботи впродовж всього строку служби, а також в умовах, де не існує ймовірності їх швидкого морального старіння (наприклад, будівлі, споруди, прилади, інструмент тощо).

2. Методи прискореної амортизації (метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод) доцільно застосовувати по відношенню до тих об'єктів, які зазнають швидкого морального старіння, в зв'язку з чим значно зростають витрати на ремонт, технічне обслуговування, експлуатацію (на транспортні засоби, комп'ютерну техніку тощо). Ще одним чинником, що впливає на вибір методів прискореної амортизації, є випуск продукції, попит на яку швидко змінюється (існує можливість падіння попиту раніше, ніж зноситься устаткування для її виробництва).

3. Сутність виробничого методу нарахування амортизації полягає в тому, що амортизація об'єкта основних засобів залежить від інтенсивності його використання. Цей метод використовують для амортизації вантажних автомобілів та необоротних матеріальних активів, які можуть самостійно виконувати заздалегідь визначений обсяг робіт. Головним його недоліком є те, що в ряді випадків важко визначити виробіток окремих об'єктів основних засобів.

Основними факторами вибору методу амортизації слід вважати:

а) необхідність приведення доходів відповідно до витрат для складання звітності;

б) величину витрат на ведення бухгалтерського обліку;

в) обмеження, що застосовуються до величини амортизаційних відрахувань законодавством.

Але, якщо звернутися до особливостей податкового методу обчислення амортизації відповідно до Закону України «Про внесення змін до Закону України Про оподаткування прибутку підприємств» №1344-І\/ від 27.11.2003 р., слід вказати на певні розбіжності, які виникають на практиці. їх підсумовано в табл. 6.8.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1941; Нарушение авторских прав?; Мы поможем в написании вашей работы!