КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

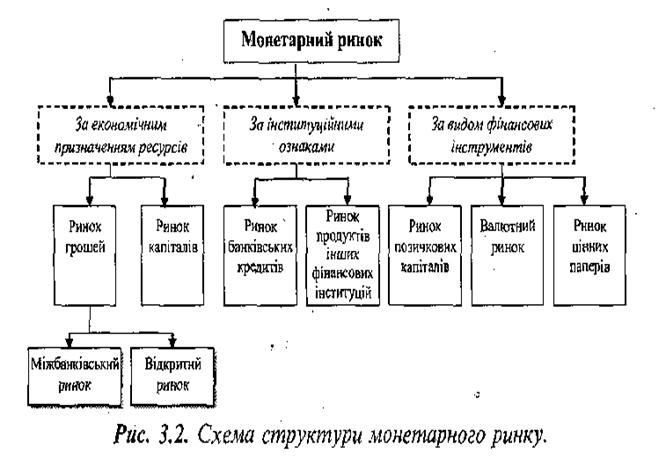

Структура грошового ринку

|

|

|

|

Грошовому (монетарному) ринку характерний складний механізм функціонування. Для його вивчення важливе значення має структуризація грошового ринку. Слід зауважити, що це питання є дискусійним і недостатньо висвітленим у літературі. Серед вітчизняних економістів, на наш погляд, найбільш логічно, обґрунтовано і повно розглядають структуру грошового ринку М.І. Савлук і Б.С. Івасів.

Окремі сегменти грошового ринку можна виділити за кількома ознаками:

- за видами інструментів, що застосовують для переміщення грошей від продавців до покупців;

- за інвестиційними ознаками грошових потоків;

- за економічним призначенням грошових коштів, що купуються на ринку.

За видами інструментів грошовий ринок складається з трьох взаємозв'язаних і доповнюючих один одного, але окремо функціонуючих

|

ринків:

- ринок позичкових капіталів;

- валютний ринок.

- ринок цінних паперів.

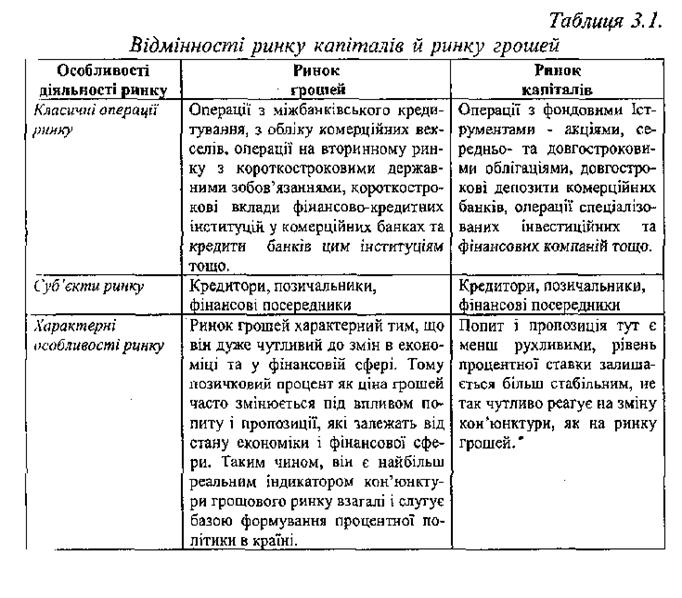

Ринок позичкових капіталів - система економічних відносин, що забезпечує акумуляцію вільних коштів, перетворення їх у позиковий капітал і його перерозподіл між учасниками суспільного відтворення.

Це економічна форма ринкових відносин, призначенням якої є посередництво у рухові коштів від їх власників до користувачів (інвесторів) і формування попиту й пропозиції на грошовий капітал. Обслуговують цей ринок кредитно-фінансові установи і фондові біржі.

Валютний ринок - система фінансово-економічних відносин, пов'язаних із здійсненням операцій купівлі-продажу (обміну) чужоземних валют і платіжних документів у чужоземних валютах.

Валютний ринок - поняття, що охоплює значну кількість окремих локальних ринків у певних регіонах, центрах міжнародної торгівлі і валютно-фінансових зв'язків, зокрема, на міжнародних валютних біржах. На валютному ринку здійснюється широке коло операцій щодо зовнішньоекономічних розрахунків, страхування валютних ризиків, диверсифікації валютних резервів, переміщення валютної ліквідності тощо.

|

|

|

Ринок цінних паперів -- частина ринку позичкових капіталів, де здійснюється емісія, купівля-продаж цінних паперів.

Через ринок цінних паперів акумулюється грошові надходження юридичних осіб і громадян та спрямовуються на виробниче й невиробниче вкладання капіталів.

Розрізняють первинний ринок цінних паперів, на якому здійснюється емісія і первинне розміщення цінних паперів, і вторинний - де відбувається купівля-продаж (обіг) цінних паперів, випущених раніше. Інституційними установами ринку є спеціальні кредитні заклади і фондові біржі.

Значення цього ринку полягає в тому, що він відкриває широкі можливості для фінансування інвестицій в економіку. У високо розвинутих ринкових економіках ринок цінних паперів є основним джерелом фінансування збільшення основного й оборотного капіталу у процесі розширеного відтворення.

Саме ринки цінних паперів, позичкових капіталів та валютний ринок забезпечують перерозподіл трудових, матеріальних ресурсів між різними галузями економіки, сприяють структурній передумові суспільного виробництва.

За другою ознакою можна виділити такі сектори грошового ринку:

- ринок банківських кредитів;

- ринок послуг парабанків (небанківських фінансово-кредитних установ).

Окремим сектором грошового ринку можна також додатково визначити фондовий ринок.

Залежно від призначення засобів, що обертаються на грошовому ринку, останній поділяється на:

- ринок грошей;

- ринок капіталів.

На ринку грошей продаються і купуються грошові кошти у вигляді короткострокових позик та фінансових активів (боргові зобов'язання до одного року). Ці кошти використовуються в обороті позичальника як гроші, тобто для приведення в рух уже накопиченого капіталу, завдяки чому вони швидко вивільнюються з обороту і повертаються кредитору.

|

|

|

На ринку капіталів - купуються і продаються грошові кошти у вигляді середньо й довгострокових кредитів та фінансових активів строком понад рік. Ці кошти використовуються для збільшення маси основного й оборотного капіталів, зайнятих в обороті позичальників.

Ринок грошей можна умовно поділити на два сектори: міжбанківський ринок; відкритий ринок.

Міжбанківський ринок - частина ринку грошей, де тимчасово вільні грошові ресурси одних кредитних установ залучаються іншими і взаємно розміщуються між ними переважно у формі міжбанківських депозитів.

Кредитування на міжбанківському ринку може здійснюватися за разовими чи генеральними кредитними угодами, а також з використанням векселів і депозитних сертифікатів. Даний ринок обслуговують угоди з приводу короткострокових (незабезпечених) кредитів, за допомогою яких комерційні банки можуть балансувати поточну ліквідність.

|

|

Відкритий ринок - це ринок, па якому відбувається купівля та продаж цінних паперів (короткострокових зобов'язань держави) центральним банком.

Центральний банк може продавати частину свого портфеля цінних паперів безпосередньо комерційним банкам чи посередникам ринку, а через них - населенню та фірмам. В обох випадках у комерційних банків зменшуються їхні вільні резерви та їхній кредитний потенціал. І навпаки, якщо центральний банк купуватиме цінні папери у комерційних банків, фірм та населення, то в комерційних банках відповідно зросте розмір вільних резервів та їхній кредитний потенціал. Операції з цінними паперами на відкритому ринку вважаються найгнучкішим інструментом грошово-кредитної політики центрального банку.

Проаналізувавши структуризацію грошового ринку, можна зробити висновок, що між усіма елементами грошового ринку, незалежно від того, за якими ознаками вони були виділені, існує тісний взаємозв'язок, що підтверджує його внутрішню єдність.

Лекція 7. Попит і пропозиція на гроші.

1. Поняття, цілі та мотиви попиту на гроші.

|

|

|

2. Чинники впливу на попит на гроші.

3. Графічне зображення попиту на гроші.

4. Поняття пропозиції грошей.

5. Формування пропозиції грошей і її чинники.

6. Графічне зображення пропозиції грошей.

1. Поняття, цілі та мотиви попиту на гроші.

Попит на гроші - одне з ключових і найскладніших явищ ринку грошей. Його вивчення виявилося центральною проблемою сучасної теорії грошей, а успіхи в його пізнанні визначали розвиток цієї теорії в XX ст., відкривали можливості ефективного регулювання ринку грошей через механізми та інструменти грошово-кредитної політики. В Україні, де тільки формується цей ринок і освоюються механізм та інструменти грошово-кредитної політики, вивчення попиту на гроші набуває особливого теоретичного та практичного значення. На відміну від звичайного попиту на товарних ринках, який формується як потік куплених товарів за певний період, попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб'єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб'єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності.

Трактування попиту на гроші як явища залишку зумовлює істотну відмінність його від попиту на дохід, що є явищем потоку. Хоч ці два явища тісно переплітаються, проте вони не збігаються ні за обсягами, ні за напрямами і динамікою руху. Наприклад, економічний суб'єкт хоче мати в цьому місяці дохід 10 тис. грн, а запас грошей на кінець місяця - 4,0 тис. грн. Якщо на початку місяця у нього не було запасу грошей, то це означатиме, що його попит на гроші зріс на 4,0 тис. грн. Для його задоволення з доходу 10,0 тис. грн він повинен витратити на поточні потреби 6,0 тис. грн, а 4,0 тис. грн відкласти в запас. Проте він може задовольнити свій попит на гроші й іншим шляхом, наприклад, продавши частину наявних у його портфелі активів, що не належать до запасу грошей, зокрема акції, автомобіль чи квартиру, а виручку помістити в запас. Це значить, що попит на гроші не тільки по суті відрізняється від попиту на дохід, а й має відносно самостійні джерела задоволення.

|

|

|

За такого трактування попиту на гроші це явище набуває важливого значення в практиці управління грошовою сферою. Наявність попиту на гроші означає, що в його межах економічні суб'єкти триматимуть гроші в себе, не «викинуть» на товарний, валютний чи фондовий ринки і не порушать сформовану там рівновагу. Тому зростання попиту на гроші розширює економічну межу емісії грошей, її зростання не зашкодить указаним ринкам, буде безінфляційним, приведе до підвищення рівня монетизації економіки.

Попит на гроші тісно пов'язаний зі швидкістю обігу грошей обернено пропорційною залежністю: у міру зростання попиту на гроші кожна грошова одиниця, що є в обороті, довше перебуватиме у розпорядженні окремого економічного суб'єкта, повільнішим буде її обіг, і навпаки. З цієї залежності випливають висновки, що мають важливе практичне значення:

· оскільки попит на гроші - явище динамічне, то і швидкість обігу грошей не може бути постійною;

· зростання швидкості обігу грошей унаслідок падіння попиту на гроші може компенсувати дефіцит платіжних засобів при зниженні рівня монетизації валового внутрішнього продукту і послабити кризу неплатежів;

· падіння швидкості обігу грошей через зростання попиту на них послаблює вплив збільшення маси грошей в обороті на кон'юнктуру ринків, гальмує його інфляційні наслідки;

· у парі «попит - швидкість» визначальним є попит на гроші, а похідним - швидкість їх обігу. Тому фактори зміни попиту на гроші об'єктивно впливають і на швидкість їх обігу. Проте це не виключає зворотного впливу зміни швидкості обігу грошей на динаміку їх попиту. Наприклад, якщо суто організаційними заходами (збільшення частоти виплат доходів, підвищення дохідності короткострокових фінансових інструментів, удосконалення системи розрахунків тощо) забезпечується прискорення обігу грошей, то це вплине і на формування попиту на них, особливо на його трансакційну складову.

У теорії грошей чи не найактуальнішим було і залишається питання, чому економічні суб'єкти накопичують гроші? Правильна відповідь на це питання створює базу для визначення економічних чинників, які впливають на обсяг і динаміку попиту на гроші, а також для формування механізму його регулювання. У цьому питанні слід розрізняти два аспекти:

· задля яких цілей економічні суб'єкти накопичують гроші;

· які мотиви спонукають їх до цього.

Щодо цілей накопичення грошей, то вони випливають із самих функцій грошей як купівельного і платіжного засобу та як засобу нагромадження вартості (багатства). У першому випадку метою є створення запасу купівельних і платіжних засобів, достатнього для задоволення поточних потреб економічних суб'єктів у товарах та послугах, у другому - накопичення грошей як капіталу, як форми багатства, що спроможна давати власникові дохід у вигляді процента. Може бути і третій випадок, коли накопичення певних запасів грошей підпорядковується першій і другій цілям одночасно.

Відповідно до зазначених цілей накопичення грошей попит на них можна розділити на три частини: попит на поточний запас платіжних засобів; попит на постійний запас грошей як форму багатства, що призначена давати додатковий дохід їх власникові; попит на тривалий запас грошей для здійснення майбутніх платежів та одержання додаткових доходів.

Відповідно до вказаних цілей виділяються три групи мотивів попиту на гроші з боку економічних суб'єктів: трансакційний (операційний) мотив; мотив завбачливості; спекулятивний мотив.

Трансакційний мотив полягає в тому, що економічні суб'єкти постійно відчувають потребу в певному запасі грошей для здійснення поточних платежів, щоб підтримати на належному рівні своє особисте та виробниче споживання. Ці гроші повинні бути в формі, придатній для їх негайного використання в платежі, тобто бути наявними (готівка чи вклади до запитання). Запас таких грошей можна назвати поточною чи операційною касою. Він створює для власника значні зручності, бо забезпечує йому належну ліквідність і авторитет платоспроможного контрагента.

Мотив завбачливості зводиться до того, що юридичні і фізичні особи бажають мати запас грошей як ресурс купівельної спроможності, з тим щоб у будь-який час мати можливість задовольнити свої непередбачувані потреби чи скористатися перевагами несподіваних можливостей.

Непередбачувані потреби в грошових витратах зумовлюються переважно надзвичайними подіями - хвороба членів сім'ї, поломка автомобіля чи інших дорогих предметів вжитку (холодильники, комп'ютери тощо), аварії на виробництві, необхідність запровадження новітніх вузлів чи деталей замість застарілих тощо. Задоволення подібних потреб економічних суб'єктів рівноцінне гарантії їх безпеки, має надзвичайно важливе значення для їх життєдіяльності і пояснює їх бажання мати в наявності певний запас грошей. Такий запас має переважно страхове призначення.

У діяльності економічних суб'єктів трапляються також несподівані події, які не викликають непередбачуваних витрат, а навпаки, відкривають можливість їх скоротити й одержати непередбачуваний дохід. З'являється несподівана можливість поліпшити своє фінансове становище. Для цього теж потрібно мати певний запас грошей, наприклад, щоб негайно купити потрібний товар у разі раптового зниження цін, чи за низьких ринкових цін придбати цінні папери з наміром продати їх, коли вони подорожчають, чи здійснити взагалі вигідну купівлю про запас за сприятливої кон'юнктури тощо. В усіх подібних випадках рушійною силою накопичення грошей теж є мотив завбачливості.

Сформований за цим мотивом запас грошей є запасом купівельної спроможності, і з цього погляду він подібний до операційного запасу, тобто має трансакційне призначення - забезпечити безперервну реалізацію товарів та послуг. Тому його можна розглядати як складову трансформаційного запасу. Водночас запас грошей за мотивом завбачливості більш довготривалий, ніж операційний запас, і тому може бути більш стабільним.

Спекулятивний мотив попиту на гроші полягає в тому, що економічні суб'єкти бажають мати у своєму розпорядженні певний запас грошей, з тим щоб за сприятливих умов перетворити їх у високодохідні фінансові інструменти, а при погіршенні цих умов і появі загрози зниження дохідності та ризику збитковості наявних фінансових інструментів перетворити їх у грошову форму, яка хоч і малодохідна, але безризикова.

Ідея спекулятивного мотиву попиту на гроші привнесена в економічну теорію Дж. М. Кейнсом. Вона вважається чи не найвагомішим його внеском у теорію грошей взагалі1. Головна перевага цієї ідеї Кейнса полягає в тому, що вона відкрила шлях до встановлення залежності попиту на гроші та накопичення грошей від зміни процента. Визнання цієї залежності сприяло осмисленню широких можливостей використання процента в практиці регулювання грошової маси, перетворенню його в центральний інструмент грошово-кредитної політики.

Механізм спекулятивного мотиву базується на тому, що запаси грошей і запаси фінансових інструментів розглядаються як альтернативні види активів (багатства), які дають не однаковий дохід і містять у собі не однакові ризики. Актив у формі грошей приносить мінімальний (часто нульовий) дохід і має максимальний захист від ризику. Зберігаючи гроші, індивіди втрачають доходи, які називаються альтернативною вартістю зберігання грошей. Величина її залежить від середньої норми процента за фінансовими активами та запасу грошей. Щоб не допустити зростання втрат доходів (альтернативної вартості) у разі підвищення норми процента, індивіди повинні зменшувати запас грошей, тобто попит на гроші.

Активи у формі запасів фінансових інструментів можуть приносити значний дохід, проте одержання його пов'язане з істотними ризиками. Якщо доходи від фінансових інструментів недостатньо високі чи знижуються при відчутних ризиках, пов'язаних з їх одержанням, то альтернативна вартість зберігання грошей знизиться, економічним суб'єктам буде вигідно мати запаси грошей, і їх попит на гроші зростатиме. І навпаки, при високих чи зростаючих доходах від фінансових інструментів та стабільності їх ризиковості альтернативна вартість грошей зростатиме, вони будуть віддавати перевагу накопиченню запасів цих інструментів і попит на гроші знижуватиметься.

Після Кейнса його ідея спекулятивного попиту на гроші набула істотного розвитку в працях Тобіна, Баумола та інших економістів. Зокрема, вони довели, що спекулятивний мотив впливає на весь обсяг попиту на гроші, тобто і на трансакційну, і на завбачливу його складові. Такий підхід істотно розширює роль процента як фактора формування попиту на гроші. Новим є також визнання фінансового ризику як мотиваційного чинника впливу на попит на гроші. Воно помітно послабило роль процента, оскільки зростання процентного доходу супроводжується зростанням ризику його одержання. Тому інтерес економічних суб'єктів до одержання доходів може нейтралізуватися-зростаючою загрозою втрат від ризику і вони можуть віддати перевагу накопиченню грошей навіть при зростанні доходу від альтернативних активів.

Нові висновки помітно послабили значення виділення трьох мотивів у дослідженні механізму попиту на гроші взагалі і спекулятивного мотиву зокрема. Чи не тому М. Фрідман, що заклав основи сучасної монетаристської теорії, досліджуючи попит на гроші, відмовився від урахування зазначених мотивів, а зосередив своє дослідження виключно на грошах як одному з цілого ряду дохідних активів, до якого він відніс і звичайні товари. Попит на гроші окремих індивідів він мотивує виключно відношенням очікуваного доходу на гроші до очікуваних доходів на інші активи. Очікуваний дохід на гроші він трактує не тільки як певні зручності від наявності запасу грошей, а й як певний рівень процентного доходу, що тепер виплачується за поточними вкладами.;

Очікуваний дохід за фінансовими активами забезпечується процентами та дивідендами, а очікуваний дохід за товарними активами - рівнем інфляції. Якщо очікувана зміна їх співвідношення буде на користь грошей, то попит на гроші зростатиме, а якщо на користь негрошових активів - то скорочуватиметься.

У цьому зв'язку підхід до визначення попиту на гроші Фрідмана не можна розглядати як альтернативу підходу Кейнса. Трактування Фрідмана пов'язане з трактуванням Кейнса і є його подальшим розвитком у тому плані, що попит на гроші мотивується не тільки зміною процентного доходу на облігації, як стверджував Кейнс, а й багатьма іншими чинниками (процентним доходом за вкладами, рівнем інфляції, доходом за акціями). Відмінність трактування Фрідмана полягає в основному у його висновках, згідно з якими вплив зміни процента на попит на гроші не настільки значний, як це вважав Кейнс, бо зростання процентної ставки зачіпає не лише альтернативну вартість грошей, а й очікувані доходи на

грошові вклади та інші активи і співвідношення їх рівнів може істотно не змінитися. Тому і відповідний мотив до накопичення грошей істотно не змінюється.

Але це не означає, що мотив до накопичення запасу грошей, який зумовлюється процентним доходом, зовсім зникає. Представники всіх сучасних теорій грошей визнають альтернативну вартість зберігання грошей (у готівці та на поточних рахунках), її вплив на бажання мати такий запас грошей і на попит на гроші в цілому. У цьому мотиві істотно послаблений спекулятивний аспект і посилений аспект дохідності активів взагалі. Тому цей мотив краще назвати мотивом капіталізації. У міру зростання процента та інших доходів на активи бажання суб'єктів мати високодохідні активи буде посилюватися, а попит на високоліквідні форми грошей (попит на гроші), навпаки - послаблюватиметься.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 830; Нарушение авторских прав?; Мы поможем в написании вашей работы!