КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Графічне зображення пропозиції грошей

|

|

|

|

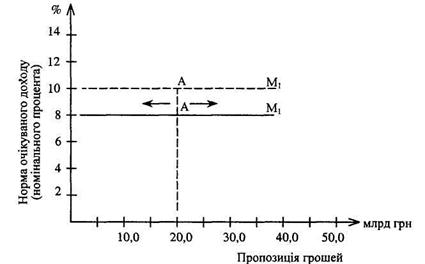

Оскільки пропозиція грошей як явище екзогенне формується насамперед банківською системою, графічне зображення кривої пропозиції в системі координат буде залежати від тактичних цілей грошово-кредитної політики. Якщо тактичною ціллю цієї політики є підтримання на незмінному рівні маси грошей в обороті при вільному русі процентної ставки, то крива пропозиції грошей матиме такий вигляд (рис.6.1).

Рисунок 6.1 -. Крива пропозиції грошей при орієнтації монетарної політики на підтримання маси грошей в обороті на незмінному рівні

Пряма вертикальна лінія, проведена з точки 20,0, свідчить про те, що фактична пропозиція грошей склалася на рівні 20,0 млрд грн і банківська система планує підтримувати її на цьому рівні незалежно від зміни процентної ставки. Якщо буде прийнято рішення за тих же умов збільшити пропозицію грошей до 25,0 млрд. грн., то крива пропозиції зміститься вправо в точку, адекватну 25,0 млрд. грн., але залишиться у вертикальному положенні, що свідчить про її незалежність від зміни процентної ставки.

Якщо грошово-кредитна політика визнає за тактичну ціль утримання на незмінному рівні процентної ставки при вільному русі грошової маси, то крива пропозиції набуде такого вигляду (рис.6.2).

Рисунок 6.2 - Крива пропозиції грошей при орієнтації монетарної політики на підтримання процентної ставки на незмінному рівні

Горизонтальна лінія Мі проведена з точки 8, свідчить про те, що пропозиція грошей (точка А) повинна змінювати своє положення вліво чи вправо на горизонтальній прямій Мі (залежно від зміни попиту на гроші) так, щоб утримувати процентну ставку на рівні 8%. Якщо ж як ціль монетарної політики буде встановлено підтримання процентної ставки на рівні 10%, то лінія пропозиції грошей переміститься вгору в точку 10, але збереже горизонтальне положення.

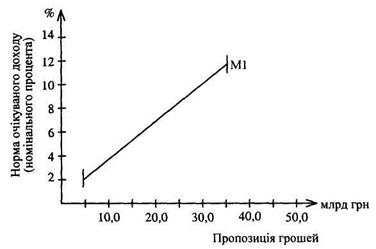

Зміщення пропозиції грошей (точка А) на обох рівнях у напрямку, потрібному для утримання ставки процента на незмінному рівні (8% чи 10%), центральний банк може забезпечити продажем цінних паперів на відкритому ринку (пропозиція грошей зменшиться) чи купівлею їх (пропозиція грошей збільшиться). Крива пропозиції грошей може набути вигляду нахиленої лінії, якщо грошово-кредитна політика передбачає збільшення маси грошей, проте меншою мірою, ніж це потрібно для збереження стабільного рівня процента. У такому разі одночасно змінюється і маса грошей, і норма процента, а крива пропозиції грошей займе положення, показане на рисунку 6.3.

Рисунок 6.3 - Крива пропозиції грошей при орієнтації монетарної політики на одночасну зміну маси грошей і процентної ставки

Вибір тактичної цілі грошово-кредитної політики і відповідної їй кривої пропозиції грошей залежить від конкретної економічної ситуації в країні та тих чинників, які обумовили зміну попиту на гроші, відповідно до якої банківська система повинна відкоригувати пропозицію грошей. Коли, наприклад, зростання попиту на гроші викликано зростанням цін, то, щоб не спровокувати розвиток інфляційного процесу, доцільно зафіксувати масу грошей на рівні, що склався, і відпустити у «вільне плавання» процентну ставку. У цьому випадку кривій пропозиції грошей доцільно надати однозначно вертикальне положення. Якщо попит на гроші знижується під впливом, наприклад, прискорення обігу грошей унаслідок удосконалення технологій міжбанківського переміщення грошей, то, щоб захистити реальну економіку від небажаного впливу зміни: процентних ставок, їх рівень доцільно зафіксувати, а масу грошей; відпустити «у вільне плавання». Цій ситуації відповідатиме горизонтальна крива пропозиції грошей.

Тема 4 – Грошові системи

Анотація

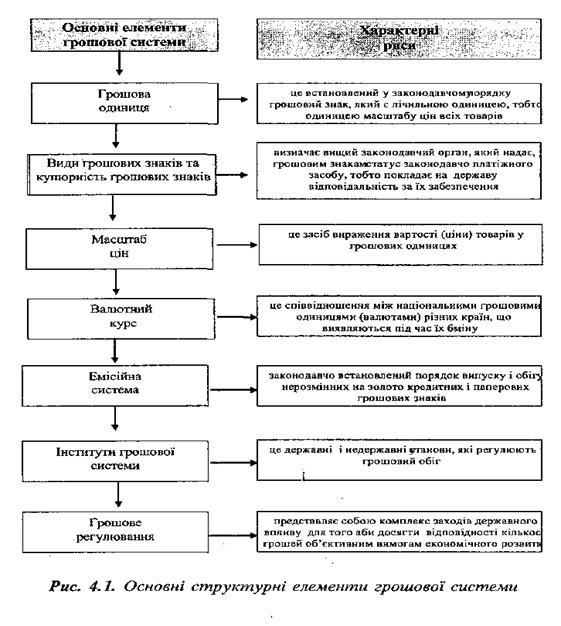

Поняття грошової системи. Грошова система – фора організації грошового обороту. Основні елементи грошової системи та їх характеристика. Масштаб цін. Види та купюрність готівкових грошових знаків. Сегментація безготівкових розрахунків. Регламентація готівкового грошового обороту.

Види грошових систем, їх еволюція. Ринкова та неринкові грошові системи. Форми самоврегулювання грошових систем: біметалізм та монометалізм. Система паралельної валюти. Золотий монометалізм і його види – золотомонетний, золотозливковий та золотодевізний стандарт. Характеристика регульованих грошових систем.

Створення і розвиток грошової системи України. Особливості процесу запровадження національної валюти. Види і купюрність грошових знаків в Україні. Платіжні системи в Україні та їх класифікація.

Лекція 8. Суть, елементи та структура грошових систем.

1. Суть та призначення грошової системи.

2. Елементи грошової системи.

3. Структура грошової системи.

1.Суть та призначення грошової системи.

Грошова система — це форма організації грошового обороту в країні, установлена загальнодержавними законами. Ці закони визначають основні принципи, правила, нормативи та інші вимоги, що регламентують відносини між суб'єктами грошового обороту. Враховуючи надзвичайно важливу роль грошових відносин в економічному житті суспільства, в усіх країнах, незалежно від їх устрою, формування грошових систем здійснюють центральні органи влади. Місцеві органи влади, навіть у країнах з федеративним устроєм, по суті, усунені не тільки від формування грошових систем, а й від контролю за функціонуванням їх окремих елементів.

З огляду на те, що організація грошового обороту здійснюється за участі банків, а забезпечення нормального функціонування кредитних грошей є одним з основних завдань банківської системи, грошова система формується і функціонує на базі банківської системи. Тому в багатьох країнах правові норми, що формують грошову систему, визначаються безпосередньо в банківському законодавстві, насамперед у законах, що регламентують діяльність центральних банків. Більше того, відповідно до цих законів центральним банкам надаються широкі повноваження з регулювання грошового обороту. Тому є всі підстави вважати центральний банк інституційним центром грошової системи, а банківську систему — її інституційною основою. Йому належить вирішальна роль у забезпеченні ефективного функціонування грошової системи країни. Оскільки грошова система кожної країни визначається її внутрішнім законодавством, явище грошової системи постає на поверхні як нормативно-правове та суто національне. Кожна держава формує свою власну грошову систему, намагаючись надати їй повну незалежність та здатність протистояти зовнішнім впливам, коли вони загрожують інтересам національної економіки. Наявність такої суверенної грошової системи є однією з ключових ознак політичної та економічної самостійності держави.

Особливо переконливо національно-державна обумовленість грошових систем проявилася в період становлення незалежних країн, що виникли на терені колишнього СРСР. Кожна з них, проголосивши свою політичну незалежність, по суті, одночасно заявила про вихід з єдиного рублевого простору, який регулювався іншою державою - Російською Федерацією, та про створення власних грошей і грошової системи. Однією з перших серед цих країн стала на шлях побудови власної грошової системи Україна.

Загальнонаціональне призначення та особлива місія грошової системи у функціонуванні держави зумовлюють важливу роль історичного чинника, традицій, національних особливостей, економічного розвитку країни в її формуванні. Це проявляється не тільки в зовнішньому вигляді грошових знаків та монет, а й у більш складних і відповідальних елементах грошової системи, таких як масштаб цін, купюрність грошових знаків, організація розрахунків, валютна політика тощо. Завдяки цьому грошова система кожної країни має свої специфічні ознаки, які відрізняють її від грошових систем інших країн, забезпечують їм імунітет проти зовнішнього втручання.

Разом з тим у грошових системах різних країн є багато спільного. Це виявляється насамперед у їх призначенні, однотипності методів регулювання грошових потоків та маси грошей в обороті, ідентичності інструментів регулювання грошового ринку тощо.

Ця спільність деяких рис грошових систем різних країн зумовлена спорідненістю їх економічних систем, побудованих на ринкових засадах. Коли економічний розвиток забезпечив достатні умови для демонетизації золота, країни з ринковою економікою досить одностайно відмовилися від системи золотого монометалізму і запровадили грошові системи, що базуються на кредитних грошах. Нині ці країни так само дружно запроваджують у своїх грошових системах обіг електронних грошей у вигляді платежів на основі сучасних електронних технологій.

У загальному вигляді призначення грошової системи в сучасних умовах полягає у створенні державного механізму забезпечення економіки грошами та підтриманні їх ефективного функціонування. За такого формулювання призначення грошової системи на державу покладаються такі відносно самостійні завдання:

- створення емісійного механізму, який включає матеріально-технічну базу і сучасні технології виробництва банкнот та розмінної монети, а також розроблення та дотримання єдиного порядку випуску їх в оборот;

- створення і забезпечення функціонування платіжних систем, які включають грошові розрахунки між суб'єктами господарювання, розрахунки між банками та розрахунки з участю фізичних осіб;

- створення механізму регулювання грошового ринку, насамперед пропозиції грошей, який виступає у формі державної грошово-кредитної політики, у тому числі й валютної.

Кожне з цих завдань можна розглядати як більш конкретний прояв призначення грошової системи: створення грошей, забезпечення їх обороту, регулювання їх маси в обороті. Відповідно до такої конкретизації призначення грошової системи, у ній можна виділити три окремі складові: емісійний механізм, платіжні системи, грошово-кредитну політику.

2. Елементи грошової системи

Грошова одиниця встановлюється законодавством країни, виходячи із соціально-економічних та історичних закономірностей її розвитку. Нині у світі налічується понад 300 найменувань національних грошових одиниць. У Конституції України зазначається, що грошовою одиницею України є гривня. Розмінною грошовою одиницею є копійка. Забезпечення стабільності гривні - основна функція центрального банку нашої держави - Національного банку України.

Види грошових знаків що використовуються у національній системі країни визначаються відповідними юридичними актами. У сучасних умовах в Україні у грошовому обороті використовуються банківські білети (банкноти) і розмінна монета.

Право емісії грошових знаків (банкнот) та відповідальність за їх забезпечення законодавством в Україні покладено на Національний банк України. Особливе місце у грошовій готівці займає розмінна монета. За характером емісії вона звичайно належить до того самого виду грошових знаків, що й основна валюта. Розмінна монета відіграє допоміжну роль щодо основної валюти - забезпечує платежі на суми, менші від розміру прийнятої у країні грошової одиниці.

Крім видів грошових знаків, законодавство держави визначає також і їх купюрність. Грошова одиниця, як правило, ділиться на дрібні, пропорційні частки. У більшості країн світу в сучасних умовах діє десятинна система ділення. В Україні після грошової реформи 1996 р. в обіг входять банківські білети номіналом 1,2,5,10,20,50,10,200 гривень, 9^° а також розмінна монета 1,2,5,10,25,50 копійок, 1 гривня.

Масштаб цін - це засіб вираження вартості у грошових одиницях. У металевому обігу, коли грошовий товар - метали (золото або срібло) -виконував усі функції грошей, масштаб цін являв собою валовий вміст грошового металу, прийнятого у країні в ролі грошової одиниці. Масштаб цін встановлюється й вимірюється у законодавчому порядку.

У сучасних умовах, коли в обігу перебувають нерозмінні на золото кредитні гроші, фіксація державного металевого змісту грошової одиниці втратила сенс. У результаті валютної реформи 1976-1978 рр. (на основі Ямайської згоди) офіційна ціна золота і золотий вміст грошової одиниці були скасовані. В сучасних умовах масштаб цін складається стихійно, незалежно від волі держави, під впливом інфляційних процесів в економіці.

А саме в ринкових умовах господарювання стихійні процеси у ціноутворенні зміцнюють масштаб цін, новий рівень якого в подальшому впливає на ціноутворення. Підтримання масштабу цін на певному, відносно встановленому рівні у довгостроковому періоді є важливим завданням кожної держави.

Регламентація режиму валютного курсу та операцій з валютними цінностями - надзвичайно важливий і ефективний елемент грошової системи. В усіх країнах він активно використовується для захисту і забезпечення сталості національної валюти. Потреба встановлення й регулювання валютного курсу випливає з особливостей виконання грішми

функцій світових грошей. Українська гривня, як і будь-яка інша національна грошова одиниця, є законним купівельним та платіжним засобом тільки на території України.

За межами України гривня має бути обмінена на ту валюту, яка є законною для певної країни.

Емісійна валюта - законодавчо встановлений порядок випуску й обігу нерозмінних на, золото кредитних і паперових грошових знаків.

Різні економічні та історичні передумови виникнення й використання кредитних і паперових грошей визначили різний порядок їх емісії.

Емісійні операції (операції з випуску та вилучення грошей з обігу) у державах історично виконують:

- центральний (емісійний) банк, який користується монопольним правом випуску банківських білетів (банкнот), які становлять найбільшу частку готівкового грошового обігу;

- в окремих виняткових випадках емісія грошових знаків може доручатися Міністерству фінансів (його скарбниці). У такому разі грошові знаки називаються казначейськими білетами.

|

Суттєва відмінність між зазначеними видами грошових знаків полягає у різних механізмах їх емісії - порядку випуску в обіг та вилучення з обігу.

Емісія казначейських білетів використовується безпосередньо для покриття бюджетних витрат і допускається, як правило, в умовах глибокої кризи державних фінансів.

Емісія банківських білетів використовується для кредитування центральним банком комерційних банків та урядових структур.

В економічно розвинутих країнах грошовий обіг більш ніж на 90% здійснюється у формі безготівкових розрахунків. Таким чином збільшення грошової маси в обігу відбувається не за рахунок емісії банкнот (готівкових грошей), а завдяки депозитно-чековій емісії.

Емісія банкнот пов'язана з касовим обслуговуванням народного господарства: комерційних банків, державного бюджету тощо, коли необхідне збільшення касового резерву готівкових грошей.

Депозитно-чекова емісія виконується у процесі кредитування емісійним банком комерційних банків.

Сучасні високо комп'ютеризовані банківські технології відкрили можливість надати переважній частині грошової маси депозитну форму, тому що у грошових системах усе більшого значення набуває державне регулювання безготівкового грошового обороту. Оскільки безготівковий оборот грошей здійснюється за банківськими рахунками і не виходить за межі банківської системи, це спрощує регулювання та контроль за законністю платіжних операцій, що створює сприятливі умови для захисту загальносуспільних інтересів, а також інтересів учасників грошового обороту.

Разом з тим депозитна форма не захищає гроші від знецінення. Адже безпосередньо відповідальність за забезпечення депозитних грошей несе той банк, в якому відкриті рахунки. А банки, як відомо, мають схильність до банкрутства, яке спричинює повну чи часткову втрату вкладниками своїх коштів. Навіть у високо розвинутих країнах щорічно банкрутують десятки банків, не кажучи вже про молоді країни, в яких банківські системи тільки формуються.

Крім того, депозитні гроші приводяться у рух командами, які надходять у банки ззовні у паперовій чи електронній формі. Це відкриває можливості для несанкціонованого втручання у використання депозитних грошей як з боку працівників банків, так і третіх осіб. Світова банківська практика знає неодноразове втручання сторонніх у комп'ютерні мережі, завдяки чому були викрадені величезні кошти.

У готівковому грошовому обороті теж є багато питань, які не вирішуються у межах розглянутих вище елементів грошової системи (найменування грошової одиниці, види та купюрність грошових знаків). Оскільки готівка обертається поза банками, це робить її дуже зручною для обслуговування незаконних, анти суспільних операцій та видів діяльності. Мова йде про обслуговування наркобізнесу, грального бізнесу, секс бізнесу, ухилення від сплати податків, контрабанду тощо. В усіх цих випадках гроші використовуються тільки у готівковій формі. Грошові знаки піддаються також підробці. Фальшування сьогодні загрожує багатьом валютам світу, стало чи не найприбутковішим видом підпільного бізнесу, що тісно переплітається з іншими його сферами і набуває міжнародного характеру.

Зважаючи на вказані обставини, держави не обмежуються технічними заходами щодо посилення захисту купюр від підробки чи боротьби з фальшивомонетниками, а вживають заходів регламентації і контролю операцій з готівкою. Хоч ці заходи певною мірою обмежують право власності особи на її грошові кошти, законодавство змушене йти на такі обмеження.

В Україні ведеться активна боротьба за фальшуванням грошових знаків. Українська валюта має високий рівень захисту. Касові центри банків забезпечуються пристроями для визначення фальшивих знаків, ведеться відповідна підготовка касових працівників. Активізуються зусилля у плані розкриття злочинних груп, що займаються підробкою грошових знаків. Так молода грошова система України формує всі засоби захисту своєї національної валюти.

Інституцією, яка здійснює грошово-кредитне і валютне регулювання в Україні, є Національний банк України - незалежний фінансово-кредитний орган. НБУ проводить незалежну грошову (монетарну) політику. Відповідно до Конституції України, основною функцією Національного банку є забезпечення стабільності грошової одиниці України.

4.Структура грошової системи.

Кожна країна формує власну грошову систему, прагнучи надати їй повну незалежність, і визначається її внутрішнім законодавством, тобто є явищем суто національним. Наявність такої суверенної грошової системи є однією з ключових ознак політичної та економічної самостійності держави.

Водночас усі сучасні грошові системи мають майже однакову структуру і складаються з таких основних підсистем (рис. 4.2).

Кожна із вказаних підсистем має свій особливий об'єкт регулятивного впливу, який обмежується певною формою чи сферою грошового обороту.

|

Рис. 4.2. Структура грошової системи.

Безготівковий грошовий обіг - це грошовий обіг, за якого рух грошей

здійснюється шляхом перерахунків у кредитних установах або зарахування взаємних вимог.

Безготівкові розрахунки - розрахунки, що проводяться без участі готівки, тобто у сфері безготівкового обігу.

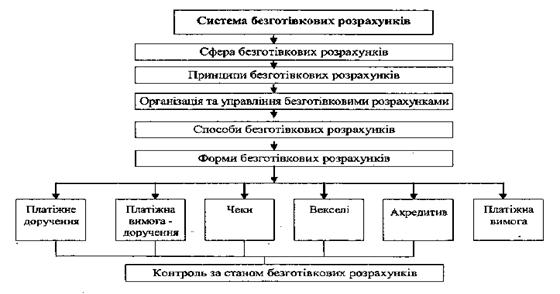

Безготівкові розрахунки у своїй цілісній сукупності формують певну систему, яка виступає основною підсистемою грошової системи в цілому. Взаємозв'язок між структурними складовими системи безготівкових розрахунків показано на рис. 4.3.

Від організації безготівкових розрахунків у господарському обороті залежить ефективність функціонування економіки в цілому і кожного суб'єкта підприємницької діяльності зокрема.

Головне завдання безготівкового платіжного обороту - забезпечити своєчасне отримання кожною господарською організацією коштів за поставлену продукцію та надані послуги, тобто в кінцевому результаті сприяти прискоренню обігу коштів у розрахунках.

Обсяг безготівкового грошового обороту у державі залежить від багатьох чинників, а саме від: розміру ВВП держави, податкової політики, інфляційних процесів, структури виробництва, банківських процентних ставок за кредитами і депозитами, цінової політики, стану банківської платіжної системи та ін.

Найпоширеніша сфера безготівкових розрахунків - це розрахунки за продукцію та послуги, що здійснюються у двох основних формах:

|

Рис. 4.3. Структура системи безготівкових розрахунків.

- акцептноінкасовій - коли поставка передує оплаті;

- акредитивній - коли оплата передує відправленню продукції.

Безготівкові розрахунки поділяються за різними ознаками:

1. За об'єктом розрахунків, тобто залежно від призначення платежу виокремлюють дві групи:

- розрахунки щодо товарних операцій - платежі за товарно-матеріальні цінності, надані послуги і виконані роботи;

- розрахунки щодо нетоварних операцій - оплата податків та перерахування інших платежів до бюджету, одержання і повернення банківських позичок, страхових сум тощо.

2. Залежно від місця проведення безготівкових розрахунків розрізняють:

- внутрішньодержавні (які у свою чергу поділяються ш міжміські - розрахунки між постачальниками і покупцями, яких обслуговують установи банків, розташовані в різних населених пунктах; внутрішньо-міські - що здійснюються у межах одного населеного пункту);

- міждержавні розрахунки - між суб'єктами господарювання, які розташовані на територіях різних держав.

3. Залежно від способу реалізації продукції безготівкові розрахункиподіляються на:

- прямі- безпосередньо між постачальником і покупцями;

- транзитні - здійснюються за наявності проміжних структур.

Для створення ефективної системи безготівкових розрахунків

принципове значення має правильне визначення її принципів- основних нормативних положень, якими слід керуватися, щоб безготівкові розрахунки максимально сприяли прискоренню народногосподарського обороту.

Виділяють такі основні принципи організації безготівкових розрахунків.

1. Кошти всіх господарських суб'єктів підлягають обов'язковому зберіганню на поточних та інших рахунках в установах банків.

2. Розрахунки з покупцями за товарно-матеріальні цінності і послуги проводяться, як правило, після відпуску продукції або надання послуг.

3. Учасники безготівкового обігу відкривають рахунки в банках та інших кредитних організаціях. Рух безготівкових грошей здійснюється за дорученням клієнта відповідної кредитної організації, шляхом оформлення відповідним уніфікованим платіжним документом. Можливе списання грошей і без згоди клієнта у випадках, передбачених законом.

4. Безготівкові розрахунки між підприємствами, організаціями та установами всіх форм власності Здійснюються у національній валюті України через банк шляхом перерахування коштів з рахунка платника на рахунок одержувача.

5.Розрахункові документи приймаються банком до виконання тільки в меж; їх наявних на рахунку клієнта коштів. Платежі одного клієнта за рахунок коштів іншого не допускаються.

6. Господарські суб'єкти самостійно вибирають форми безготівкових розрахунків і способи платежу, які обов'язково узгоджуються під час укладання договорів поставок або договорів підряду.

У міру реальних ринкових змін в економіці змінюються також принципи організації безготівкових розрахунків, виникають і формуються нові принципи.

Недотримання принципів організації безготівкових розрахунків призводить до кризи всієї розрахункової системи (платіжної системи).

Розглянуті принципи охоплюють регулюючим впливом усі важливі елементи системи безготівкових розрахунків, насамперед їх способи та форми.

Спосіб платежу характеризує порядок списання коштів з рахунків платників.

У сучасній системі безготівкових розрахунків господарські суб'єкти використовують два основних способи платежу:

1) перерахування коштів з банківського рахунка на рахунок одержувача коштів шляхом відповідних записів щодо них;

2) зарахування взаємних вимог платника й одержувача коштів.

Вибір способу платежу суб'єктом господарювання пов'язаний з вимогами прискорення самих розрахунків, їх терміновості, зниження витрат на проведення платежів, нормалізації кругообігу коштів, забезпечення безперебійного ходу реалізації продукції.

Безготівковий обіг здійснюється в різних формах, встановлених центральним банком. Він також визначає форми платіжних документів і порядок їх оформлення. Вибір форми розрахунків залежить від конкретних умов угод та операцій і фіксується у договорах між контрактами.

Доцільність використання тієї чи іншої форми розрахунків визначається конкретним господарським завданням, змістом і методом розв'язання фінансових проблем господарськими суб'єктами. Під час здійснення розрахунків можуть застосовуватись розрахункові документи на паперових носіях та в електронному вигляді.

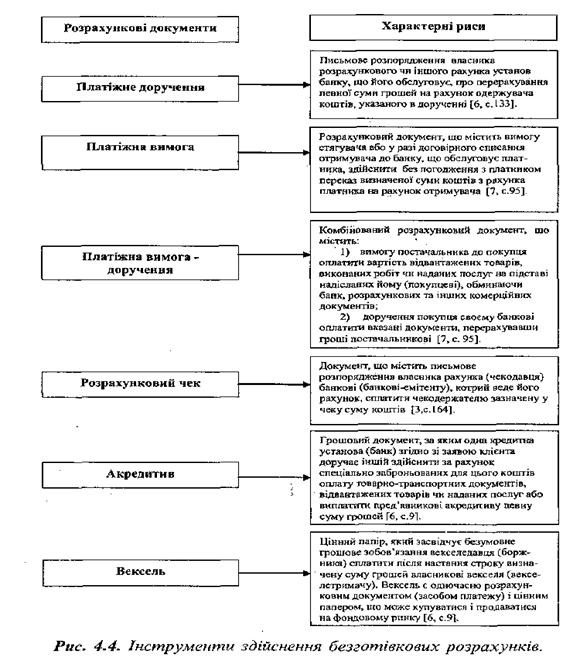

Безготівкові розрахунки можуть провадитися на підставі розрахункових документів, які наведені на рис. 4.4.

Розрахункові документи є інструментами здійснення безготівкових розрахунків.

Кожна окрема форма безготівкових розрахунків має певне економічне навантаження, сильні і слабкі сторони, специфічні особливості та сфери найефективнішого використання. Швидкість та ефективність господарського обороту безпосередньо залежить від правильності вибору і доцільності використання тієї чи іншої форми розрахунків. У зв'язку з цим важливою є проблема подальшого розвитку і вдосконалення таких форм безготівкових розрахунків, які б сприяли оптимізації господарського обороту країни. В останні роки вирішальний вплив на вдосконалення їх справляє швидкий розвиток комп'ютерної техніки. Останньою і дуже важливою складовою системи безготівкових розрахунків є контроль установ банків за додержанням правил розрахунків у народному господарстві.

Контроль здійснюється у процесі проведення операцій з безготівкових розрахунків шляхом періодичної перевірки розрахункових документів, аналізу фінансової звітності підприємств і перевірок у них на місцях. Платники та одержувачі коштів (підприємства, організації), зі свого боку, також повинні проводити оперативний контроль проведення безготівкових розрахунків.

|

Суб'єкт господарювання, який не дотримується встановлених строків платежів, повинен сплачувати на користь одержувачів коштів пеню. Розмір пені обчислюється зі суми прискореного платежу, але не може перевищувати подвійної облікової ставки НБУ, що діяла у період, за який сплачується пеня. У разі затримки зарахування грошових надходжень на рахунок клієнта банки також повинні сплачувати на користь одержувачів коштів пеню у розмірі, передбаченому угодою про проведення касово-розрахункових операцій.

Якщо всі структурні складові системи безготівкових розрахунків законодавчо врегульовані у державі, то вона буде з найбільшою ефективністю обслуговувати інтереси суспільства в цілому та окремих економічних суб'єктів.

Для досягнення фінансової та макроекономічної стабілізації національної економіки України важливе значення також має оптимізація сфери готівкового обігу та підвищення ефективності здійснення готівкових операцій.

Готівковий грошовий обіг - це сукупність платежів, що здійснюються готівкою.

Готівкові розрахунки - це розрахунки готівкою між: підприємствами і населенням, між: окремими громадянами та на незначні суми між підприємствами.

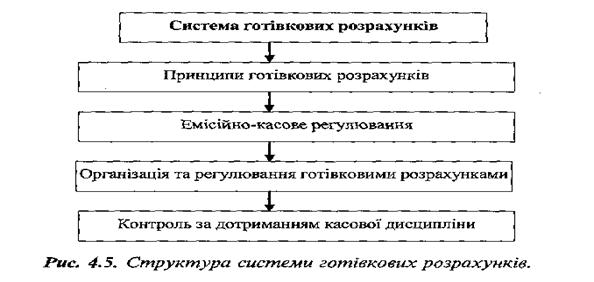

У сучасних умовах вирішального значення набувають заходи, спрямовані на скорочення готівкового обігу, а також встановлення належного контролю за веденням операцій з готівкою. Усі такі заходи мають антиінфляційну спрямованість. Сучасні економічні умови вимагають удосконалення організації готівкового обігу (як складової частини грошової системи країни) з приведенням його у відповідність до потреб ринкової економіки. Взаємозв'язок між структурними складовими системи готівкових розрахунків показано на рис. 4.5.

Організація готівкового обігу в Україні має будуватися на таких основних принципах:

1. Повне і своєчасне забезпечення потреб економіки у готівці.

2. Постійне зменшення питомої ваги у загальному обсязі грошової маси.

3. Запровадження прогресивних технологій та сучасного обладнання на всіх операціях, пов'язаних з обробкою готівки.

|

4. Оптимізація витрат на підтримку готівкового обігу.

5. Посилення системи безпеки під час здійснення готівкових операцій та дотримання належного рівня захищеності грошових знаків від підробки.

6. Вдосконалення організації та порядку обліку операцій з готівкою на всіх етапах руху готівки.

Обсяг готівкового обігу залежить від масштабів емісії готівки, швидкості її обігу, розмірів товарообігу, рівня прибутків населення, темпів інфляції і т.д.

Відповідно до Закону "Про банки та банківську діяльність" емісійним центром країни є Національний банк України. На нього покладена організація готівкового обороту й регулювання емісійних операцій, тобто операцій, пов'язаних з випуском грошей в обіг та їх вилученням з обігу відповідно до функцій резервної системи.

Для реалізації емісійної функції в установах Національного банку організовуються резервні фонди грошових знаків. Так, розміщення резервних фондів забезпечує своєчасне касове обслуговування комерційних банків, дає можливість регулювати покупюрний склад готівкової маси та її відновлення, усуває зустрічні перекази готівки, що прискорює, готівковий оборот та зменшує його витрати.

Касове обслуговування клієнтів з доручення Національного банку покладається на комерційні банки. Вони задовольняють потреби своїх клієнтів у коштах передусім за рахунок готівки, що надходить у касу банку від клієнтів. Але бувають випадки, коли готівки, що надходить у каси банку, недостатньо для забезпечення поточних потреб. У такому випадку банк складає заявку на підкріплення каси та спрямовує її до регіонального управління Національного банку за три дні до виникнення потреб у готівці. Управління Національного банку, отримавши заявку, має розглянути її обґрунтованість, щоб не допустити емісії грошей понад суму, визначену прогнозним розрахунком касових оборотів.

Випуск грошей в обіг здійснюється через оборотну касу установи НБУ. Оборотна каса - структурний підрозділ НБУ, який здійснює касове обслуговування комерційних банків. Залишок грошей в оборотній касі лімітується. Надлишок готівки понад ліміт вилучається з оборотної каси до резервного фонду. У випадку нестачі готівки (незабезпеченості ліміту) оборотна каса підкріплюється з резервного фонду згідно з відповідними емісійними дозволами НБУ. Отже, емісія грошей здійснюється шляхом підкріплення оборотної маси.

Національний банк встановлює загальний порядок ведення касових операцій, правила випуску грошових знаків, перевезення, визначення платіжності, порядок заміни і знищення пошкоджених банкнот і монет. Ці положення поширюються як на комерційні банки, так і на їхніх клієнтів - юридичних осіб.

Для підприємств, організацій та установ встановлений єдиний порядок приймання грошей у каси, їх зберігання, транспортування і видачі, єдині вимоги щодо технічного укріплення й обладнання приміщень кас підприємств, порядок інкасації виторгу, оформлення касових операцій, ведення касової книги, перевезення резервної каси і контролю за дотриманням касової дисципліни.

Розрахунки готівкою підприємств між собою та підприємцями і фізичними особами проводяться як за рахунок коштів, одержаних з кас банків, так і за рахунок готівкової виручки, і здійснюються через касу підприємств з веденням касової книги встановленої форми.

Сьогодні діють такі основні норми щодо організації та регулювання обігу готівки:

1. Обмеження суми щоденних готівкових платежів суб'єктами

господарювання.

Сума готівкового розрахунку одного підприємства, з іншим підприємством через їх каси та через каси установ банків не повинна перевищувати 10 тис. грн. протягом одного дня за одним або кількома платіжними документами. При цьому кількість підприємств, з якими проводяться розрахунки, протягом дня не обмежуються.

2. Встановлення ліміту залишку готівки у касі.

Ліміт залишку готівки у касі - це граничний розмір готівки, що може залишатися в касі підприємства на кінець робочого дня, який встановлюється установою банку. Ліміт каси для кожного підприємства визначається установами банків, в яких вони мають рахунки і здійснюють операції з готівкою. Підприємцям ліміт каси не встановлюється. Якщо ліміт каси підприємству з будь-яких причин не встановлено, то вся наявна готівка в його касі на кінець дня має здаватися до банку.

3. Порядок видачі готівки з каси банку.

Цільове призначення готівки, яку одержують підприємства зі своїх поточних рахунків, має зазначатися ними у грошовому чеку з чітким формулюванням суті операцій, що будуть здійснюватися.

Підприємства мають право зберігати у своїй касі готівку, одержану в установі банку для виплат, пов'язаних з оплатою праці, пенсій, стипендій, дивідендів, понад установлений ліміт каси протягом трьох робочих днів. включаючи день одержання готівки в установі банку. Готівка, одержана в установі банку на інші виплати, має видаватися підприємством своїм працівникам у той самий день.

4. Порядок витрачення готівки з виручки підприємства.

Готівкова виручка це сума фактично одержаних готівкових коштів від реалізації продукції та позареалізаційні надходження.

Готівкова виручка підприємств може використовуватися ними для забезпечення потреб, що виникають у процесі функціонування, а також для проведення розрахунків з бюджетами та державними цільовими фондами за податками і зборами. Невикористана готівкова виручка. що надійшла до кас підприємств, має здаватися ними до установ банків для зарахування на їхні поточні рахунки.

Без належної касової дисципліни неможливе нормальне здійснення готівково-грошового обігу. Виконання всіма господарськими суб'єктами встановлених центральним банком правил здійснення операцій з готівкою необхідна передумова ефективного реформування національної грошової системи. Вирішальне значення для дотримання касової дисципліни є виконання всіма господарськими суб'єктами норм регулювання обігу готівки.

Установи банку відповідно до чинного порядку ведення касових операцій не рідше ніж один раз на два роки, згідно з рішенням керівника установи банку, перевіряють дотримання касової дисципліни на всіх підприємствах, які вони обслуговують, і мають право вимагати від них дані про їхні касові обороти за джерелами надходжень і згідно з цільовим призначенням грошових витрат.

За результатами перевірки підприємств, у разі виявлення порушень, складається акт перевірки дотримання порядку ведення операцій з готівкою у трьох примірниках. Відповідні примірники актів перевірок мають бути передані податковій адміністрації або правоохоронним органам для застосування до порушників відповідних санкцій згідно з чинним законодавством.

Лекція 9. Види грошових систем та їх розвиток в Україні.

1. Види грошових систем та їх еволюція.

2. Створення і розвиток грошової системи в Україні.

3. Платіжні системи.

1.Види грошових систем та їх еволюція.

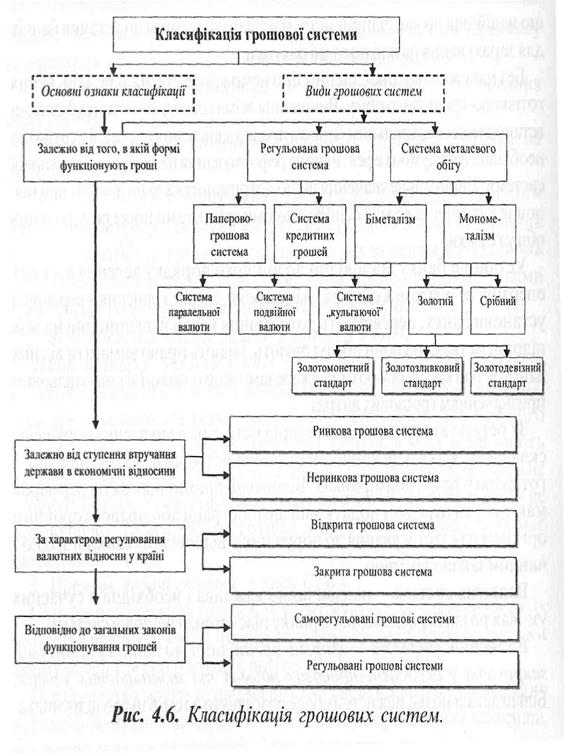

У процесі еволюції товарного господарства грошові системи поступово замінили одна одну. Тип грошової системи визначається змістом її елементів та їх взаємодією, які обумовлюють тенденції розвитку та закономірності функціонування грошової системи. В сучасних умовах грошові системи класифікують за різними ознаками.

Залежно від того, в якій формі функціонують гроші - як товар загальний еквівалент або міра вартості - розрізняють два види грошових систем:

1. система металевого обігу - коли грошовий метал безпосередньо перебуває в обігу (благородні метали) і виконує всі функції грошей, а банкноти розмінюються на метал;

2. система обігу грошових знаків - коли золото та срібло витісняється з обігу нерозмінними на них кредитними грошима.

У свою чергу металеві системи поділяють на: біметалеві й монометалеві.

Біметалізм - це грошова система, в якій держава законодавчо закріплює роль загального еквівалента за двома металами (золотом і сріблом). Монети з цих металів карбувалися й оберталися на рівних засадах.

Існували три різновиди біметалізму:

- система паралельної валюти, коли співвідношення між золотими і срібними монетами встановлювалося на ринку стихійно;

- система подвійної валюти, коли співвідношення між золотими і срібними монетами встановлювалось державою залежно від попиту на метал, від економічної і політичної ситуації у країні і світі;

- система "кульгаючої" валюти, за якою один з видів монет карбується у закритому порядку.

Однак біметалізм не відповідав потребам розвинутого ринкового господарства, бо використання як міри вартості двох металів суперечило суті цієї функції грошей. Загальною мірою вартості може бути лише один метал.

Монометалізм - грошова система, за якої, на відміну від біметалізму, роль загального еквівалента закріплено лише за одним валютним металом - золотом чи сріблом. Оскільки за своїми фізичними і вартісними властивостями золото краще пристосоване виконувати цю роль, найпоширенішим був золотий металізм. Проте історія знає випадки існування срібного монометалізму в окремо взятих країнах, наприклад в Індії (1852-1893 рр.), Росії (1843-1852 рр.).

Майже все XIX ст. і початок XX століття золото відігравало провідну роль у міжнародних валютно-кредитних відносинах. Найбільшої ваги золотий стандарт досяг у період 1880-1914 рр.

Золотий монометалізм пройшов декілька стадій розвитку:

- золотомонетний стандарт;

- золотозливковий стандарт;

- золотодевізний стандарт.

Золотомонетний стандарт являє собою найбільш стабільну саморегульовану грошову систему. Саморегулювання виходило з адекватності вартості, яку виражали вказані гроші в обігу, вартості металу, який містився в монетах і міг бути одержаний в обмін на банкноти. Однак золотомонетний стандарт мав основний недолік - функціонування його вимагало наявності золотих запасів у центральних емісійних банках, які слугували резервним фондом внутрішнього обігу, забезпечували розмін банкнот на золото, були резервом світових грошей. Таким чином витрати держави на забезпечення обігу золотою монетою були значними, тому все більше емітувалися банкноти.

Однак навіть у період розквіту золотомонетного стандарту обмін банкнот на золото нерідко призупинявся, оскільки держави вимушені були фінансувати військові витрати за рахунок паперової емісії. Наприклад, у Великобританії під час наполеонських війн або в Америці у період громадянської війни 1861-1865 рр.

Золотомонетний стандарт проіснував у багатьох країнах до Першої світової війни. Під час війни випуск золотих монет в обіг припинився, а наявна там золота монета була частково вилучена державами, частково перетворилася у скарб.

Після війни деякі країни, які володіли запасами золота - Англія, Франція, Японія, - запропонували золотозливковий стандарт. Вільного карбування монет не існувало, розмір банкнот на золото було обмежено вартістю зливків. В Англії, наприклад, зливок важив 12,4 кг. Для того, щоб його отримати, необхідно було мати 1700 фунтів стерлінгів. У Франції злиток золота важив 12,7 кг, на нього можна було обміняти 215 тис. франків.

У країнах які не володіли великими запаси золота (Австралія, Німеччина, Данія, Норвегія та ін.), запровадили систему золото-девізного стандарту. За золотодевізного стандарту банкноти обмінювалися на девізи, тобто на іноземну валюту, яка була розмінна на золото. Таким чином виникла валютна залежність одних країн від інших. Світова економічна криза 1929-1933 рр. призвела до того, що перестали існувати всі форми золотого монометалізму.

З 30-х років розпочалася епоха регульованих грошових систем.

Регульована грошова система - це система, за якої держава бере на себе зобов 'язання щодо забезпечення сталості емітованих від її імені грошових знаків.

Регульовані грошові системи поділяються на кілька видів. Залежно від характеру механізму регулювання пропозиції грошей виділяють системи паперового та кредитного обігу.

Система паперово-грошового обігу може здійснюватися у двох формах:

1. Емісія грошових знаків (казначейських білетів) державним казначейством.

2. Прямого використання кредитної емісії центрального банку для покриття дефіциту державного бюджету. У цьому разі грошові знаки матимуть форму банківських білетів.

Спільним між ними є те, що випуск грошей в обіг, визначається не попитом на гроші, а величиною бюджетного дефіциту. Отже, система паперово-грошового обігу базується на використанні емісії грошей на покриття бюджетного дефіциту. Таким чином, вона є неперспективною і може використовуватися лише як тимчасова, перехідна модель.

Кредитний механізм емісії грошей базується на загальних принципах кредитування (поверненість, забезпеченість, платність), що створює передумови для забезпечення сталості грошей шляхом формування спеціального механізму регулювання пропозиції грошей відповідно до потреб обороту в засобах обігу. Завдяки цим перевагам системи кредитного обігу неминуче приходять на зміну грошово-паперовим системам, як тільки економічна та фінансова ситуація в країні сприяє цьому.

Грошові системи залежно від ступеня втручання держави в економічні відносини можуть бути ринковими та неринковими.

У грошовій системі ринкового зразка регулювання грошового обороту відбивається через використання економічних методів впливу на обсяг, динаміку і структуру грошової маси.

Неринкова грошова система характеризується наявністю обмежень функціонування грошей (талони, картки). Регулювання грошового обороту здійснюється адміністративними методами (розмежування сфер готівкового та безготівкового грошового обороту, заборона певних грошових операцій, проведення контролю за грошовими операціями суб'єктами економічних відносин, лімітування кредитів).

Грошові системи за характером регулювання валютних відносин у країні поділяються на відкриті та. закриті.

У відкритій грошовій системі відсутні обмеження на проведення валютних операцій юридичними та фізичними особами.

Національна економіка органічно включена у світову.

Грошова система закритого типу передбачає використання валютних обмежень (не конвертованістю валюти, обмеженнями ринкового механізму формування валютного курсу тощо). Такі грошові системи мають однобічну спрямованість, захищають лише внутрішній ринок навіть ціною ізоляції його від зовнішнього, а тому гальмують розвиток зовнішньоекономічних відносин, входження національних економік відповідних країн у світову. Закриті грошові системи були притаманними СРСР та країнам так званого "соціалістичного табору".

Грошові системи відповідно до загальних законів функціонування грошей можуть бути саморегульованими та регульованими.

Для саморегульованої грошової системи характерна дія механізму стихійного регулювання грошового обороту. Саморегульованими були системи металевого обігу. Якщо через зміну виробництва і реалізації товарів потреба у грошових знаках скорочувалася, то відповідна кількість грошей вилучалася з обігу, перетворюючись у скарб. У разі розширення виробництва і товарного обігу грошові знаки, що становили грошовий скарб, надходили в обіг.

У регульованій грошовій системі порядок регулювання грошового обороту є окремим елементом грошової системи.

2. Становлення та розвиток грошової системи України

Становлення України як незалежної, суверенної держави обумовило необхідність створення власної національної грошової системи.

Національна грошова система - це встановлена державою форма організації грошового обороту в країні, включаючи порядок емісії національних грошових знаків. Вона регулюється законами держави та іншими юридичними актами.

Національна грошова система України складалася поступово: за характером регулювання вона є перехідною від паперово-грошової, якою була в чистому вигляді протягом 1991-1993 рр., до системи кредитного обігу, від неринкової до ринкової, від закритої до відкритої. За короткий строк, що минув після проголошення незалежності України, досягнуто помітних успіхів у просуванні вказаним шляхом.

Кредитно ринковий характер сучасної грошової системи України формувався поступово в процесі ринкової трансформації її економіки, розвитку грошового ринку та його інфраструктури.

Організаційно-правові засади створення грошової системи України були закладені в Законі України "Про банки і банківську діяльність" від 20 березня 1991 року. Цей закон надавав монопольне право Національному банку України здійснювати емісію грошей на території України та організовувати їх обіг, забезпечувати стабільність грошей, проводити єдину грошово-кредитну політику.

Однак було б помилковим вважати, що з прийняттям цього закону почала

функціонувати власна грошова система. Оскільки до кінця 1991 року Україна входила до складу СРСР, не мала власного емісійного центру, можливостей впливати на сталість грошей, на перелив грошових ресурсів через кордон, використовувала гроші, що емітувалися союзним Держбанком.

Тому першим практичним кроком щодо створення власної грошової системи

можна вважати вихід України зі складу СРСР, коли 10 січня 1992 року були запроваджені українські купоно-карбованці багаторазового користування як доповнення до карбованцевої грошової маси.

Таким чином в січні 1992 року розпочалася грошова реформа в Україні, яка закінчилася у вересні 1996р. введенням в обіг гривні, тобто реформа тривала майже 5 років. Історичні аспекти розвитку грошової реформи в Україні і створення власної національної грошової системи розкриті у темі 5 "Інфляція та грошові реформи".

Головним досягненням проведення реформи було те, що вдалося утримати стабільність на грошовому, споживчому та валютному ринках.

Проведення реформи прискорило рух грошей і сприяло поліпшенню стану грошово-кредитного ринку України. За рахунок збільшення строкових депозитів суб'єктів господарювання та населення зросла ліквідність комерційних банків. Намітилась тенденція до зростання обсягів довгострокового кредитування. Поліпшилась структура грошової маси. Прискореними темпами відбувалось залучення коштів населення на депозити в комерційних банках. Ця тенденція зберігалась під час реформи і після її закінчення.

За період, що минув, досягнуто значних успіхів у плані формування грошової системи. Сьогодні українська держава в особі Національного банку України досить успішно регулює пропозицію грошей з метою забезпечення її стабільності. Проте процес формування ефективного механізму грошової системи України ще не закінчився.

3.Поняття та види платіжних систем

Загальні засади функціонування платіжних систем в Україні визначені в Законі України "Про платіжні системи та переказ грошей в Україні".

Відповідно до статті 1 цього Закону платіжна система — це платіжна організація, члени платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу коштів. Проведення переказу коштів є обов'язковою функцією, що має виконувати платіжна система.

Згідно зі статтею 9 вказаного Закону обробка та передача в межах України електронних та паперових документів на переказ, документів за операціями із застосуванням спеціальних платіжних засобів та документів на відкликання можуть здійснюватися за допомогою як внутрішньодержавних, так і міжнародних платіжних систем, що діють в Україні.

Внутрішньодержавна платіжна система - платіжна система, в якій платіжна організація є резидентом та яка здійснює свою діяльність і забезпечує проведення переказу коштів виключно в межах України.

Міжнародна платіжна система - платіжна система, в якій платіжна організація може бути як резидентом, так і нерезидентом і яка здійснює свою діяльність на території двох і більше країн та забезпечує проведення переказу коштів у межах цієї платіжної системи, у тому числі з однієї країни в іншу;

Порядок діяльності платіжної системи визначається її правилами, встановленими платіжною організацією відповідної платіжної системи. Правила платіжної системи (крім внутрішньобанківських платіжних систем) мають встановлювати організаційну структуру платіжної системи умови членства порядок вступу та виходу із системи, принцип виконання документів на переказ, відповідно до визначеного у статті 9 (пункт 5) відкликання документів на переказ порядок вирішення спорів управління ризиками в системі систему страхування систему захисту інформації порядок проведення реконсиляції та інші положення, визначені платіжною організацією.

Правила відповідної платіжної системи, а також договори, що укладаються між учасниками цієї платіжної системи (крім внутрішньобанківських платіжних систем), повинні передбачати порядок врегулювання неплатоспроможності та інших випадків нездатності виконання членами платіжної системи своїх зобов'язань.

Банк визначає умови та порядок функціонування власної вну-трішньобанківської платіжної системи з урахуванням вимог закону та нормативно-правових актів Національного банку України.

Правила внутрішньодержавної платіжної системи та міжнародної платіжної системи, платіжною організацією якої є резидент, мають бути узгоджені платіжною організацією цієї платіжної системи з Національним банком України.

При проведенні переказу платіжні системи мають право здійснювати взаємозалік на основі клірингу або виконувати кожний документ на переказ окремо.

Для формування та обробки документів за операціями із застосуванням спеціальних платіжних засобів, документів на переказ, документів на відкликання платіжні системи, а також банки повинні використовувати системи захисту інформації та мають право використовувати спеціальні платіжні засоби, ідентифікатори держателя спеціального платіжного засобу, програмно-технічні засоби і телекомунікаційні канали зв'язку.

Порядок використання платіжними системами, а також окремими банками платіжних інструментів, програмно-технічних засобів, систем захисту інформації та телекомунікаційних каналів зв'язку визначається правилами цих систем та відповідними договорами, з урахуванням вимог закону та нормативно-правових актів Національного банку України.

В Україні можуть створюватися внутрішньодержавні банківські та небанківські платіжні системи.

До внутрішньодержавних банківських платіжних систем відносяться системи міжбанківських розрахунків системи масових платежів та внутрішньобанківські платіжні системи.

Система міжбанківських розрахунків призначена для переказу коштів у межах України між банками на виконання зобов'язань їх клієнтів, а також власних зобов'язань цих банків.

Внутрішньобанківська платіжна система створюється банком з метою забезпечення найбільш сприятливих умов для проведення переказу коштів між його підрозділами.

Система масових платежів призначена для переказу коштів за операціями, що здійснюються юридичними та фізичними особами із застосуванням платіжних інструментів, крім визначеного пунктами 2.1 та 2.2 статті 10 Закону "Про платіжні системи та переказ грошей в Україні".

Внутрішньодержавні небанківські платіжні системи мають право здійснювати діяльність, пов'язану із переказом, виключно після їх реєстрами в Національному банку України та отримання відповідного дозволу Національного банку України.

Порядок реєстрації та отримання внутрішньодержавними небанківськими платіжними системами дозволу на здійснення діяльності, пов'язаної із переказом, та відкликання цього дозволу визначається Національним банком України. Членом внутрішньодержавних небанківських платіжних систем може бути банк, що має банківську ліцензію Національного банку України, а також небанківська фінансова установа, яка має ліцензію Державної комісії з регулювання ринків фінансових послуг України на здійснення переказу коштів, і які уклали договір з платіжною організацією відповідної платіжної системи.

Системі міжнародних електронних платежів Національного банку України присвячена стаття 11 Закону України "Про платіжні системи та переказ грошей в Україні", Згідно з цією статтею система електронних платежів Національного банку України (СЕП НБУ) - це державна система міжбанківських розрахунків.

Необхідною умовою для проведення переказу через СЕП НБУ є встановлення банком кореспондентських відносин з Національним банком України шляхом відкриття кореспондентського рахунка в Національному банку України.

Порядок функціонування СЕП НБУ, прийняття і виключення з її членів, проведення переказу за допомогою цієї системи та інші питання, пов'язані з діяльністю СЕП НБУ, визначаються Національним банком України.

Національний банк України регламентує та забезпечує функціонування СЕП НБУ, гарантує її надійність і безпеку, організовує та бере участь у проведенні через неї міжбанківського переказу.

Міжнародні платіжні системи в Україні.

Відповідно до статті XI Закону України "Про платіжні системи та переказ грошей в Україні" банки, а також небанківські фінансові установи, які мають ліцензію Державної комісії з регулювання ринків фінансових послуг України на здійснення переказу коштів, мають право укладати договори з платіжними організаціями міжнародних платіжних систем про участь у цих системах. Банки, а також небанківські фінансові установи, які мають ліцензію Державної комісії з регулювання ринків фінансових послуг України на здійснення переказу коштів, зобов'язані зареєструвати укладені договори в порядку, встановленому Національним банком України.

Умови договорів між банками, небанківськими фінансовими установами та платіжними організаціями міжнародних платіжних систем про членство або участь щодо обмеження прав банків, небанківських фінансових установ та їх представників бути членами або брати участь у інших міжнародних платіжних системах та заснованих за їх участю організаціях, є недійсними.

Платіжні організації внутрішньодержавних платіжних систем та інші організації, засновниками (учасниками) яких є банки, а також небанківські фінансові установи, які мають ліцензію Державної комісії з регулювання ринків фінансових послуг України, що укладають договори з платіжними організаціями міжнародних платіжних систем про колективну участь їх членів у цих системах, зобов'язані зареєструвати такі договори в Національному банку України в порядку, встановленому Національним банком України.

Для реєстрації договорів Національний банк України має право вимагати документи щодо порядку проведення банками і небанківськими фінансовими установами переказів коштів у межах цих міжнародних платіжних систем на території України.

Платіжні організації міжнародних платіжних систем - резиденти зобов'язані повідомляти Національний банк України про укладені договори з нерезидентами щодо їх членства та участі в цих системах у порядку, встановленому Національним банком України.

|

Тема 5 – Інфляція

Анотація

Теоретичні концепції інфляції та інфляційного процесу. Суть та форми інфляції. Інфляція і дефляція. Етапи інфляційного процесу. Причини та форми інфляції. Зовнішні ознаки інфляції: відкрита та прихована інфляції та їх характеристики. Інфляція попиту та витрат та її чинники. Економічні та соціальні наслідки інфляції. Вплив інфляції на виробництво, зайнятість та життєвий рівень населення.

Показники вимірювання інфляції: індекс споживчих цін, індекс цін виробника, дефлятор ВВП. Методи регулювання інфляції: кейнсіанські, монетаристські, антиінфляційна політика. Особливості та етапи інфляційного процесу в Україні.

Лекція 10. Сутність та закономірності розвитку інфляції.

1. Сутність, причини та закономірності розвитку інфляції.

2. Види та чинники інфляції.

3. Економічні та соціальні наслідки інфляції.

1. Сутність, причини та закономірності розвитку інфляції

Інфляція як специфічна властивість економіки відома вже декілька століть. Однак, в економічній теорії не існує єдиного погляду на суть цього надзвичайно складного економічного явища.

Якщо розглядати зазначену проблему із суто монетарних позицій, то інфляція може бути представлена як процес знецінення грошей. Проте це досить складне економічне, суспільне і психологічне явище, тому його необхідно розглядати у більш широкому аспекті. Інфляція - це знецінення грошей внаслідок надмірного зростання їх маси в обороті, що виявляє себе через зростання цін. Термін інфляція (іnfіаііо) перекладається з латинської мови як "вздуття ".

Дійсно, фінансування державних видатків за допомогою паперово-грошової емісії з припиненням розміну банкнот призводило до розширення грошового обігу та знецінення паперових грошей.

Уперше термін "інфляція" почав уживатися в 70-ті роки XIX ст. стосовно грошового обігу в Північній Америці, переповненого паперовими знаками, які випускалися під час громадянської війни. З того часу він широко ввійшов у наукову літературу і практичний лексикон.

Інфляція виникає раптово, а розвивається поступово, як тривалий економічний процес. Необхідно зважити на наявність певної циклічної закономірності в розвитку інфляційного процесу. Йдеться про визначення закономірності цінових коливань, які розвиваються не під впливом виробничого циклу, а викликані суто монетарними чинниками.

У розвитку інфляційного циклу виділяють три етапи, які відрізняються співвідношенням темпів зростання пропозиції грошей і темпів їх знецінення:

- на першому етапі темпи зростання цін відстають від темпів збільшення грошової маси в обігу. Таке співвідношення і його тенденція зумовлюються впливом емісійного процесу на розвиток виробництва та випереджальним зростанням у зв'язку із цим пропозиції товарів і послуг, а з іншого боку - скороченням швидкості обертання грошей, оскільки суб'єкти ринку певний час не відчувають надмірності в обігу грошей і використовують їх для нагромадження чи збереження. Це тимчасово вилучає зайві гроші з обігу, послаблює інфляційний тиск на товарні ціни, і вони певний час залишаються незмінними чи підвищуються повільніше, ніж зростає маса грошей;

-на другому етапі темпи зростання цін значно випереджають темпи зростання грошової маси в обігу. Збудником цього процесу стає прискорення обертання грошей, яке випереджає темпи збільшення їх кількості й обігу. Це виникає внаслідок впливу таких чинників, як: виникнення недовіри у суб'єктів ринку до грошей і намагання як найшвидше позбутися їх; швидке поширення бартерних операцій, а отже, звуження товарної основи грошової маси в обігу; знецінення грошей - призводить до зниження виробництва, обсягу товарообороту, безробіття, через що знижується попит на гроші;

- на третьому етапі зростання цін набув нерівномірного стрибкоподібного характеру. Коли темпи зростання цін випереджають темпи зростання грошової маси, то відстають від них. Це пов'язано, з одного боку, із впливом факторів інфляції, які так і не вдалося подолати, з іншого - з "грошовим голодом", з кризою неплатежів, яка погашається імпульсивною емісією. На цьому етапі виникає дилема: чи утримувати рівень цін і не випускати в обіг додаткових грошей, тим самим пригнічувати виробництво, чи робити чергову емісію і прискорювати інфляцію? Розв'язання зазначених проблем і забезпечує "рвану" тенденцію до збудження, до згасання інфляційних процесів, що в кінцевому підсумку призводить до виникнення інфляційної спіралі.

Інфляція є важливим чинником, який визначає внутрішню фінансову рівновагу в соціально-економічній системі й рівень життя населення. По-перше, вона враховується під час складання економічних програм на мікро та макрорівнях. По-друге, з нею пов'язані соціальні питання та індексація пенсій та допомог, зростання заробітної плати, стипендій. По-третє, інфляція впливає на визначення процентних ставок, облікової ставки НБУ. По-четверте, вона впливає на взаємовідносини з міжнародними фінансовими організаціями, які надають великого значення рівню інфляції та виконанню зобов'язань щодо його зниження.

У сучасних умовах інфляція в усьому світі має хронічний, всеохопний характер, зумовлений не тільки грошовими, але й не грошовими факторами. Відмінності спостерігаються лише в рівнях інфляції, її причинах та наслідках. Повністю виключати інфляцію у ринкових умовах господарювання неможливо, мова може йти про керовану, регульовану інфляцію, що реальна лише за умови системного, точного прогнозування інфляційних процесів. Як зазначає академік В. Геєць, "коригувати рівень інфляції треба відповідно до конкретної ситуації, узгоджуючи його з усіма іншими складовими, спрямованими на стимулювання економічного піднесення...".

У західних країнах інфляція стала практично невід'ємною частиноюринкової системи господарювання. Світова економічна практика cвід чить, що певний рівень інфляції може виконувати стимулюючу функцію щодо економічного зростання. Приклади інвестиційного буму в таких країнах, як Німеччина, Японія, Чилі, Південка Корея, Чехія та інші, свідчать, що необхідна інвестиційна активність і супутнє їх економічне зростання були максимальними, коли темпи зростання цін коливались в інтервалі від 1,1 % до 4,7% на рік. Коли темпи інфляції переходили межу 4,7%, то темпи економічного зростання починали знижуватися. Коли жінфляція сягала 25-45%, то економічне зростання припинялося. На зміну йому приходили стагнація та спад виробництва, які поглиблювались міру зростання темпів відкритої інфляції. На сьогодні за нормами ЄСрівень інфляції має становити 1,5%.

Питання щодо причин інфляції є найбільш дискусійним. Це можна і пояснити не тільки значною можливістю чинників, що спричиняють тиск і на ціни, а й досить складними і рівноскерованими соціально-економічними й політичними наслідками інфляції. Для одних економічних та соціальних і груп інфляція може виявитися дуже "дохідною справою", а для інших надто збитковою. Тому захисники інтересів перших шукають об'єктивні причини інфляції, щоб виправдати інфляційну політику, а виразники і і інтересів других звинувачуватимуть у свідомому розкручуванні інфляції у фіскальних цінах.

Об'єктивне з'ясування причин інфляції має важливе значення для правильного розуміння самої її сутності, а також для розроблення ефективної антиінфляційної політики, яка повинна бути спрямована насамперед на подолання причин інфляції.

Причини інфляції різноманітні, вони виникають як у процесі виробництва, реалізації товарів, так і в разі зміни маси й швидкості обороту грошей. Як правило, в основі інфляції лежить невідповідність грошового попиту й товарної маси. Диспропорції між попитом і пропозицією, перевищення доходів над споживчими витратами можуть зумовлюватись дефіцитом державного бюджету, надмірним інвестуванням (обсяг інвестицій перевищує можливості економіки), випереджальним під- вищенням заробітної плати порівняно із зростанням виробництва й продуктивності праці тощо.

Розрізняють внутрішні й зовнішні причини виникнення інфляції. Серед внутрішніх можна виділити не грошові та грошові - монетарні.

Отже, інфляція як багатофакторний процес - це прояв диспропорційності у розвитку суспільного відтворення, що обумовлено порушенням закону грошового обігу. Таким чином, глибинні причини інфляції криються як у сфері обігу, та

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2393; Нарушение авторских прав?; Мы поможем в написании вашей работы!