КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оподаткуваня в системі міжнародних відносин

|

|

|

|

І. Зміст та принципи оподаткування

Податки - це обов'язкові платеж і, які стягуються державою з населення, організацій, установ, підприємств у законодавчому порядку.

Податкова система - це сукупність принципів, форм, методів, інституційних структур - органів податкової служби за допомогою яких здійснюється стягнення податк ів, зборів держ авою з резидентів та нерезидентів

Основні принципи системи оподаткування в Україні:

1. Стабільність податків - основні податки в Україні встановлюються у законодавчому порядку ВРУ на тривалий період часу.

2. Рівна напруженість податків - незмінність податкової ставки протягом певного періоду часу (наприклад, ПДВ 20%).

3. Обов'язковість сплати податків всіма суб'єктами господарської діяльності. Сплата податків повинна відбуватися у встановлений законодавством термін.

4. Принцип соціальної справедливості. Всі суб'єкти господарської діяльності знаходяться в рівних економічних умовах і повинні сплачувати однакові податки по встановлених однакових ставках незалежно від форм власності, господарювання та регіонів, де здійснюється господарська діяльність.

5. Принцип стимулювання оподаткування. Податки, які застосовуються, їх ставки повинні стимулювати розвиток відповідних видів виробництва.

В межах загальної системи оподаткування діє підсистема оподаткування ЗЕД..

Основні принципи оподаткування ЗЕД в Україні:

1. Податки і пільги суб'єктам встановлює і відміняє лише ВР України на основі пропозицій Кабміну.

2. Ставки податків для суб'єктів ЗЕД встановлює та відміняє ВР України.

3. Рівень ставок податків для суб'єктів ЗЕД встановлюються виходячи з таких передумов:

- необхідність досягнення самоокупності суб'єктів ЗЕД;

- необхідність забезпечення самофінансування;

- необхідність досягнення бездефіцитності бюджету України.

4. Стабільність оподаткування для суб'єктів ЗЕД. Стабільність кількості і розміру податків для суб'єктів ЗЕД гарантується державою на термін не менше 5 років.

5. Заборона встановлювати інші податки крім тих, що затверджені ВР України.

6. Ставки податків є офіційними для суб'єктів ЗЕД і визначаються по товарній ознаці при експорті/імпорті товарів, (митний податок).

7. Ставки податків для суб'єктів ЗЕД повинні стимулювати експорт готової продукції, а не сировини.

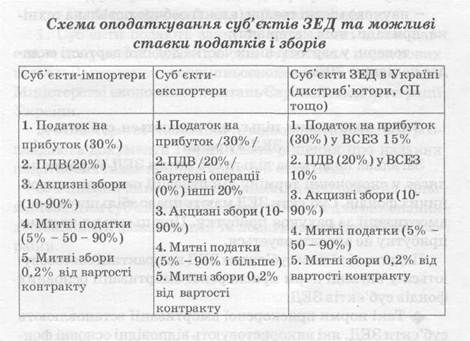

II. Основні види податків, встановлених для суб'єктів ЗЕД

III. Пільги при здійсненні ЗЕД

Податкові пільги можуть мати такі суб'єкти ЗЕД:

1. Суб'єкти ЗЕД, у яких обсяг експорту перевищує обсяг імпорту за фінансовий рік.

2. Суб'єкти ЗЕД, у яких обсяг експорту складає не менше 5% від обсягу товарів, що реалізовані за фінансовий рік.

3. Податкові пільги надаються суб'єктам ЗЕД, які стабільно експортують:

- наукові товари (ліцензії, патенти, ноу-хау);

- науково місткі товари (електрообчислювальна техніка, прилади, нові матеріали);

- товари, у вартості яких частка доданої вартості складає не менше 30%.

Зміст податкових пільг, що надаються суб'єктам ЗЕД України

Загальна податкова пільга суб'єктам ЗЕД України полягає у скороченні терміну амортизації основних виробничих фондів. Суб'єкти ЗЕД мають право збільшити фонд амортизації за рахунок прибутку. При цьому ця частина прибутку не оподатковується.

Податкові пільги суб'єктам ЗЕД на практиці застосовуються у вигляді норм прискореної амортизації основних фондів суб'єктів ЗЕД:

• Такі норми прискореної амортизації встановлюють суб'єкти ЗЕД, які використовують відповідні основні фонди для виробництва експортних товарів.

Саме на ці фонди поширюються норми прискореної амортизації.

• Норми прискореної амортизації основних фондів встановлюються для тих основних фондів, які створені за рахунок інвестицій. При цьому умовою надання пільг є те, що ці основні фонди повинні використовуватися при виробництві експортних товарів.

• Такі норми прискореної амортизації встановлюються і на імпортне устаткування, яке використовується для виробництва експортних товарів.

Ця норма амортизації має бути не менше тих норм, які встановлені в країні походження даного устаткування.

Механізм надання податкових пільг:

1. Суб'єкти подають заяву та встановлені законодавством документи, необхідні для отримання податкових пільг у Департамент зовнішньоекономічних зв'язків при Міністерстві економіки та питань Європейської інтеграції України.

2. Міністерство економіки та відповідні його органи розглядають документи і приймають рішення про надання податкових пільг конкретному суб'єкту ЗЕД.

3. Рішення Міністерства економіки про надання пільг відповідним суб'єктам ЗЕД є обов'язковим для виконання державними, фінансовими та податковими органами України.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 413; Нарушение авторских прав?; Мы поможем в написании вашей работы!