КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність процесу контролю

|

|

|

|

ТЕМА 8. КОНТРОЛЬ І ЗВІТНІСТЬ МІЖНАРОДНИХ КОРПОРАЦІЙ

Контрольні запитання

1, Поясніть особливості формування поведінювого менеджменту в міжнародних корпораціях.

2. Назвіть характерні риси керівництва міжнародними корпораціями.

3. Порівняйте о сновні теорії поведінкового менеджменту

4. Намалюйте образ ідеального лідера.

5. Назвіть основні функції та завдання лідера.

6. Охарактеризуйте типи керівників, відповідно до типів моделі навчання та обрані комунікаційні стратегії.

Література

1. Андронов В.В. Корпоративнеє предприниматрльство, – М., 2003.С.161-163.

2. Андрушків Б.М. Основи менеджменту -Львів, 1995. с.176-182.

3. Кредісов А.І. Менеджмент для керівників. - К.: 1998. с. 90-106.

4. Інформаційно-допоміжний бюлетень " 100 тисяч" (2002, червень, вин. 33, с. 8-10).

....... Що найскладніше за все?

............... Те, що здається найлегшим:

бачити те, що в тебе перед очима.

(Гете).

1. Сутність процесу контролю.

2. Контроль на міжнародному рівні.

3. Основні типи контролю в МНК.

4. Особливості корпоративного контролію.

5. Системи обліку країн світу.

На сучасному етапі важливо зазначити, що контроль (від латинської мови conirole - перевірка) - це особливий вид діяльності на підприємстві, який зосереджений на спостереженні за процесом управління та на його оцінці. Як функція управління, контроль - це управлінська діяльність, завдання якої полягає в кількісній та якісній оцінці та обліку результатів роботи організації [1]. В цьому контексті контроль встановлює міру відповідності (факту, планові чи нормі), тобто має інформаційний, оціночний аспект

Контроль є кінцевою фазою процесу управління підприємством, і прорахунки й недоліки у його виконанні призводять до погіршення результатів господарювання. Водночас належний контроль сприяє досягненню поставлених цілей. Контроль виступає елементом організаційно-економічної функції сучасного управління, що передбачає прямий і зворотній зв'язок між керівником та виконавцями й виступає важливим фактором ефективної трудової діяльності та забезпечення реалізації заданої програми.

Контролю складається з:

– установлення стандартів;

– оцінки виконання;

– коригування..

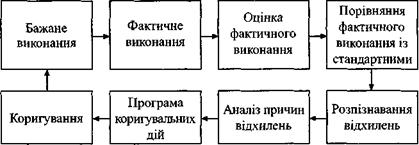

Функція контролю може розглядатись і як визнжений зв'язок

певних дій системи, поданої на рис. 1.

Рис.1. Контроль як зворотній зв'язок системи

Як видно зі цієї схеми, контроль розпочинається з бажаного виконання, яке ґрунтується на стандартах. У процесі діяльності доcягається фактичне виконання, яке піддається оцінці й порівнюється зі стандартами. У разі виникнення відхилення реального виконання від стандартів, необхідно виявити причини цих відхилень, розробити і реалізувати програму відповідних коригувальних дій. Після коригування процес має повернутися до бажаного виконання (стандарту), за яким настає наступний цикл, і тд.

Контроль є таким типом діяльності щодо управління міжнародною фірмою, який дає змогу вчасно виявити проблеми, розробити та здійснити заходи, спрямовані на коригування ходу та змісту робіт в організації для того, щоб попередити ознаки кризи. Водночас контроль дає можливість иявити та поширити позитивні починання, підтримати найбільш ефективні напрями діяльності на підприємстві.)

Основна мета контролю: сприяти зближенню фактичних і необхідних результатів виконуваних робіт, тобто забезпечити виконання завдань (досягнення цілей), що стоять перед підприємством.

Варто виділити основні, на наш погляд об'єкти:

♦ використання людських, фінансових, матеріальних, нематеріальних, часових та інформаційних ресурсів корпорації в інтересах суб'єктів корпоративного контролю;

♦ стан забезпечення інформаційною системою інформаційних потреб суб'єктів корпоративного контролю;

♦ захист (безпека) матеріальних та інформаційних ресурсів корпорації;

♦ наявність конфлікту інтересів у посадових осіб акціонерного товариства;

♦ процеси у внутрішньому та зовнішньому середовищі корпорації, які можуть призвести до порушення балансу інтересів суб'єктів корпоративного контролю, вплинути на стан конкуренції в галузі та результати фінансово-господарської діяльності AT;

♦ результати функціонування корпорації;

♦ дотримання стандартів корпоративної поведінки, норм чинного законодавства тощо.

Контроль як управлінська діяльність повинен відповідати таким вимогам:

♦ бути всеосяжним та об'єктивним, тобто зорієнтованим на адекватне відображення досягнутих параметрів відносно встановлених цілей та обраних стратегій;

♦ орієнтуватися на кінцеві результати, тобто в цьому контексті контроль розглядається як засіб досягнення цілей;

♦ повинен мати безперервний та регулярний, незворотній характер;

♦ буги гнучким, тобто не заважати виконанню основної роботи (на противагу "радянським системам" контролю, коли "під цю функцію" будувалася система);

♦ відповідати змісту тих робіт, які контролюються, перевіряти не лише кількість і терміни, а й якість робіт;

♦ бути зрозумілим для тих, кого контролюють та перевіряють;

♦ бути своєчасним, щоб мати можливість втручання і коригування процесів, що відбуваються;

♦ забезпечувати перевіряючих необхідною, повною, зрозумілою та лаконічною інформацією;

♦ бути економічним, тобто відповідати вимозі: затрати на його проведення не можуть бути більшими, ніж результати, яких досягають у процесі контролю;

♦ має бути дієвим, тобто не обмежуватися виявом фактичного стану об'єкта контролю, а й супроводжуватися відповідними рішеннями.

Найбільш об'єктивним та ефективним контроль буде тоді, коли вироблено систему нормативів (стандартів) виконуваних робіт і кінцевих результатів (цілей). Насамперед, повинні розроблятися нормативи витрат грошей та часу, що доповнюються системою тих показників, які керівники підприємства (або стратегічної програми) вважають найважливішими щодо діяльності об'єктів контролю. Найчастіше нормативи (стандарти) розробляються за такими групами: цінові, доходні, програмні (техніко-економічні), фізичні (для виробів і технологічних процесів), поведінкові тощо. Часто нормативами (стандартами) є відповідні стратегічні цілі та планові параметри стратегій. У цих випадках установлюються певні інтервальні значення для нормативів (мінімум та максимум).

Стандарти, чи нормативи, – це переважно кількісні характеристики процесу чи явища, що знаходять вираження у відповідних показниках. Визначення цих показників - найскладніша за змістом робота, тому що треба передбачити надходження відповідної інформації для їх розрахунків.

Типи стандартів:

– фізичні стандарти;

– цінові стандарти;

– стандарти капіталу;

– стандарти доходів;

– програмні стандарти;

– невловимі стандарти;

– цілі як стандарти;

– стратегічні плани як контрольні точки для стратегічного контролю.

Контроль і перевірка виконання стратегічних планів і програм потребують розробки взаємопов'язаних систем контролю на підприємствах, які охоплюють підсистеми контролю за:

– технологічними процесами;

– якістю продукції та праці;

– додержанням чинного законодавства, що регулює діяльність підприємства;

– виконанням окремих завдань, етапів, напрямів та стратегічних програм і планів у цілому;

– виконанням рішень, вказівок, наказів, розпоряджень вищого керівництва підприємства;

– додержанням установлених фінансово-економічних параметрів функціонування підприємства тощо.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 325; Нарушение авторских прав?; Мы поможем в написании вашей работы!