КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи визначення функції витрат

|

|

|

|

Визначення функції витрат

Моделі поведінки витрат

Поведінка витрат — це характер реагування витрат на зміни в діяльності підприємства. Зміни в складі й величині витрат відбуваються під впливом певних подій та операцій, що мають місце в процесі господарської діяльності. Тому діяльність, яка впливає на витрати, називають фактором витрат. Розуміти взаємозв'язок між витратами та певними факторами дуже важливо, оскільки це дає змогу передбачати майбутні релевантні витрати, що вкрай необхідно для прийняття управлінських рішень. Для опису поведінки витрат у літературі традиційно використовують терміни: "змінні витрати" і "постійні витрати", а також "напівзмінні витрати" і "напівпостійні витрати". При цьому як основний фактор витрат, зазвичай, розглядають обсяг діяльності (виробництва або реалізації).

Змінні витрати — це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат). Постійні витрати — це витрати, що залишаються незмінними в разі зміни обсягу діяльності (або іншого фактора витрат). Ілюстрацією постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу офісу тощо.

Напівзмінні витрати — це витрати, що змінюються, але не прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат). В основу розподілу витрат на постійні та змінні покладено припущення релевантного діапазону та часу. Релевантний діапазон — це діапазон діяльності, у межах якого зберігається взаємозв'язок між величиною витрат та їх фактором.

Вивчення динаміки витрат уможливлює оцінювання витрат і побудову їх функції. Оцінка витрат — це процес обчислення динаміки витрат, тобто встановлення кількісного взаємозв’язку між витратами й різними факторами на підставі дослідження діяльності. Функція витрат — це математичний опис взаємозв’язку між витратами та їх факторами. У спрощеному вигляді функцію витрат можна описати так:

Y=а + bх,

де Y — загальні витрати; а — загальні постійні витрати; b — змінні витрати на одиницю діяльності; х — значення фактора витрат.

На практиці витрати мають кілька факторів витрат, але для побудови функції витрат здебільшого обирають один чи два найвпливовіші фактори. Функція витрат полегшує передбачення витрат. Передбачення витрат — прогнозування майбутніх витрат для різних рівнів (умов) діяльності.

Наявність змішаних витрат ускладнює побудову функції витрат. Тому для визначення функції витрат застосовують різні методи. Ми розглянемо декілька з них: технологічний аналіз, аналіз рахунків, метод вищої-нижчої точки, метод візуального пристосування.

Технологічний аналіз — системний аналіз функції діяльності з метою визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності. Такий аналіз потребує детального вивчення всіх операцій, їх доцільності, визначення найнеобхідніших операцій, потреби ресурсів та оцінки адекватності їх використання. Це своєрідний функціонально-вартісний аналіз діяльності. Перевагою такого аналізу є те, що він зорієнтований на майбутні операції, а не на вивчення минулої діяльності. Проте цей аналіз потребує значних витрат часу і коштів.

Метод аналізу розрахунків — метод визначення функції витрат шляхом розподілу їх на змінні та постійні щодо відповідного чинника на підставі вивчення даних рахунків бухгалтерського обліку. Наприклад, магазин "Час" за звітний період реалізував 2 000 годинників. Аналіз витрат магазину, відображених на рахунках бухгалтерського обліку, наведено в табл.1.2.

Таблиця 1.2

Аналіз бухгалтерських рахунків

| Рахунок | Загальні витрати, грн | Постійні витрати, грн | Змінні витрати, грн | Змінні витрати на одиницю, грн/од. |

| Собівартість реалізованих товарів | 240 000 | — | 240 000 | |

| Зарплата менеджера | 30 000 | 30 000 | — | — |

| Зарплата касира | 10 000 | 10 000 | — | — |

| Витрати на оренду, амортизацію, страхування майна | 60 000 | 60 000 | — | — |

| Зарплата і комісійні продавців | 24 000 | 14 000 | 10 000 | |

| Витрати на рекламу і збут | 10 000 | 2 000 | 8 000 | |

| Разом | 374 000 | 116 000 | 258 000 |

За результатами наведеного аналізу функцію витрат магазину "Час" можна описати так: Y= 116 000 + 129х.

Отже, якщо в наступному періоді магазин планує збільшити обсяг продажу до 3 000 годинників, а витрати на оренду будуть збільшені на 10 000, тоді загальні бюджетні витрати магазину становитимуть:

(116000 + 10000) + (129*3000) =126000 + 387000 = 513000 грн.

Метод вищої-нижчої точки — це метод визначення функції витрат на підставі припущення, що змінні витрати є різницею між загальними витратами за найвищого та найнижчого рівнів діяльності. Для ілюстрації використаємо дані табл. 1.3, які свідчать, що найвищий обсяг діяльності становить 144 машино-години, а найнижчий — 69 машино-годин.

Таблиця 1.3

Вихідні дані для визначення функції витрат

| Тиждень | Машино-години | Витрати на обслуговування, грн. |

| 17 850 | ||

| 18 165 | ||

| 15 060 | ||

| ІЗ 755 | ||

| 11 550 | ||

| 21 840 | ||

| 17 700 | ||

| 10 650 | ||

| 19 740 | ||

| 15 480 | ||

| 11 280 | ||

| 14 445 |

Перенесемо результати спостережень у табл. 1.4 і розрахуємо різницю між витратами у вищій та нижчій точках діяльності.

Отже, при зростанні обсягу діяльності на 75 машино-годин загальні витрати зросли на 11 190 грн. Звідси змінні витрати на одну машино-годину становлять: 11190:75 = 149,2 грн.

Таблиця 1.4

Розрахунки для визначення функції витрат

методом вищої-нижчої точки

| Результат спостережень | Фактор витрат, машино-годин | Витрати на обслуговування устаткування, грн |

| Найвище значення фактора витрат | 21 840 | |

| Найменше значення фактора витрат | 10 650 | |

| Різниця | 11 190 |

Виходячи з цього, постійні витрати дорівнюють:

21840 – (144* 149,2) = 21840 - 21485 = 355 грн.

Або: 10 650 - (69 * 149,2) = 10 650 - 10 295 = 355 грн.

Отже, функція витрат у цьому разі має такий вигляд:

Y= 355 + 149,2x.

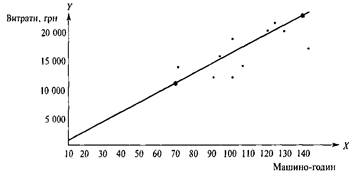

Графічно цю функцію витрат зображено на рис. 1.4.

Рис. 1.4. Лінія функції витрат, визначена методом вищої-нижчої точки

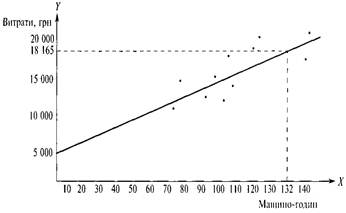

Метод візуального пристосування — графічний підхід до визначення функції витрат, за якого аналітик візуально проводить пряму лінію, беручи до уваги всі точки функції витрат.

Уважатимемо, що в нашому випадку аналітик, намагаючись врахувати всі точки на графіку, побудував лінію функції витрат (рис. 1.5):

Рис. 1.5. Лінія функції витрат, визначена шляхом візуального пристосування

З графіка рис. 1.5 видно, що постійні витрати становлять 5000 грн. Для розрахунку змінних витрат використаємо дані при обсязі діяльності 132 машино-години. У цій точці загальні витрати становлять 18 165 грн. Отже, змінні витрати дорівнюють:

18 165 - 5 000 = 13 165 грн. Відповідно, змінні витрати на 1 машино-годину становитимуть: 13 165: 132 = 99,7 грн. Функція витрат у цьому разі буде: Y= 5 000 + 99х.

Метод візуального пристосування дає змогу уникнути недоліків методу вищої-нижчої точки, але не позбавляє суб'єктивності, оскільки побудови лінії функції витрат суттєво залежать від точності ока й несхибності руки аналітика. Застосування різних методів для визначення функції витрат дає різні результати. Тому для прийняття управлінських рішень слід обрати найрелевантнішу функцію витрат.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2630; Нарушение авторских прав?; Мы поможем в написании вашей работы!