КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Переоцінка

|

|

|

|

Варіанти використання документа

Звичайно документ використовується:

— для переміщення запасів зі складу на склад. Легко організувати і перекидання їх з рахунка на рахунок, наприклад, матеріалів у товари (проводкою Дт281 - Кт201);

— для передачі товарів вроздріб і назад. Якщо по роздрібній торговій крапці ведуть тільки суммовой облік, легше всего провести операцію повернення на склад, скопіювавши той документ «Переміщення», яким товари були передані вроздріб;

— для зміни матеріально-відповідальних облич, за яких числяться чи запаси необоротні активи.

Але на цьому варіанти використання документа «Переміщення» не закінчуються. Приведемо три неочевидних приклади:

Передача матеріалів у переробку на давальницьких умовах. Для цього предприятие-переработчика потрібно ввести в довідник «Місця збереження» як оптовий склад. У графі «Стало» указуємо субрахунок 206 «Матеріали, передані в переробку».

Передача товарів на комісію. Діємо приблизно так само. Створюємо оптові склади, по числу підприємств-комісіонерів. Переміщення здійснюємо на субрахунок 283 «Товари на комісії».

Зміна методу оцінки вибуття запасів. Переміщати ТМЦ можна не тільки з місця на чи місце з рахунка на рахунок, але і з однієї партії в іншу. Цю можливість можна використовувати при переході з партионного обліку (ФИФО, ЛИФО, метод ідентифікованої собівартості) на метод оцінки вибуття по середньозваженій собівартості. Перекидаємо залишки старих партій на загальну для всіх ТМЦ даного виду «партію за замовчуванням», залишивши їх на колишніх рахунках обліку й у місцях збереження.

Згідно п. 24 П(с)БУ № 9 «Запаси», затвердженого наказом Мінфіну т 20.09.99 р. № 246, зі змінами і доповненнями, запаси відбиваються в бухгалтерському обліку і звітності по найменшій із двох оцінок: первісної чи вартості чистої вартості реалізації. Чиста вартість реалізації застосовується, якщо на дату балансу їхня ціна чи знизилася вони зіпсовані, застаріли, чи іншим образом утратили спочатку очікувану економічну вигоду (п. 25 П(З)БУ 9). Якщо чиста вартість реалізації раніше уцінених запасів збільшується, на суму збільшення чистої вартості, але не більш суми попереднього зменшення, сторнируется запис про попереднє зменшенні вартості цих запасів (п. 28 П(З)БУ 9).

Крім уцінок і дооценок запасів, передбачених у П(З)БУ 9, у роздрібній торгівлі нерідкі випадки зміни роздрібних цін у ту чи іншу сторону. Уцінки в роздробі, як правило, здійснюють у межах торгової націнки. Роздрібна ціна є періодичним реквізитом елементів довідника «ТМЦ», що значно полегшує процес уведення нових цін.

Документ «Переоцінка ТМЦ»

В обох випадках (і при зміні чистої вартості реалізації запасів, і при зміні роздрібних цін), переоцінку запасів роблять за допомогою документа «Переоцінка ТМЦ». Його можна ввести командою «Документи –> Складські –> Переоцінка ТМЦ», чи за допомогою клавіші Insert у журналі «Складські». Режим уведення на підставі для цього документа не передбачений.

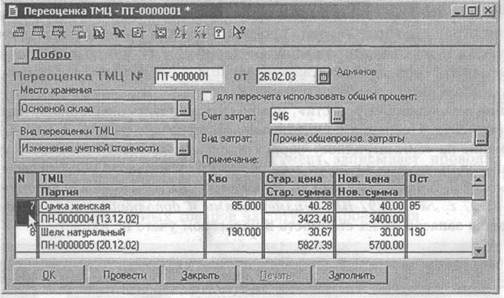

Форма введення документа показана на мал. 3.1.

Рис. 3.1

Переоцінку здійснюють по кожнім складі окремо, вибравши його в розташованому в шапці документа поле «Місце збереження». У наступному реквізиті указуємо вид переоцінки. На його вибір накладене обмеження:

— для оптових складів можливо тільки зміна облікової вартості

— для роздрібних магазинів з кількісним обліком товарів можливо тільки зміна роздрібної націнки. Товари в роздрібних торгових крапках із суммовым обліком цим документом переоцінити не можна.

Поля «Рахунок витрат» і «Вид витрат» заповнюються тільки при зміні облікової вартості, тому що зміна роздрібної націнки на витрати підприємства не впливає. При уцінці звичайно вказують субрахунок 946 «Витрати від знецінювання запасів» і елемент «Інші общепроизв. витрати» з довідника «Види витрат». При дооценке запасів укажіть субрахунок «Інші доходи від операційної діяльності». Вид витрат значення не має, до субрахунку 719 субконто «Види витрат» не підключено.

Для прискорення заповнення табличної частини рекомендуємо користатися кнопкою «Заповнити». При щиглику на цій кнопці в таблицю будуть внесені всі ТМЦ, по яких є залишки по обраному місцеві збереження на дату формування документа. Залишається тільки видалити клавішею Del ті запаси, ціна яких не змінюється (тому нумерація рядків на мал. 3.1 починається не з одиниці). Утім, цього можна і не робити, тому що за замовчуванням колонка з новою ціною заповнюється значенням зі стовпчика зі старою ціною.

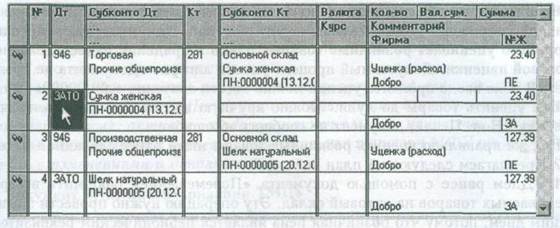

Рис. 3.2

Якщо багато позицій уцениваются чи дооцениваются на однаковий відсоток, відзначте галочкою пункт «для перерахування використовувати загальний відсоток». У шапці документа з'явиться вікно для його введення (мал. 3.2). Відсоток уцінки вводиться негативним числом, відсоток дооценки – позитивним. Для зміни знака потрібно натиснути клавішу «-» (мінус) у будь-якій позиції числа. Повторне натискання змінює знак на протилежний. Загальним відсотком звичайно користаються при переоцінці в роздробі.

Клацнувши на кнопці «Провести», можна сформувати операцію, не закриваючи вікно документа. Операція по уцінці запасів показана на мал. 3.3. Зверніть увагу на «симетричне» коректування податкової вартості знижених у ціні запасів проводками в дебет забалансового субрахунку ЗАТЕ. Відповідно до абзацу восьмому п. 5.9 Закону України <<Про оподаткування прибутку підприємств» від 22.05.97 р. № 283/97-ВР, зі змінами і доповненнями, бухгалтерська переоцінка запасів на їхню вартість у податковому обліку не впливає.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!