КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поворотна накладна

|

|

|

|

Для реєстрації повернення раніше відпущених цінностей у конфігурації є документ «Поворотна накладна». Він призначений для обліку повернень від суб'єктів підприємницької діяльності, повернення товарів у роздробі реєструють іншим документом. Поворотну накладну можна ввести на підставі документа «Видаткова накладна». Сам документ не служить підставою для введення інших документів, однак він може бути замовленням. З його починається ланцюжок взаєморозрахунків у тих випадках, коли документа, яким цінності були відпущені, в інформаційній базі немає. Наприклад, якщо здійснюється повернення тих ТМЦ, що були продані до дати введення залишків. Нагадаємо, що список документів, які можна використовувати в якості субконто «Замовлення», приведений у підрозділі 2.3.

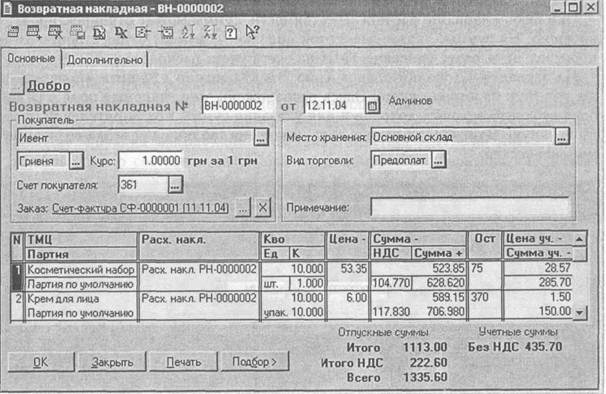

Доступ до поворотної накладної, як і до всіх документів, якими оформляється повернення ТМЦ, дає журнал «Повернення». Новий документ можна ввести шляхом уведення нового рядка в цей журнал, чи виконавши команду «Документи –» Повернення –> Поворотна накладна». Екранна форма документа показана на мал. 4.1.

Рис. 4.1

Якщо вводити документ на підставі видаткової накладної, практично всі його реквізити виявляться заповненими. У шапці документа будуть заповнені поля з реквізитами покупця і реквізитами місця збереження. У табличну частину буде перенесена номенклатура, дані про партії, кількість і суми з вихідної накладної на відпустку цінностей. Відпускні суми будуть перенесені з обліком зробленої покупцю знижки. Кількість що повертаються ТМЦ можна виправити вручну.

Зверніть увагу: якщо ви відкоригуєте кількість що повертаються ТМЦ, інформація про наданий покупцю знижці буде загублена!

Сума поворотної накладної буде перелічена за цінами з відповідної стовпчика табличної частини. Знижку прийдеться відновлювати, вручну відкоригувавши суми в таблиці документа.

У таблиці є стовпчик «Расх. накл.», з номером і датою накладної, який була зареєстрована відпустка що повертаються ТМЦ. Цей стовпчик використовується для довідки. При оформленні повернення товарів, відвантажених по декількох накладних, поле можна не заповнювати.

В останньому стовпчику таблиці представлена інформація про облікові ціни і суми що повертаються ТМЦ. Дані в ній автоматично заповнюються двома способами:

— при введенні документа на підставі видаткової накладної, дані собівартості зчитуються з операції, записаної цим документом;

— при заповненні табличної частини поворотної накладної самостійно, дані про собівартість розраховуються за обліковими цінами ТМЦ, що зберігаються в параметрах довідника «Партії».

При будь-якому варіанті розрахунку собівартості, суми можна відкоригувати вручну. На суми, зазначені в цьому стовпчику, документ буде сторнировать зроблене раніше списання ТМЦ на рахунки обліку витрат.

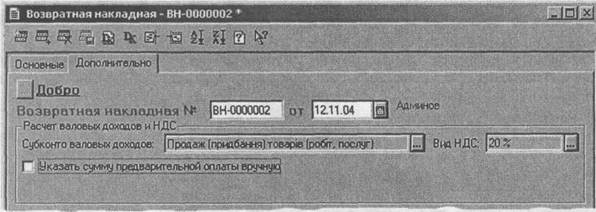

На закладці «Додатково» (мал. 4.2) можна уточнити «поводження» документа в податковому обліку. Тут розташовані вже знайомі поля для вибору субконто валових доходів і для вказівки суми попередньої оплати вручну. У нижній половині вікна повторена таблиця для введення цінностей, що повертаються.

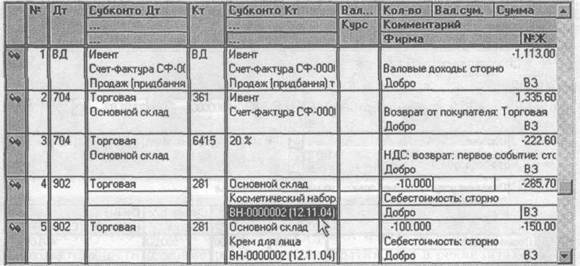

Операція документа, сформована з настроюваннями, показаними і мал. 4.1 і 4.2, приведена на мал. 4.3.

Рис. 4.3

Рис. 4.4

Першою проводкою документ сторнировал валовий доход від продажу товарів, третьою проводкою – податковий кредит по ПДВ. Дискусія по застосуванню норм п. 4.5 Закону України «Про податок на додаткову вартість» від 03.04.97р. № 168/97-ВР, зі змінами і доповненнями, закінчилася на користь платників податку. У листі ГНАУ від 23.09.2004 р. № 8427/6/15-2415-4 роз'яснено, що норми абзацу другого п. 4.5 Закону про ПДВ, де заборонена коректування податкових зобов'язань і податкового кредиту при перегляді цін, якщо однієї зі сторін угоди є неплатник ПДВ, не поширюються на випадки повернення товарів. Так що можете змело залишати другу проводку, ніяких маніпуляцій з реквізитом «Вид ПДВ» не потрібно. Не забудьте тільки скласти на підставі документа «Поворотна накладна» розрахунок-коректування до раніше виписаної податкової накладної.

Зверніть увагу на останні проводки операції. При сторнировании списання ТМЦ, для товарів створена нова партія ВН-0000002 (12.11.04). У цьому виявляється особливість партійного обліку при використанні методів оцінки вибуття запасів, відмінних від методу ідентифікованої вартості. Документ відновлює раніше відвантажені партії ТМЦ тільки при обліку «по партіях». При значеннях константи «Метод партионного обліку» ФИФО і ЛИФО для цінностей, що повертаються, буде створена нова партія.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1962; Нарушение авторских прав?; Мы поможем в написании вашей работы!