КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планування аудиту

|

|

|

|

Аудиторські процедури та їх класифікація

Планування аудиту

Тема 8. ПЛАНУВАННЯ АУДИТУ ТА АУДИТОРСЬКІ ПРОЦЕДУРИ

Контрольні запитання

1. У чому полягає сутність аудиторського ризику та аудиторських доказів?

2. Які фактори впливають на достовірність аудиторських доказів?

3. Які є джерела аудиторських доказів?

4. Які є основні процедури отримання аудиторських доказів?

Обов'язковою умовою для успішної аудиторської діяльності є планування. Це стосується не тільки роботи аудиторських фірм, а й окремих аудиторів, що зареєстровані в державних органах влади та в податковій службі як підприємці без статусу юридичної особи.

Планування — це процес здійснення рішень аудиторської стратегії. Воно здійснюється на початковій стадії аудиторської перевірки, і його основною метою є надання аудиторами (аудиторськими фірмами) підприємствам і організаціям різних форм власності ефективних аудиторських послуг у встановлений договором термін. Це означає належне виконання аудиторами функціональних обов'язків на високому рівні фахових стандартів. Планування забезпечує формування відповідної думки аудитора про фінансову звітність суб'єкта перевірки з мінімальними затратами, виділивши найважливіші та суттєві частини і виключивши зайвий час, який міг би бути витрачений на питання аудиту з низьким рівнем ризику.

За допомогою ефективного планування розв'язуються такі завдання:

- ознайомлення з бізнесом клієнта і його обліковою системою;

- оцінка ризику, пов'язаного з бізнесом, обліковою системою і внутрішнім контролем;

- визначення стратегії аудиту відповідно до оцінки ступеня аудиторського ризику;

- координування роботи аудитора так, щоб він міг виконати її на високому професійному рівні і у визначений термін;

- розподіл бюджету часу, виділеного на аудиторську перевірку;

- визначення матеріально-технічного забезпечення аудиту тощо.

Основні вимоги до процесу планування:

- набуття знань про облікову систему клієнта, політику і процедури внутрішнього контролю;

- визначення очікуваного рівня довіри до внутрішнього контролю суб'єкта перевірки;

- визначення і прогнозування змісту, часу проведення й обсягу аудиторських процедур;

- координація роботи молодших аудиторів, експертів та інших спеціалістів, залучених до аудиторської перевірки.

Обсяг робіт з планування аудиту залежить від масштабу і складності аудиту, кваліфікації аудитора і його практичного досвіду, бізнесу клієнта, наявності постійних замовників, чинного законодавства та ін.

На процес планування аудиту значно впливають масштаб і складність аудиту, що залежать від бізнесу клієнта, його величини та діяльності, а зміст плану і програми — від розміру підприємства. Для підприємств малого бізнесу вони мають більш спрощений вигляд.

На якість і обсяг робіт з планування впливає кваліфікація аудиторів. Як засвідчує практика, кваліфікованіші аудитори серйозно і з умінням ставляться до складання планів і програм, а менш кваліфіковані — формально.

Основними показниками планування аудиторської перевірки є: обсяг робіт (послуг), чисельність аудиторського персоналу, задіяного до перевірки; потреба в кількості залучених спеціалістів і експертів зі сторони; кількість днів, відведених на перевірку; витрати на аудит; очікуваний дохід тощо.

Залежно від очікуваного обсягу робіт розраховується бюджет часу на аудиторську перевірку і вартість послуг. Ці показники зазвичай визначають на етапі попереднього планування через вивчення бізнесу клієнта, систему обліку і внутрішнього контролю, огляд первинних документів і бухгалтерських реєстрів, здійснення аналітичних процедур. Правильне визначення обсягу робіт значною мірою залежить від кваліфікації аудитора і його практичного стажу. Переважно цей показник оцінює керівник групи аудиторів, тобто менеджер.

Від запланованого обсягу аудиторських послуг, кваліфікації аудиторів та їх практичного досвіду буде залежати потреба в чисельності аудиторів. Крім цього, на основі визначеного обсягу робіт можна розрахувати кількість людино-днів або людино-годин для аудиторської перевірки.

Керівник бригади, зауважуючи складність аудиту і кваліфікацію аудиторів, задіяних до перевірки, повинен визначитися з потребою у додатковому залученні зі сторони спеціалістів і експертів для виконання певних контрольних операцій.

У процесі планування необхідно визначити очікувані витрати, пов'язані з перевіркою. Це насамперед матеріальні витрати, зарплата, відрядження та ін. Цей показник значною мірою залежить від місця розташування суб'єкта перевірки. Якщо аудиторська перевірка не пов'язана з відрядженням працівників аудиторської фірми, то витрати будуть значно меншими і, відповідно, зменшиться вартість аудиторських послуг.

Правильне планування перелічених показників має важливе значення не тільки для визначення вартості аудиторської перевірки, а й для попереднього планування очікуваного доходу. Всі ці показники необхідно брати до уваги і при складанні загального плану та програми конкретної аудиторської перевірки, і при плануванні роботи аудиторських фірм.

Процес планування аудиторської діяльності доцільно розмежувати на два види:

- планування аудиторської діяльності як одного із видів бізнесу;

- планування аудиту та інших видів послуг як конкретне виконання робіт для того чи іншого суб'єкта господарської діяльності.

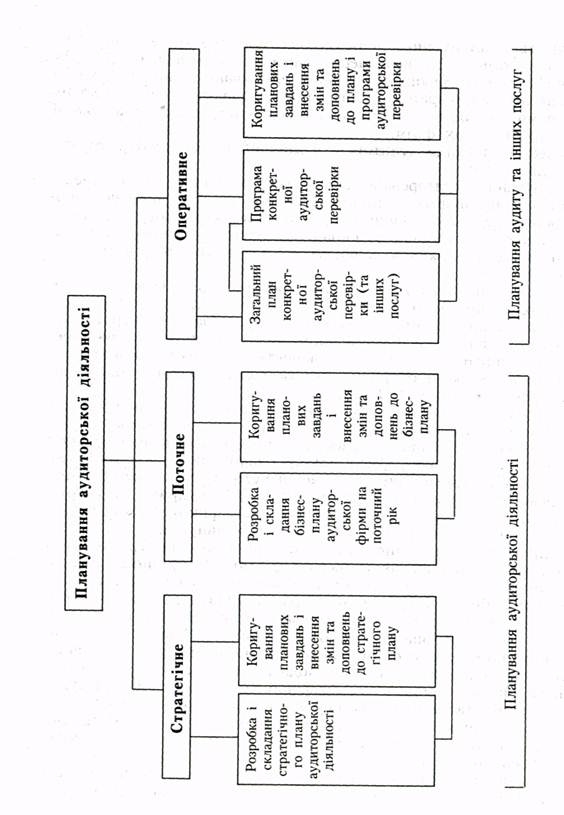

Залежно від часу і періоду складання плану аудиторської діяльності планування можна класифікувати на стратегічне, поточне й оперативне (рис.8.1).

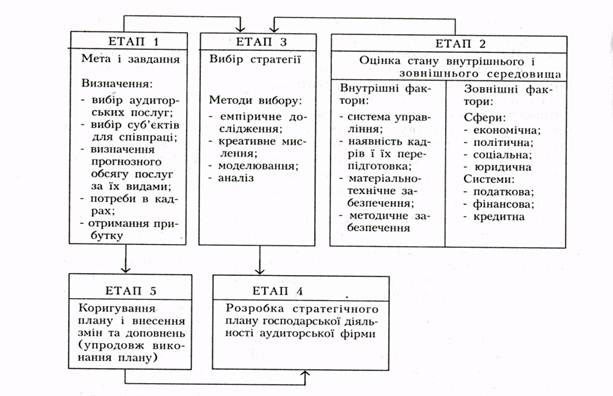

Стратегічне планування передбачає розробку аудиторською фірмою такого плану не менш як на 2-3 роки. Від нього залежать специфіка подальшої діяльності фірми, організаційна структура, підбір її персоналу та ін. Стратегічний план розробляється на перспективу і повинен охоплювати всі аспекти діяльності, сприяти досягненню загальної стратегічної мети та завдань, визначених аудиторською фірмою (рис. 8.2).

На першому етапі процесу стратегічного планування бізнесу визначається мета і завдання, що її конкретизують. Метою є здійснення аудиту та надання різноманітних послуг суб'єктам господарської діяльності, що передбачено чинним законодавством. У стратегічному плані для досягнення зазначеної мети варто визначити види аудиторських послуг, обсяг робіт, потребу в кадрах, залучення спеціалістів та експертів для виконання специфічних робіт, передбачити потенційні суб'єкти для майбутньої співпраці.

На другому етапі здійснюється оцінка стану внутрішнього і зовнішнього середовища аудиторської фірми. Внутрішніми факторами оцінки є діяльність аудиторської фірми, що визначається системою управління, потребою в кадрах і додатковим залученням спеціалістів, методичним і матеріально-технічним забезпеченням. Зовнішні фактори визначає ситуація на ринку. Зокрема, підлягають оцінці такі сфери: економічна, політична, соціальна, юридична, технологічна, а також системи — податкова, фінансова, кредитна.

Внаслідок визначення на перспективу мети і завдань для аудиторської фірми та оцінки зовнішнього і внутрішнього середовища для бізнесу виникає потреба у виборі стратегії (етап 3). Методами вибору стратегії є емпіричне дослідження, креативне мислення, моделювання, аналіз та ін.

Після вибору загальної стратегії бізнесу аудиторської фірми настає період її реалізації, що завершується розробкою стратегічного плану (етап 4). У стратегічному плані зазначені види очікуваних аудиторських послуг, види робіт, приблизні строки виконання тощо. Як засвідчують дані, під впливом зовнішніх і внутрішніх факторів середовища бізнесу, уточнення мети і конкретних завдань стратегічний план можна коригувати (рис. 8.2).

Поточне планування передбачає розробку бізнес-плану для аудиторської фірми на поточний рік. Механізм розробки і складання поточного бізнес-плану аналогічний стратегічному, однак відрізняється від нього терміном і може бути дещо конкретизованим. Загалом стратегічне і поточне планування належать до планування бізнесу, а не до конкретної аудиторської перевірки фінансової звітності суб'єктів господарювання або виконання інших супутніх видів робіт (рис. 8.1).

Планування конкретної аудиторської перевірки здійснюється в процесі аудиту від моменту вибору клієнта й укладання угоди до складання висновку. Незважаючи на те що аудиторські фірми можуть певною мірою використовувати типові форми планів і програм, їх необхідно уточнювати і переглядати, оскільки кожна аудиторська перевірка із врахуванням зовнішніх і внутрішніх факторів впливу на діяльність суб'єкта перевірки потребує розробки конкретного плану і програми. Отже, планування окремої аудиторської перевірки доцільно відносити до оперативного планування.

У спеціальній економічній літературі приділяється достатньо велика увага плануванню конкретного аудиту, проте ми спостерігаємо неоднакові підходи різних авторів до висвітлення цього важливого організаційного і методологічного питання. Так, одні дослідники, розкриваючи питання планування аудиторської перевірки, надають перевагу проблемам загального підходу до проведення аудиту і переліку аспектів, які слід брати до уваги при складанні плану. Інші звертають основну увагу на мету і завдання аудиту, вимоги стандартів до змісту планів, на підходи до групування рахунків бухгалтерського обліку за господарськими процесами, наводять варіанти плану і програми аудиту тощо.

Аналіз зарубіжних джерел підтверджує дещо інший підхід до процесу планування аудиторської перевірки. Зарубіжні автори більше акцентують на етапах процесу планування аудиту: попереднє планування, збір загальних відомостей, збір інформації про правові зобов'язання клієнта, оцінка матеріальності, аудиторського ризику, ризику для бізнесу і внутрішнього ризику, ознайомлення з системою внутрішньогосподарського контролю і оцінкою ризику контролю, розробка загального плану аудиту і програми аудиту.

139 Рис. 8.2. Схема послідовності етапів стратегічного планування бізнесу аудиторської діяльності

На етапі попереднього планування приймається рішення про проведення аудиту, визначаються причини, за якими клієнт обґрунтовує замовлення на аудит, підбирається персонал для виконання аудиторських обов'язків і складається письмове зобов'язання. Вимоги до складання листа-зобов'язання розкриті у МСА №210. Цей документ підтверджує згоду аудитора зі завданнями і масштабом робіт, які визначив йому клієнт, і дає змогу звести до мінімуму непорозуміння, що можуть виникнути у майбутньому між аудитором і замовником.

Рис. 8.1. Схема організації планування аудиторської діяльності.

На етапі збору загальних відомостей про клієнта аудитор зобов'язаний добре вивчити галузь і бізнес діяльності суб'єкта перевірки.

Етап збору інформації про юридичні зобов'язання клієнта передбачає ознайомлення аудитора з юридичними документами замовника. Це насамперед статут і установча угода підприємства, свідоцтво про реєстрацію, протоколи зборів засновників, договори. Все це дає змогу аудиторові впевнитися у правомірності діяльності клієнта і правильно оцінити зібрані докази впродовж всього процесу аудиту.

Виділення в окремі етапи планування аудиту оцінки матеріальності, аудиторського ризику та ознайомлення з системою внутрішньогосподарського контролю пояснюється, передусім, вимогами МСА №300 до оцінки ризику і внутрішнього контролю на початковій стадії аудиторської перевірки.

Оцінка аудиторського ризику і його складових та розуміння системи обліку і внутрішнього контролю клієнта дає змогу аудиторові чіткіше визначити масштаб перевірки, методику і процедури контролю тощо.

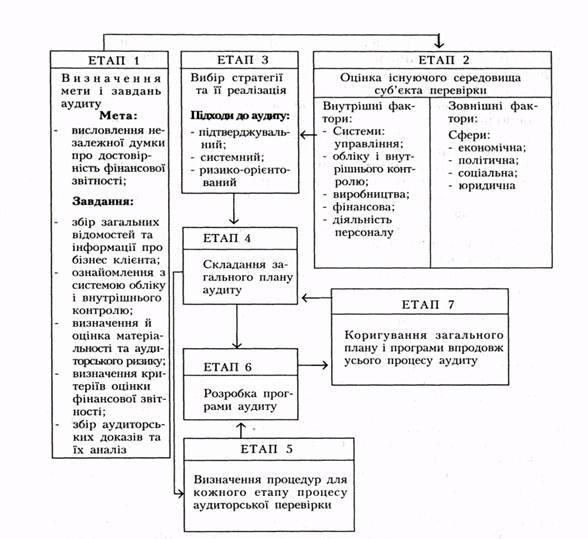

Беручи до уваги вітчизняний і зарубіжний досвід аудиторської діяльності, доцільно виділити такі етапи планування:

- визначення мети і завдань аудиту;

- оцінка існуючого середовища суб'єкта перевірки;

- вибір стратегії та її реалізація;

- складання загального плану аудиту;

- підбір і уточнення процедур контролю;

- розробка програми аудиту;

- коригування загального плану і програми аудиту (рис. 8.3).

Мета аудиторської перевірки полягає у висловленні незалежної кваліфікованої думки про достовірність фінансової звітності.

На етапі планування аудиту загальна мета конкретизується такими завданнями: збір загальних відомостей та інформації про правові зобов'язання клієнта, ознайомлення з системою обліку і внутрішнього контролю, визначення матеріальності та попередня оцінка аудиторського ризику, критеріїв оцінки фінансової звітності, збір аудиторських доказів і їх аналіз, складання аудиторського висновку тощо.

На другому етапі процесу планування аудиту доцільно здійснити оцінку існуючого середовища суб'єкта перевірки. На середовище підприємства, що підлягає аудиту, впливають внутрішні і зовнішні чинники.

До внутрішніх чинників відносяться: діюча на підприємстві система управління, кадрова політика, система обліку і внутрішньогосподарського контролю, виробничо-господарський процес, фінансово-кредитна політика тощо.

До зовнішніх чинників можна віднести такі сфери: економічну, соціальну, політичну, юридичну та ін. Як внутрішні, так і зовнішні чинники суттєво впливають на бізнес клієнта, що підлягає оцінці на попередньому етапі планування.

Перші два етапи певною мірою визначають стратегію аудиторської перевірки (етап 3). Залежно від підходу до аудиту (підтверджувальний, системний, ризико-орієнтований) буде визначатися зміст загального плану і програми перевірки. Якщо у процесі аудиту не передбачено з тих чи інших причин використання процедур тестування системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку і попередньої оцінки аудиторського ризику, то недоречним буде виділення таких етапів — ознайомлення зі системою внутрішнього контролю, оцінка ризику тощо.

На основі визначеної мети і завдань аудиту, оцінки існуючого середовища суб'єкта контролю та вибору стратегії бізнесу клієнта розробляється загальний план і програма перевірки. План відображає перелік робіт на основних етапах аудиту, а програма - конкретні процедури перевірки об'єктів аудиторського контролю (статті фінансової звітності, рахунків бухгалтерського обліку тощо).

Рис. 8.3. Схема послідовності етапів планування аудиту

Оскільки процес планування аудиту здійснюється впродовж усієї перевірки, то важливим етапом є коригування і внесення змін та доповнень до плану і програми аудиту (етап 7).

Загальний план аудиторської перевірки складається із завдань, переліку робіт на основних етапах аудиторської перевірки, очікувані терміни виконання, витрат часу, виконавців (додаток 12). Програму аудиту доцільно розробляти на кожний об'єкт аудиторського контролю. Цей документ повинен мати такі реквізити: конкретні процедури перевірки, обсяг вибірки, терміни проведення, виконавців, посилання на робочі документи, примітку.

Отже, процес планування аудиторської діяльності доцільно розмежувати на два види:

- планування аудиторської діяльності аудитора (аудиторської фірми) як виду бізнесу;

- планування аудиту та інших видів послуг як конкретне виконання робіт на замовлення суб'єктів господарювання.

Процес планування аудиторської діяльності можна поділити на стратегічне, поточне і оперативне.

До стратегічного планування належить розробка і складання стратегічного плану аудиторської фірми на перспективу (не менше ніж на 2-3 роки). Поточне планування передбачає розробку бізнес-плану аудиторської фірми на поточний рік, а оперативне планування - розробку загального плану і програми безпосередньо в процесі конкретної аудиторської перевірки.

На процес планування і обсяг робіт впливають: масштаб і складність аудиту, кваліфікація аудиторів та їх практичний досвід, бізнес клієнта, наявність постійних замовників, чинне законодавство та ін. До основних показників процесу планування аудиту можна віднести: обсяг робіт (аудиторських послуг); чисельність задіяного персоналу до аудиторської перевірки; кількість людино-днів або людино-годин, відведених на перевірку; витрати на аудит (аудиторські послуги); вартість аудиторських послуг; очікуваний дохід.

На зміст загального плану і програми перевірки впливають методологія і підходи до аудиту (підтверджувальний, системний, ризико-орієнтований).

Рис. 8.3. Схема послідовності етапів планування аудиту

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1836; Нарушение авторских прав?; Мы поможем в написании вашей работы!