КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види аудиторських висновків та їх характеристика

|

|

|

|

За результатами виконаних аудиторських послуг аудитор складає підсумковий документ у вигляді аудиторського висновку. Зміст і структура аудиторського висновку буде залежати від виду і характеру наданих аудиторських послуг.

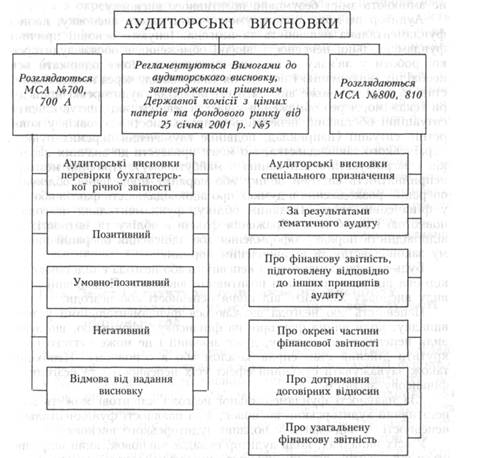

Форма, зміст і структура аудиторського висновку регламентовані МСА №700, 700 А, 800, 810 (рис. 13.1). Так, МСА №700 "Аудиторський висновок про фінансову звітність" визначає вимоги до аудиторського висновку за результатами перевірки фінансової діяльності суб'єктів господарювання, крім відкритих акціонерних товариств.

Щодо аудиторського висновку за результатами перевірки фінансової звітності відкритих акціонерних товариств, то в цьому випадку потрібно дотримуватися вимог, затверджених рішенням Державної комісії з цінних паперів та фондового ринку від 25 січня 2001 р. за №5 та зареєстрованих у Міністерстві юстиції України 15 лютого 2001 р. №139/5330 (додаток 20).

Як засвідчує рис. 13.1, аудиторський висновок про перевірку фінансової звітності суб'єктів господарської діяльності за змістом висловлення думки поділяють на: позитивний, умовно-позитивний, негативний або дається відмова від надання висновку.

Позитивний висновок дають клієнтові у випадках, коли, на думку аудитора, виконано такі умови:

- аудитор отримав усю інформацію й пояснення, необхідні для цілей аудиту;

- надана інформація достатня для відображення реального стану справ на підприємстві;

- існують адекватні та достовірні дані з усіх суттєвих питань;

- фінансова документація підготовлена відповідно до прийнятої на підприємстві системи бухгалтерського обліку, що відповідає вимогам українського законодавства;

- фінансова звітність складена на основі дійсних облікових даних і не містить суттєвих суперечностей;

- фінансова звітність складена належно за формою, затвердженою у встановленому порядку.

Рис. 13.1. Класифікація аудиторських висновків

Береться також до уваги стан обліку та фінансової звітності підприємства.

У позитивному висновку наводяться стверджувальні слова, такі як: "задовольняє вимоги", "дає достовірне та дійсне уявлення", "достовірно відображає", "перебуває у відповідності до", "відповідає" та ін.

Якщо під час аудиторської перевірки в аудитора виникли заперечення або сумніви стосовно правильності тих або інших рішень, прийнятих керівництвом підприємства, але йому було подане аргументоване й переконливе їх обґрунтування, то в аудиторському висновку ці події та рішення наводити необов'язково, оскільки вони не змінюють зміст безумовно позитивного висновку.

Аудитор не може видати умовно-позитивного висновку, коли є фундаментальна непевність та незгода. Існують основні причини фундаментальної непевності: значні обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всю необхідну інформацію і пояснення (наприклад, через незадовільний стан обліку), не може виконати всі необхідні аудиторські процедури (скажімо, через обмеження у часі перевірки, які диктує клієнт); ситуаційні обставини, непевність у правильності висновків у конкретній ситуації (наприклад, подвійне тлумачення окремих пунктів українського законодавства, що може призвести до значних наслідків і загрожуватиме існуванню в майбутньому). Причини незгоди: неприйнятність системи обліку або порядку проведення облікових операцій; розходження в думках про відповідальність фактів або сум у фінансовій звітності даним обліку; фундаментальна незгода з повнотою і засобом відображення фактів в обліку та звітності; невідповідність порядку оформлення або здійснення операцій чинному законодавству та встановленим нормам.

Будь-яка фундаментальна непевність або незгода є підставою для відмови від того, щоб дати позитивний висновок. Подальший вибір виду висновку залежить від рівня непевності або незгоди.

Непевність або незгода вважаються фундаментальними у тому випадку, коли вплив факторів на фінансову інформацію, що зумовили непевність чи незгоду, дуже значний і це може суттєво перекрутити дійсний стан справ загалом або в основному. Необхідно також зауважувати сукупний ефект усіх непевностей та незгоди на фінансову звітність.

За наявності фундаментальної незгоди клієнтові можуть дати негативний аудиторський висновок, а за наявності фундаментальної непевності — відмовити у поданні аудиторського висновку.

У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен описати усі суттєві причини його непевності й незгоди. Ці причини необхідно коротко навести в окремому розділі висновку, перед тим розділом, де аудитор висловлює негативний висновок або відмовляється від аудиторського висновку. У цьому ж розділі можна детальніше обговорити моменти негативного характеру або дати посилання на додаток до аудиторського висновку, де наводиться опис цих моментів. В останніх розділах висновку аудитор стисло формулює думки про достовірність і повноту фінансової звітності.

Якщо аудитор має намір подати клієнтові позитивний висновок, в якому міститься фундаментальна непевність з окремих питань, і наводить зауваження, пов'язані з наявністю фундаментальної непевності, то в аудиторському висновку висловлюється аргументована незгода з окремих питань (в операціях, проводках, позиціях звітності), а після цього дається остаточний висновок про достовірність і повноту фінансової звітності підприємства. При цьому він у висновку використовує такі ж самі висловлювання, що притаманні для безумовно позитивного висновку.

Якщо заперечення в аудиторському висновку пов'язані з наявністю нефундаментальної незгоди, аудитор обумовлює наявні обмеження в аудиторському висновку або у додатку до висновку, який становить його невід'ємну частину, і дає позитивний висновок про фінансову звітність підприємства.

При підготовці негативного аудиторського висновку доречні такі висловлювання: "не задовольняє вимоги", "перекручує дійсний стан справ", "не дає справжнього уявлення", "не відповідає", "суперечить".

Якщо аудитор дає відмову від подання аудиторського висновку, він аргументує про неможливість на підставі наведених фактів сформулювати висновок про фінансову звітність підприємства.

13.3. Зміст і структура аудиторського висновку

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1448; Нарушение авторских прав?; Мы поможем в написании вашей работы!