КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 10. Налогово-бюджетная политика государства

|

|

|

|

Виды налогов, их распределение и общественный дефицит.

Все налоги делятся на прогрессивные, пропорциональные и регрессивные. Это зависит от тех объектов, которые подлежат налогообложению — доходы, продукты, здания, участки земли и т.д.

. Налог является прогрессивным, если его средняя ставка повышается по мере возрастания дохода. В этом случае его средняя ставка повышается по мере возрастания дохода.

. Регрессивный налог — такой налог, средняя ставка которого понижается по мере роста дохода. Рост доходов подлежит в этом случае обложению меньшей налоговой ставкой. В этом случае имеется возможность получить большую абсолютную сумму, если темпы роста доходов будут значительными. А может и не произойдет.

3. Пропорциональный налог характеризуется неизменной ставкой обложения независимо от размера дохода и темпов его роста. Федеральный личный подоходный налог, налог на прибыль корпораций, как правило, является прогрессивным.

Общий налог с продажи, акцизный налог, налог на фонд заработный платы и поимущественный налог имеют регрессивную тенденцию.

Вопрос о налогообложении затрагивает интересы не только государства, которое является получателем средств, но и каждого плательщика (граждан, фирмы, учреждения).

Существующие налоги в зависимости от подходов к их классификации можно подразделить на несколько видов: республиканские (общегосударственные); прямые и косвенные; самостоятельные и дополнительные; постоянные (обычные) налоги и чрезвычайные (временные); основные и добавочные налоги; налоги на юридические и физические лица и т.д. При этом сказать, что самая широкая классификация по методу установления все налоги подразделяет на.группы. Это прямые и косвенные.

Прямые налоги - те, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей. Прямые налоги прямо пропорциональны платежеспособности. Преимущество прямых налогов состоит в том, что их легче приспособить к определенным условиям - размеру семьи, доходу, возрасту, и, в более общим смыслом - платежеспособности. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги - это те, которые являются надбавкой к цене или определяются в зависимости от размера добавленной стоимости, оборота или продаж товаров, работ, услуг.Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость - НДС, таможенная пошлина, налог на операции с ценными бумагами и др. налоги.).

Акцизы - вид косвенных налогов, аналогичный налог с продаж, но распространяются на избыточные товары (сигареты, спиртные напитки, косметика и т.д.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

Преимущество косвенных налогов состоит в их небольших размерах по сравнению с прямыми налогами, их легче собирать, т.к. они определяются уровнем розничной или оптовой продажи.Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения - к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности. Прямые налоги распространяются на стадии производства и реализации продукции, а косвенные - большей степени регулируют процессы распределения и потребления. Поэтому принято считать, что прямые налоги - это налоги на доходы, а косвенные на расходы, что они в большей мере относятся к стадии потребления в условиях равновесной экономики.

В Российской Федерации все налоги разделены на три группы; в зависимости от того, кто взимает налог и куда они поступают.

- федеральные налоги.

- налоги республик в составе РФ, налоги краев, областей, автономных образований.

- местные налоги.

Федеральные налоги взимаются на всей территории России по одинаковым правилам. При этом все суммы сборов от 6 до 14 федеральных налогов (в структуре федеральных налогов - это первые шесть) должны зачисляться в федеральный бюджет РФ.

Федеральные налоги и сборы устанавливаются, изменяются или отличаются Налоговым Кодексом. Налоги и сборы субъектов РФ, местные налоги и сборы устанавливаются, изменяются или отменяются соответственно законами субъектов РФ о налогах и сборах и нормативными правовыми актами представительных органов местного самоуправления о налогах и сборах в соответствии с Кодексом.

Все республиканские налоги являются общеобязательными. При этом сумма платежей, например, по налогу на имущество предприятий, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится предприятие.

Из местных налогов (а их всего 22) обязательны только 3 - на имущество физических лиц, земельный, а также регистрационный сбор с физических лиц, Занимающихся предпринимательской деятельностью. Местные налоги и сборы устанавливаются нормативными правовыми актами представительными органами местного самоуправления в пределах, установленных Налоговым Кодексом.

Налоги на прибыль представляют собой снижающуюся статью доходов правительства, поэтому в настоящее время в развитых странах рассчитывают на прогрессивные подоходные налоги. Данный налог контрастирует со строго пропорциональным налогом, при котором все налогоплательщики платят одинаковую часть своего дохода. Регрессивный налог отбирает большую долю дохода у бедных семей, чем у богатых.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик с высоким доходом. Налог считается: прогрессивным, если с увеличением дохода доля налога в общем доходе возрастает; пропорциональным, если сумма налога представляет собой постоянную долю дохода; и регрессивным, если бремя налога относительно тяжелее для семей с низкими доходами, чем для богатых семей. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

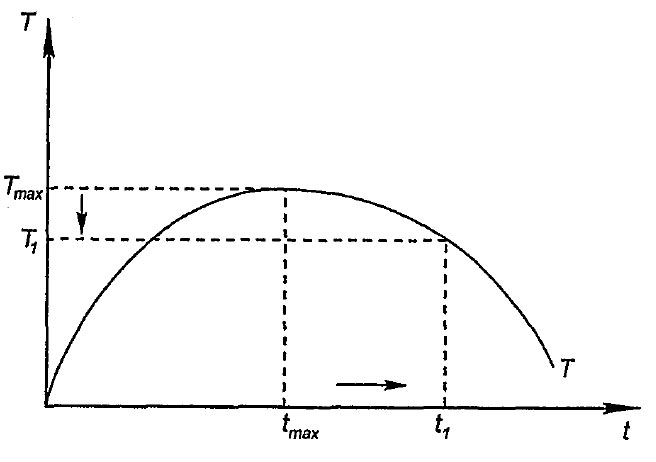

Кривая Лаффера (Laffer curve) показывает зависимость между доходами государственного бюджета и динамикой налоговых ставок.

Была разработана американским экономистом Артуром Лаффером.

Графическое изображение этой зависимости представлено на рисунке 1.

|

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 260; Нарушение авторских прав?; Мы поможем в написании вашей работы!