КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция № 4. Управленческий анализ как элемент бухгалтерского управленческого учёта В период 20-х гг

|

|

|

|

Управленческий анализ как элемент бухгалтерского управленческого учёта

В период 20-х гг. прошлого столетия бухгалтерской профессии был свойственен широкий спектр учетно-аналитических функций: не только собственно учет, но координация работ по планированию, подготовке учетной информации, ее интерпретации при принятии решений, анализ данных и участие в выборе оптимального решения среди ряда альтернативных вариантов.

По мере развития в нашей стране централизованного планирования функции бухгалтерии были сведены к контрольно-учетным, а планирование и анализ деятельности предприятий стало прерогативой плановых отделов. В настоящее время в период становления рыночных отношений в России бухгалтерскую деятельность снова начинают рассматривать с учетом ее управленческого аспекта. Появилось новое направление - бухгалтерский управленческий учет.

В определении бухгалтерского учета, сформулированном Американской ассоциацией бухгалтеров, присутствует управленческий аспект: процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений.

О необходимости интеграции всех функций управления — учета, анализа, планирования и контроля свидетельствует и западная практика. Бухгалтерия в западной фирме берет на себя обязанности планового отдела и аналитической службы, а бухгалтеры выполняют плановые и прогнозные функции. Вся информация, необходимая для управления предприятием, готовится бухгалтерами.

В России процесс реформирования российского учета, его переориентация с контрольных на управленческие функции идет крайне медленно. В России же бухгалтерское дело чаще рассматривается через призму счетоводства, ориентированного на налоговый учет. Управленческий учёт считают своей прерогативой плановые службы.

Но для целей управления необходима генерирования информация, позволяющей менеджменту принимать адекватные текущему моменту управленческие решения. Решение названных задач возможно при условии создания в организации бухгалтерского управленческого учета, предопределяющего интеграцию бухгалтерской и плановой служб.

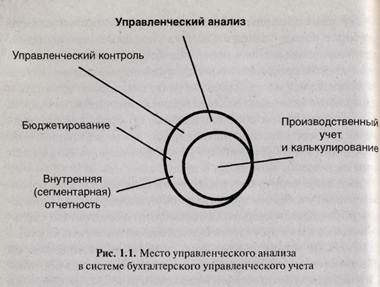

На рис. 1.представлено содержание бухгалтерского управленческого учета.

Видно, что в основе управленческого учета находится производственный учет и калькулирование. Видно, что наряду с учетной, плановой и контрольной бухгалтерскому управленческому учету присуща аналитическая функция. Таким образом, управленческий анализ является одной из составляющих бухгалтерского управленческого учета.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 324; Нарушение авторских прав?; Мы поможем в написании вашей работы!