КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономические показатели деятельности предприятия

|

|

|

|

Резюме

Организационная патология – стойкая неспособность организационной структуры обеспечить процесс целеполагания и целеосуществления, что требует перестройки структуры, т. е. реструктуризации. Фактически организационная патология – диагноз того, что организованного целого не случилось, система плохо упорядочена.

Все, что мешает осуществлению процессов целеполагания и целеосуществления, может быть определено как дефекты организационной структуры. Серьезность организационной патологии зависит от количества дефектов и степени их выраженности.

Организационная патология сопровождается дисфункциями, лавинообразный характер их нарастания может привести к потере управляемости в организации. Но дисфункция – это новое свойство элемента, которое либо должно быть устранено, либо актуализировано как функция.

Под организационным новшеством понимается комплекс мероприятий по упорядочению системы, имеющий глобальную или локальную новизну для данного предприятия. Организационное нововведение – сознательно организованный процесс реализации новшества. Глобальное организационное совершенствование охватывает всю организационную структуру в целом, локальное – ее подсистемы и элементы.

Организационная рационализация предполагает регуляцию системы, направленную на поддержание устойчивости в рамках наличных функций, за счет улучшения организации процессов управления без изменения их состава и производственной структуры.

Надежность структуры обеспечивается тем диапазоном мер организационной рационализации, которые позволяют системе адекватно реагировать на изменения внешней среды без перестройки структуры.

Под организационным развитием понимается концепция организационного совершенствования системы, целью которого является ее упорядочение, т. е. приведение организационной структуры в соответствие с целями управления.

Организационное совершенствование, предполагающее либо локальные структурные изменения в подсистемах и элементах системы, либо перестройку организационной структуры в целом, должно происходить в виде двух взаимосвязанных процессов: управленческого организационного воздействия и процесса самоорганизации. При этом первый должен обеспечить создание условий для стимулирования целесообразных процессов второго.

Эффект организационного совершенствования выражается не только в улучшении показателей эффективности системы, но и в повышении ее потенциальных возможностей для будущего развития.

Культура организации – специфический способ организации и развития людей, объединенных для достижения общей цели. Она может рассматриваться как:

система символических посредников, направляющих и ограничивающих активность членов организации;

совокупность базовых представлений, разделяемых большинством членов организации или ее активным ядром, которые служат средством внутренней регуляции и программирования организационного поведения индивидов или группы на символическом уровне.

Организационная культура, являясь фактором самоорганизации, влияет на степень централизации механизма управления, а значит, и на формирование организационной структуры управления.

Вопросы и задания для самостоятельной работы

1. Что обозначает термин «организационная патология»? От чего зависит серьезность организационной патологии?

2. Назовите основные дефекты организационной структуры управления.

3. Перечислите основные этапы анализа организационной структуры управления.

4. Перечислите основные направления реформирования отечественных предприятий.

5. Определите суть понятий «организационное новшество», «организационное нововведение», «организационная рационализация».

6. Что мы понимаем под надежностью организационной структуры управления?

7. Перечислите основные направления совершенствования организационной структуры управления.

8. Раскройте суть понятий: «культура организации» и «организационная культура.

9. Объясните, как организационная культура влияет на формирование организационной структуры управления.

Литература для самостоятельной работы

1. Реформа предприятий (организаций). Методические рекомендации. М.: Ось-89, 1998.

2. Реформирование предприятий. Типовая программа. Методические рекомендации. Опыт реструктуризации. Сб. документов. М.: Издат. центр «Акционер», 1998.

3. Алексеева М. М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 1997.

4. Веснин В. Р. Основы менеджмента: Учебник. М.: Институт международного права и экономики; Триада, ЛТД, 1997.

5. Мазур И. И., Шапиро В. Д. и др. Реструктуризация предприятий и компаний: Справочное пособие / Под ред. И. И. Мазура. М.: Высшая школа, 2000.

6. Мильнер Б. 3. Теория организаций. М.: ИНФРА-М, 1998.

7. Питерс Т., Уотермен Р. В поисках эффективного управления (Опыт лучших компаний) / Под общ, ред. и со вступ. ст. Л. И. Евенко, М.: Прогресс, 1986.

8. Производительность труда «белых воротничков» / Под общ. ред. В. В. Зотова. М.: Прогресс, 1989.

9. Русинов Ф. М., Никулин Л. Ф., Фаткин Л. В. Менеджмент и самоменеджмент в системе рыночных отношений: Учебное пособие. М.: ИНФРА-М, 1996.

10. Смолкин А. М. Менеджмент: основы организации: Учебник. М.: ИНФРА-М, 1999.

11. Тренев В. Н., Ириков В.А., Ильдеменов С. В., Леонтьев С. В., Балашов В. Г. Реформирование и реструктуризация предприятия. Методика и опыт. М.: ПРИОР, 1998.

12. Тренев Н.Н, Предприятие и его структура: Диагностика. Управление. Оздоровление: Уч. пособие для вузов. М.: «Изд-во ПРИОР», 2000.

13. Тренев Н. Н. Реформирование и реструктуризация предприятия. Методика и опыт. М.: ПРИОР, 1998.

14. Удальцова М. В. Социология управления: Учебное пособие. М.: ИНФРА-М; Новосибирск: НГАЭиУ, 2000.

ЗАКЛЮЧЕНИЕ

Организация объектов микроэкономики – очень сложное и актуальное направление современной науки и практики. Формирование в организации порядка определенного уровня – необходимое условие обеспечения ее эффективности. В формальной организации этот порядок обеспечивается вертикальным и горизонтальным разделением труда, распределением необходимых полномочий и ответственности между членами организации, установлением формальной системы санкций. В неформальной – культурой организации.

Чтобы построить формальную организационную структуру, которая закрепляет необходимый для эффективного функционирования и развития уровень порядка, менеджмент должен уметь ставить цели и разрабатывать стратегию их достижения. Относительная эффективность того или иного типа порядка определяется различными внешними и внутренними условиями функционирования организации.

Чтобы достичь поставленных целей, необходимо поддерживать необходимый уровень порядка. Устойчивые нарушения установленного порядка (организационная патология) приводят к необходимости его изменения.

Неформальная организация обеспечивает социальный порядок, используя механизм саморегуляции. Формальная структура выступает формой социального порядка в организации, а неформальная – его содержанием. Отсюда логика развития формальной структуры.

Эффективная организация – это организация, умеющая не только ставить цели своего развития, но и достигать их с минимальными, но необходимыми затратами. Порядок создается целенаправленно для обеспечения эффективности организации, поэтому много внимания в работе уделено понятийному аппарату эффективности, факторам, влияющим на эффективность организационных структур управления, показателям эффективности.

ПРИЛОЖЕНИЕ

Анализ организационной структуры управления ОАО «Партнер»

Фактологической базой анализа послужила организационная структура управления ОАО «Партнер» и показатели ее финансово-хозяйственной деятельности.

Цели исследования:

• выявить и систематизировать основные недостатки организационной структуры управления ОАО «Партнер»;

• определить основные направления ее совершенствования;

• разработать предложения по совершенствованию существующей организационной структуры.

Отраслевая принадлежность: ОАО «Партнер» является предприятием деревообрабатывающей промышленности и осуществляет свою деятельность в этой отрасли более 70 лет.

Основная номенклатура продукции: бытовая и офисная мебель, оборудование для лечебно-оздоровительных, социально-культурных, образовательных учреждений, предприятий торговли и службы быта.

Вся продукция ОАО «Партнер» сертифицирована.

Объекты недвижимости: столярно-сборочный цех, цех корпусной мебели, раскройный цех, отделочное производство, цех повторной машинной обработки, остывочное помещение, бытовые помещения, склады материалов и готовой продукции, гараж, котельная, административные помещения, магазин-салон, здравпункт и другие.

Уставный капитал: 6000 тыс. руб. Номинальная стоимость акции: 100 руб. Основные акционеры ОАО «Партнер»:

• юридическое лицо ОАО «Символ» – 58,2% уставного капитала;

• физические лица – 36,3% уставного капитала.

Работники предприятия владеют 3,6% уставного капитала.

Оргструктура управления ОАО «Партнер» за 1996 – 1998 годы претерпевала значительные изменения, основными из которых являются:

в 1996 году:

• упразднены следующие структурные подразделения: производственно-технический отдел, ОТК, отдел экологии и охраны труда, отдел сбыта, отдел материально-технического снабжения, отдел экономики и социального развития, отдел кадров и хозяйственного обеспечения;

• сокращены должности: ст. диспетчера, диспетчера;

• на базе упраздненных созданы: служба обеспечения производства, отдел сбыта и планирования производства (группа сбыта, группа планирования производства, группа перспективного планирования, группа экономики и планирования), отдел маркетинга, транспортный участок;

• на базе цехов решетчатой и корпусной мебели создано основное производство с введением должности начальника основного производства;

• транспортно-комплектовочный цех и цех ремонта и эксплуатации оборудования преобразованы соответственно в транспортный участок и участок по ремонту и эксплуатации оборудования;

• введены должности: инженера по качеству, инженера по кадрам, юрисконсульта и секретаря-референта.

В результате этих изменений аппарат управления сократился по сравнению со штатным расписанием на 01.01.96 на 13,5 человека (с 76 до 62,5 чел.).

в 1997 году:

• введена должность заместителя генерального директора по экономическим вопросам;

• упразднены отделы сбыта и планирования производства, отдел маркетинга, служба обеспечения производства. На их базе созданы отдел маркетинга и продаж; отдел планирования производства. Введены должности трех заместителей начальника отдела маркетинга и продаж – по сбыту, снабжению и транспорту;

• сокращены должности инженера по экологии, охране труда и технике безопасности, инженера по качеству;

• создан отдел технического контроля, служба режима предприятия.

Таким образом, аппарат управления сократился еще на 7 человек и составил 55,5 штатной единицы;

в 1998 году:

• сокращены должности исполнительного директора по маркетингу, специалиста по изучению и анализу рынка, зам. начальника отдела по планированию производства, дизайнера-конструктора;

• введены должности зам. ген. директора по производству, зам. ген. директора по общим вопросам и строительству, начальника АСУ П.

Аппарат управления сократился еще на 5 человек и составил 50,5 штатной единицы.

Таким образом, организационная структура управления за последние годы неоднократно изменялась. Это болезненное и дорогостоящее мероприятие для организации. Тем более если цели организационной перестройки не понятны для ее членов. Такая перестройка в лучшем случае приводит к социальной апатии, в худшем – к сопротивлению организационным изменениям, но никогда – к желаемому результату. Организационные изменения, как правило, основывались не на функциях, а на личностях и не сопровождались четкой регламентацией, что не могло обеспечить структуре гомеостатичность. Ситуация, сложившаяся на ОАО «Партнер», во многом типична для отечественных предприятий.

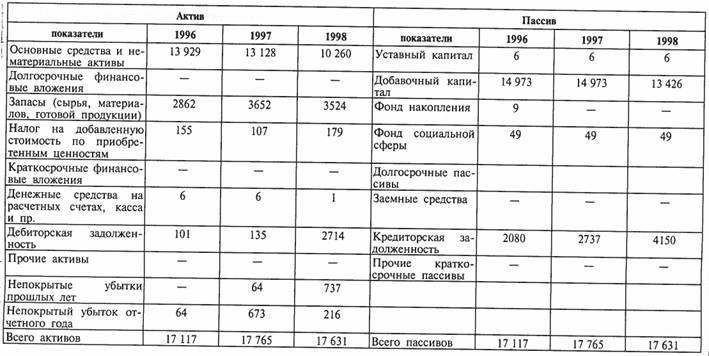

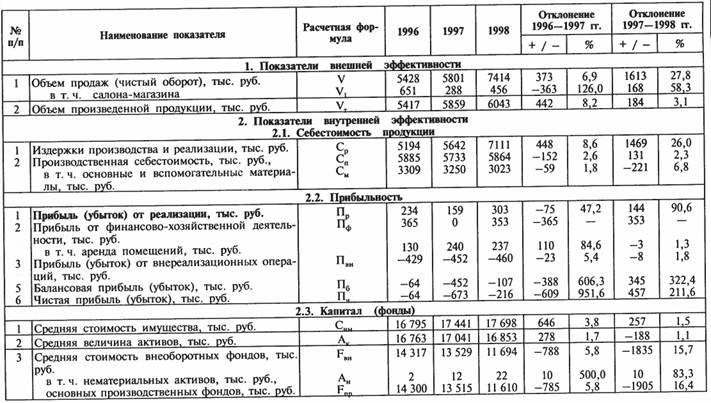

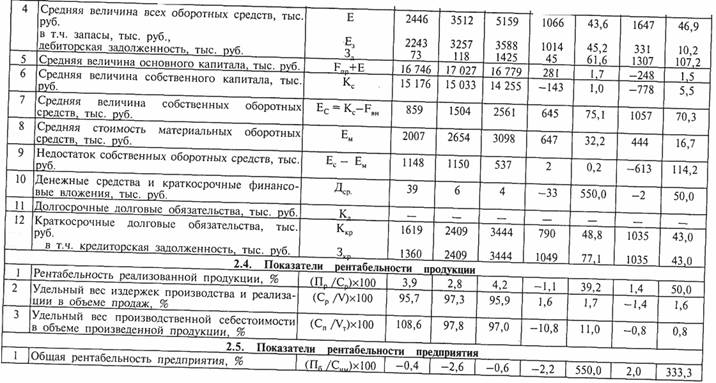

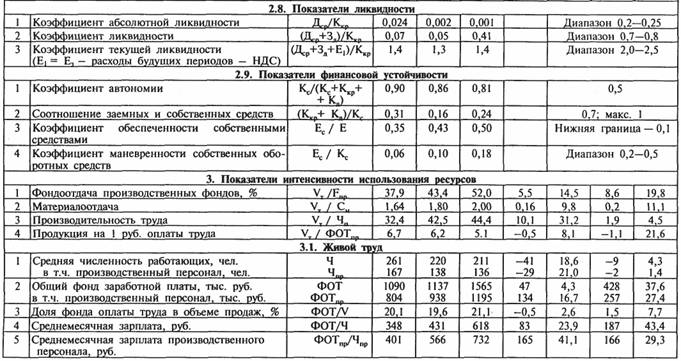

На схеме 11 приведена существующая организационная структура управления ОАО «Партнер» на 1999 год; в табл. 9 – бухгалтерские балансы в укрупненных показателях на 1 января 1996 – 1998 годов; в табл. 10 – экономические показатели, используемые для оценки эффективности деятельности ОАО «Партнер» за 1996 – 1998 годы; в табл. 11 – состав и структура себестоимости продукции; в табл. 12 – среднесписочная численность производственного персонала по цехам и участкам; в табл. 13 – распределение среднесписочной численности административно-управленческого персонала по уровням менеджмента; в табл. 14, 15 – штатные расписания на 1998 – 1999 годы.

Анализ основных показателей хозяйственной деятельности ОАО «Партнер» (табл. 10) позволяет констатировать, что предприятие находится в состоянии экономического кризиса, хотя за анализируемый период наблюдается улучшение ряда экономических показателей. Продукция предприятия характеризуется низкой конкурентоспособностью, а состояние его финансов – как неудовлетворительное. И тем не менее ОАО «Партнер» имеет внутренние резервы для экономического роста при проведении необходимых мероприятий по реформированию его внутренней среды и повышению стратегического потенциала.

Анализ оргструктуры управления проводится согласно методике, приведенной в настоящей книге (7.2).

Этап 1. Анализ организационно-регламентирующего обеспечения системы менеджмента.

Из основных структурообразующих документов имеется штатное расписание, должностные инструкции не пересматривались в течение последних трех лет. Положения о структурных подразделениях, об организационной структуре отсутствуют.

Этап 2. Анализ целостности объекта управления.

ОАО «Партнер» при всей широте ассортимента выпускаемой продукции (до 140 наименований) представляет собой целостную систему, отдельные элементы которой реализуют частные (локальные) цели в рамках внутрисистемного разделения труда. Виды деятельности, не связанные с традиционной для данной отрасли продукцией, отсутствуют. Используемая в начале перестройки многими отечественными предприятиями центробежная (финансовая) модель – выделение отдельных, достаточно автономных производственных подразделений, которые стали самостоятельными видами бизнеса, – на ОАО «Партнер» не применялась. Относительно небольшие масштабы производства и акционирование, прошедшее в пользу внешних акционеров, позволили сохранить технологическую приверженность предприятия.

Этап 3. Анализ эффективности системы целеполагания.

Организационная структура управления ОАО «Партнер» не обеспечивает эффективного процесса целеполагания. В отделе маркетинга и продаж имеется единственный специалист по планированию сбыта. Функции его строго не определены. В течение всего анализируемого периода использовался метод планирования от достигнутого. Данные табл. 16 свидетельствуют, что несмотря на уменьшение объема реализации по ряду позиций до 35 – 40% от запланированного, фактическая цена реализации равна плановой. Это свидетельствует о том, что установление цен на конкретные виды продукции осуществлялось отнюдь не рыночными методами. Цена реализации по каждому виду продукции определяется плановой ее величиной, которую, в свою очередь, диктует производственная себестоимость и желаемый уровень прибыли. Такой тип планирования возможен для уникальной продукции, производимой под единичные заказы, но совершенно неприемлем в случае, когда даже небольшая ее партия поступает на рынок, где цены диктует потребитель. Отсутствие ценовой политики ухудшило позиции предприятия на конкурентных рынках практически по каждому виду продукции и снизило его конкурентоспособность в целом. Низкий спрос на выпускаемую продукцию, отсутствие постоянных заказов, рост цен на основные материалы и энергоресурсы, перебои с поставками материалов и комплектующих привели к тотальной экономии по элементам затрат в составе себестоимости и, как следствие, к снижению качества выпускаемой продукции.

Дерево целей предприятия с адекватной системой показателей не разрабатывается. Главная цель предприятия как системы не определена. Системно не упорядоченные плановые показатели не согласуются со структурой экономических объектов, не соответствуют направлениям использования ресурсов и получению материально-вещественных результатов, поэтому оценить вклад каждого блока в целевую эффективность системы невозможно.

Таким образом, система целеполагания ОАО «Партнер» не эффективна.

Этап 4. Анализ внешней эффективности организации (анализ степени использования организацией внешних возможностей).

Внешняя среда ОАО «Партнер» характеризуется высокой степенью сложности, подвижности и неопределенности. Низкая конкурентоспособность продукции и увеличивающаяся долговая масса привели предприятие к нестабильности, неспособности вырабатывать комплекс защитных реакций, направленных на самосохранение, а тем более на изменение своего состояния. Основной характеристикой внешней среды предприятия следует считать ее неопределенность, которая является функцией количества и качества поступающей информации. ОАО «Партнер» не имеет структурных предпосылок как для получения достоверной информации о внешней среде, так и для ее обработки, что сказывается на эффективности принимаемых решений. Единственный специалист по планированию сбыта и рекламе с окладом в 2 раза меньшим, чем оклад ведущих специалистов (табл. 14, 15), не может проводить качественный мониторинг внешней среды и влиять на принимаемые решения. Отсутствие достоверной информации о внешней среде является одной из причин формирования неэффективной системы целеполагания. Предприятие не имеет возможности осуществлять инвестиции в производство за счет собственных средств и пополнять свои финансовые ресурсы за счет банковского кредита.

Положение ОАО «Партнер» на рынке производимой продукции (товарно-рыночный потенциал). По данным Госкомстата РФ, в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности в 1998 году произошло увеличение физического объема промышленного производства на 4% по сравнению с аналогичным периодом 1997 года. Уровень цен на продукцию ОАО «Партнер» сопоставим с уровнем цен российских производителей мебели и соответствует ей по качеству. Существенную конкуренцию до 1998 года по ценовому фактору составляла импортная мебель, но увеличение таможенных пошлин и рост курса доллара по отношению к российскому рублю сделал ее недоступной основной массе населения. Низкий платежеспособный спрос населения является одной из причин падения спроса на продукцию предприятия.

На протяжении всей своей деятельности ОАО «Партнер» занималось разработкой экспериментальных видов продукции, которые затем передавались предприятиям, входящим в систему Министерства бытового обслуживания СССР, что позволило накопить опыт в области разработки новых видов мебели. Уникальная производственная база, высокая квалификация рабочих, возможность изготовлять мебель по индивидуальным заказам в какой-то степени навязали предприятию стратегию широкой диверсификации продукции (до 140 наименований). Но излишняя диверсификация неизбежно повышает издержки производства. Стремление снизить издержки сказывается на качестве продукции. Устаревшее оборудование и отсутствие необходимых средств для его модернизации также не способствуют повышению ее качества. Кроме того, стратегия диверсификации предполагает сильную маркетинговую службу, современный дизайн продукции, хорошую репутацию предприятия в области качества и совершенную координацию функций отделов маркетинга и разработок новых видов мебели, что на предприятии отсутствует.

Основными проблемами ОАО «Партнер», влияющими на его товарно-рыночный потенциал, являются:

• недостаточная информация о прогнозном и текущем состоянии рынка, значительные усилия, необходимые для получения требуемой информации;

• несоответствие вида и структуры программы производства структуре спроса;

• неправильная политика сбыта и продаж;

• появление на рынке высокотехнологичной и качественной конкурентной продукции;

• нестабильность условий материально-технического снабжения.

И тем не менее товарно-рыночный потенциал ОАО «Партнер» может быть оценен как «хороший», так как предприятия-конкуренты в данном регионе не обладают таким производственно-технологическим потенциалом и кризис августа 1998 года ударил по этим небольшим фирмам еще сильнее.

На основании разработанного на предприятии бизнес-плана ОАО «Партнер» в ближайшее время планирует существенно снизить ассортимент выпускаемой продукции за счет рыночной специализации. Производственно-технологическая база позволяет предприятию производить дешевые и качественные строительные изделия (паркет, половая доска, погонаж).

Ресурсно-рыночный потенциал ОАО «Партнер». Положение предприятия на ресурсно-товарных рынках очень сложное. Широкий ассортимент выпускаемой продукции определяет необходимость большого числа поставщиков сырья, материалов и компонентов. Так, по группе пиломатериалов (пиломатериал, фанера, ДСП, ДВП, шпон, нить клеевая и т. д.) – 22 основных поставщика; по группе лакокрасочной продукции (нитролак, растворитель, нитроэмаль) – 3 основных поставщика; по группе комплектующих полуфабрикатов (поролон, винилискожа, гобелен, красители, велюр, декоративный пластик, смола, клей и т. д.) – 13 основных поставщиков. Финансовое состояние их в подавляющем большинстве сложное. Средняя величина дебиторской задолженности в 1998 году по сравнению с 1997 годом выросла в 12 раз. Более половины расчетов идет бартером, снижается качество поставок. Сокращение ассортимента корпусной и решетчатой мебели, выпуск строительных изделий позволит уменьшить количество необходимых поставщиков, что на данном этапе позволит снизить финансовую нагрузку по взаимозачетам.

Отдел снабжения реализует свою функцию по отдельным группам материалов и полуфабрикатов, что в сложившейся ситуации оправдано. Оптимизация материальных потоков снизит снабженческие расходы и коммерческие риски. Общая оценка ресурсно-рыночного потенциала ОАО «Партнер» – удовлетворительная.

Этап 5. Анализ внутренней эффективности организации (анализ степени использования организацией ее внутренних возможностей, характеризующих потенциал организации).

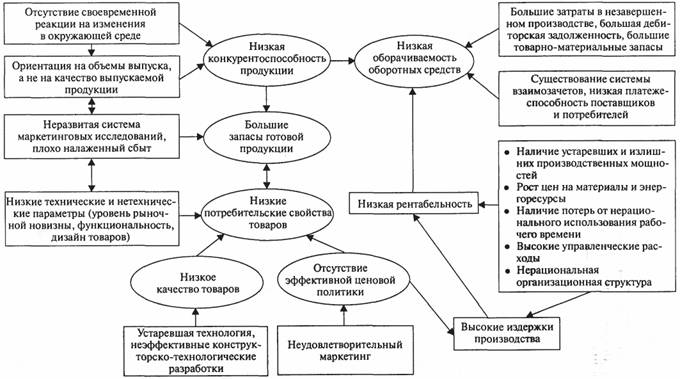

Логическая схема основных проблем ОАО «Партнер», решение которых может повысить эффективность его деятельности, приведена на схеме 12. Выявленные проблемы по возможности решения носят несистематический (решаемый) характер. По источнику возникновения проблемы – хозяйственно-экономический и связаны с человеческим ресурсом. По этапам проявления затрагивают все основные управленческие блоки и производственные подразделения. Причина возникновения проблем – отсутствие стратегического управления, недостатки текущего (по отдельным направлениям хозяйственно-экономической деятельности) и оперативного (по реализации конкретных мероприятий).

Технико-технологический потенциал ОАО «Партнер». Предприятие, которое долгие годы было ориентировано на разработку и производство экспериментального оборудования, имеет достаточно высокий технико-технологический потенциал. Перспективы технологического роста следует связывать с усовершенствованием технологического оснащения и условий применения уже освоенных методов.

Перечень производственного оборудования ОАО «Партнер» составляет 231 позицию со средней степенью износа 61,1% (от 17,3 до 73,0%).

Определенный вклад в производственный потенциал предприятия вносят свободные площади цехов. В целом технико-технологический потенциал ОАО «Партнер», несмотря на изношенность оборудования и несовершенство отдельных технологических процессов, можно оценить как удовлетворительный.

Имущественно-финансовый потенциал ОАО «Партнер». Предприятие обладает значительным объемом овеществленных средств. Площадь земельного участка под объектами недвижимости – 15,6 тыс. кв. м. Перечень объектов недвижимости составляет 17 позиций со средней степенью износа на 1998 год 48,2% (от 24,7 до 76,4%). На балансе предприятия находится 19 транспортных средств со средней степенью износа 50,2% (от 9,2 до 67,7%).

Приведенные в табл. 10 финансово-экономические показатели свидетельствуют о необходимости разработки комплекса мер по финансовому оздоровлению предприятия. Рост показателя рентабельности реализованной продукции для предприятия, находящегося в кризисном финансовом состоянии, свидетельствует о необходимости сохранения основного производства. Осуществление реструктуризации имущественного комплекса может существенно повысить имущественно-финансовый потенциал ОАО «Партнер».

В настоящее время предприятие не имеет организационных предпосылок для эффективного управления финансами: финансовой службы нет, а единственный экономист по финансовой работе включен в состав бухгалтерии и функции его четко не определены. В ОАО «Партнер» применяется традиционный для отечественного учета калькуляционный вариант расчета затрат на производство продукции. Служба АСУП представлена единственным специалистом, основной задачей которого является внедрение средств вычислительной техники в управленческий процесс, и прежде всего для сбора, обработки информации оперативного и текущего планирования, оперативного и бухгалтерского учета.

В целом имущественно-финансовый потенциал предприятия может быть оценен как удовлетворительный.

Опытно-конструкторский потенциал ОАО «Партнер» достаточно высокий, хотя роль непосредственно конструкторов отдела в жизнедеятельности предприятия не столь велика, что объясняется отсутствием глубоких маркетинговых исследовании, ориентацией на заказы. Инженеры-технологи закреплены за соответствующими направлениями производственной деятельности.

Оценка этого вида потенциала – «хорошо».

Социальный потенциал ОАО «Партнер». Управленческий и производственный персонал предприятия обладает достаточной квалификацией. Высокая степень централизации механизма управления, «информационная непрозрачность» действий руководства, неясность для коллектива общей стратегии предприятия в целом, экономические трудности породили социальный пессимизм работников. Отсутствие возможности материального поощрения и нежелание разрабатывать и применять неэкономические способы мотивации ухудшили социальное самочувствие работников. Росту авторитета руководства не способствовало и необоснованное увеличение ФОТ высшего менеджмента, работников аппарата управления по сравнению с ФОТ производственных рабочих. Так, в 1999 году по сравнению с 1998 годом отношение ФОТ высшего менеджмента к ФОТ производственных рабочих увеличилось на 121,7%, ФОТ аппарата управления – соответственно на 78,7% (табл. 12). Фактически функции блока управления персоналом не выполняются. В такой ситуации консолидация коллектива ОАО «Партнер» является одной из приоритетных задач руководства.

В табл. 17 приведена сводная смета ОАО «Партнер» на 1998 год и проект на 1999 год; в табл. 18 – бюджеты отделов и служб управления на исследуемый период; в табл. 19 – бюджеты производственных подразделений; в табл. 20 – «типовые» показатели эффективности механизма управления отделами и службами (6.3), в табл. 21 – производственными подразделениями, в табл. 22 – общие показатели эффективности механизма управления.

Обобщающий показатель эффективности механизма управления Кму = 2,77 (табл. 22)

Этап 6. Анализ соответствия организационной структуры управления производственной структуре.

Из всех видов несоответствия (7.2) наиболее значимыми для ОАО «Партнер» являются: отсутствие системы целей и, как следствие, несостоятельность системы управления обеспечить эффективность функционирования предприятия; социально-психологическое несоответствие.

Этап 7. Выявление степени рациональности распределения задач, прав и ответственности между различными структурными звеньями.

На схеме 13 представлено существующее дерево целей ОАО «Партнер» на 1999 год; в табл. 23 – распределение целей (функций) между работниками аппарата управления по существующему дереву целей; в табл. 24 – анализ выполнения основных и вспомогательных функций отделами и службами; в табл. 25 – ведомость выполнения функций основными отделами и службами; в табл. 26 – сводная ведомость выполнения функций. Качество выполнения функций в табл. 25 оценивалось также по пятибалльной системе (табл. 22).

На основании проведенного анализа (6.2) в табл. 27 определены показатели функционально-структурной организации ОАО «Партнер» на 1999 год. Показатель эффективности состава системы на 1999 год Ксс = 2,44 (табл. 27).

Этап 8. Выявление дефектов структуры связей (отсутствие связей, обрыв, нерациональность связи) и способов их реализации.

Функциональные связи управления ОАО «Партнер» на 1999 год приведены в табл. 29. На основании проведенного анализа (6.2) показатель эффективности структуры связей «Партнер» на 1999 год Ксв = 2,10 (табл. 27).

Этап 9. Анализ качества реализации функций и затрат на их исполнение.

На основании данных функционально-стоимостной диагностики отделов и служб системы управления (табл. 30), производственных подразделений (табл. 31) на рис. 1 и 2 построены функционально-стоимостные диаграммы.

Диспропорции между относительной важностью функции и долей затрат на ее исполнение наблюдаются практически по каждой из функций. Отдел планирования производства, который не обеспечивает необходимый объем работ ни по объему, ни по качеству исполнения, тем не менее имеет значительную долю затрат (15,7%) в общем бюджете предприятия. Доля ФОТ этого отдела в общем бюджете предприятия составляет 17,4%.

Есть возможность оптимизации затрат и для производственных подразделений.

Этап 10. Определение интегрального показателя Кэф (нулевой уровень показателей) через обобщающие Кмц, Кму, Ксс, Ксв.

Интегральный показатель Кэф для анализируемой оргструктуры ОАО «Партнер» на 1999 год:

Показатели Кму, Ксс, Ксв приведены в табл. 22, 27.

Показатель эффективности механизма целеполагания принят равным нулю, поскольку система целеполагания на данном предприятии фактически отсутствует (этап 3 приложения). Значимость этого показателя принята равной 0,5. Коэффициенты весомости обобщающих показателей эффективности механизма управления, состава системы и системы связей приняты соответственно 0,2; 0,15; 0,15.

Таким образом, для ОАО «Партнер» целью организационного совершенствования является создание структурных предпосылок разработки эффективной стратегии приспособления предприятия к условиям внешней среды, которая характеризуется высокой степенью неопределенности и сложности.

На схеме 14 приведена предлагаемая схема организационной структуры управления ОАО «Партнер», в табл. 17 – проект сводной сметы ОАО «Партнер» на 1999 год. Нормативы затрат ресурсного обеспечения отделов, служб предприятия по предлагаемому варианту организационной структуры приведены в табл. 18; в табл. 35 – предлагаемое штатное расписание; в табл. 36 – типовые показатели эффективности механизма управления; в табл. 22 – общие показатели эффективности механизма управления по предлагаемому варианту; в табл. 28 – показатели функционально-структурной организации.

Интегральный показатель Кэф по предлагаемому варианту:

Показатели Кму, Ксс, Ксв приведены в табл. 22, 28.

В результате совершенствования организационной структуры управления значение этого показателя увеличилось в 1,9 раза (2,35: 1,24).

Схема 11. Организационная структура управления ОАО «Партнер» (введена с 01.01.99)

Таблица 9

Бухгалтерский баланс ОАО «Партнер» в укрупненных показателях на 1 января 1999 – 2001 гг. (млн руб.)

Таблица 10

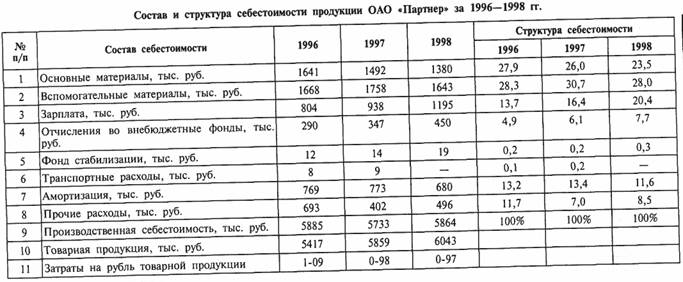

Таблица 11

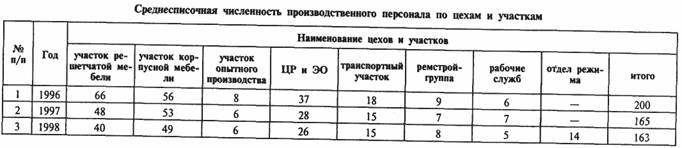

Таблица 12

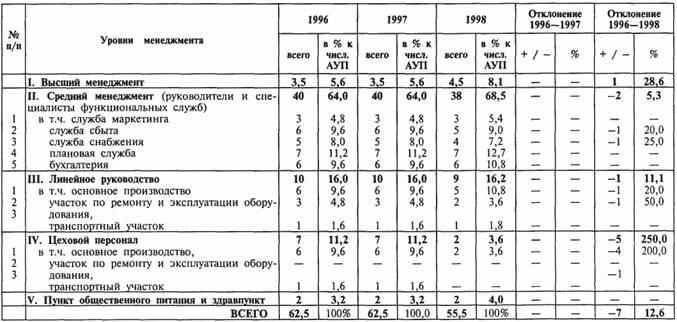

Таблица 13

Распределение среднесписочной численности административно-управленческого персонала по уровням менеджмента согласно штатному расписанию)

Таблица 14

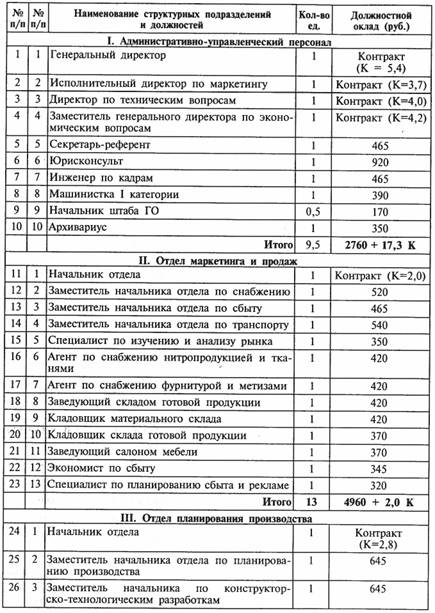

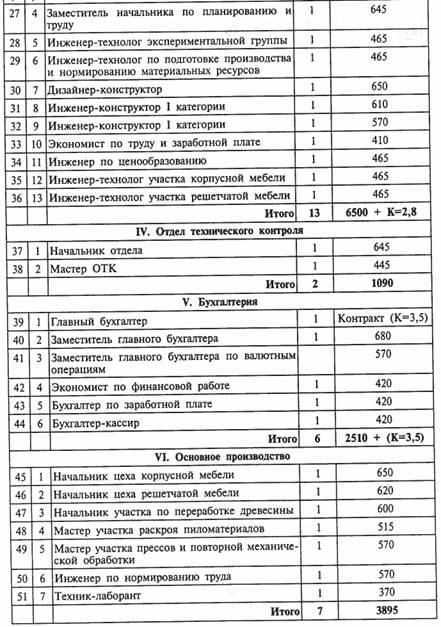

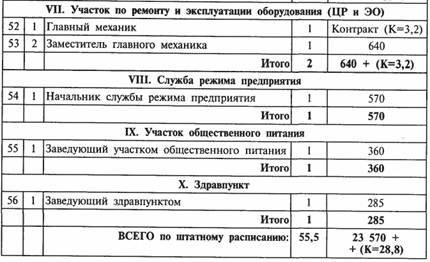

Штатное расписание руководителей, специалистов и служащих ОАО «Партнер»

Введено с 1 января 1998 г.

Примечание. Плановое значение К = 460 руб.

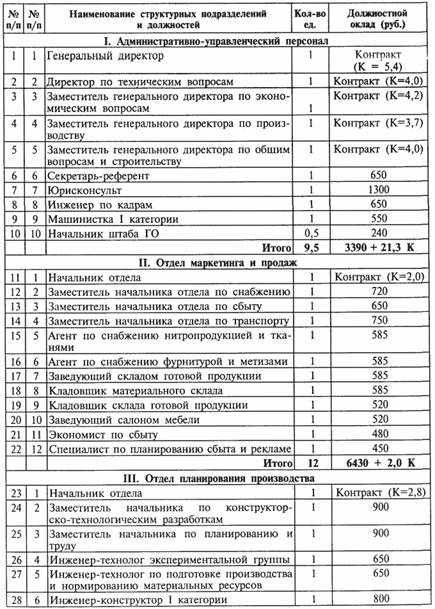

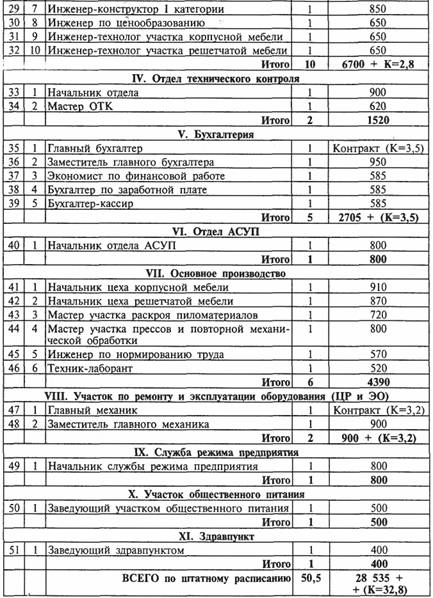

Таблица 15

Штатное расписание руководителей, специалистов и служащих ОАО «Партнер»

Введено с 1 января 1999 г.

Примечание. Плановое значение К = 645 руб.

Схема 12. Логическая схема основных проблем ОАО «Партнер»

Таблица 16

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3025; Нарушение авторских прав?; Мы поможем в написании вашей работы!