КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и виды стоимости ценных бумаг

|

|

|

|

ТЕМА 2. СТОИМОСТЬ ЦЕННЫХ БУМАГ И ФАКТОРЫ ЕЕ ОПРЕДЕЛЯЮЩИЕ

1. Понятие и виды стоимости ценных бумаг

2. Рыночная стоимость ценных бумаг

3. Основные факторы, влияющие на стоимость ценных бумаг

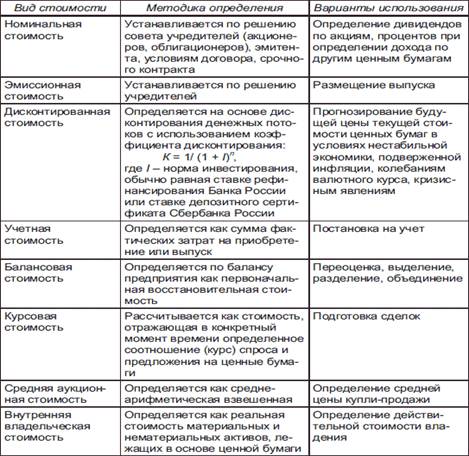

По мере развития фондового рынка в России оценка рыночной стоимости ценных бумаг становится все более актуальной. Мотивы принятия инвестиционных решений требуют строгого расчетного обоснования цены. На практике используются различные подходы и методы оценки стоимости ценных бумаг. В зависимости от использованного подхода различаются пять основных видов стоимости ценных бумаг:

· номинальная

· балансовая

· рыночная

· действительная

· ликвидационная

1. Номинальная стоимость или просто номинал ценной бумаги (N) денежная сумма, которая при документарной форме выпуска указывается непосредственно в сертификате ценной бумаги и в проспекте эмиссии, а при бездокументарной форме выпуска только в проспекте эмиссии ценных бумаг. Номинальная стоимость это постоянная величина, которая устанавливается в процессе принятия решения об эмиссии и может быть изменена эмитентом только после проведения предусмотренной законодательством процедуры внесения изменений в проспект эмиссии. Номинальная стоимость играет важную роль при первичном размещении ценных бумаг (продаже ценных бумаг эмитентом первым держателям). Например, законодательство запрещает размещать акции компаний по цене ниже номинальной стоимости.

При размещении облигаций номинальная стоимость служит ориентиром, относительно которого (процентах) устанавливается цена размещения.

2. Балансовая (бухгалтерская) стоимость ценной бумаги (B) представляет собой стоимость этого актива по данным бухгалтерского баланса организации. Это наиболее стабильный во времени вид переменной стоимости ценных бумаг, так как износ на них не начисляется.

3. Рыночная стоимость или курсовая стоимость ценной бумаги (P) соответствует той цене, которая складывается в результате баланса спроса и предложения, и по которой ее можно продать на конкурентном рынке. Поскольку рыночная стоимость не основывается на данных бухгалтерского баланса, она может быть лишь в незначительной степени связана с балансовой стоимостью соответствующей ценной бумаги. Текущие рыночные котировки ценных бумаг являются непосредственным отражением рыночной стоимости.

4. Действительная (внутренняя) стоимость ценной бумаги (S) представляет собой цену, которую эта ценная бумага должна была бы иметь, если учесть все факторы, влияющих на формирование ее стоимости: состояние активов, наличие прибыли, перспектив на будущее и уровня руководства компании - и т.п. Иначе говоря, действительная стоимость ценной бумаги это ее истинная стоимость, отражающая действие целого ряда экономических факторов. Иногда ее еще называют справедливой рыночной стоимостью. Если инвесторы на рынке ценных бумаг действуют достаточно эффективно и обладают необходимым объемом информации, то текущая рыночная стоимость любой ценной бумаги должна колебаться около значения, близкого к ее действительной стоимости.

Для оценки действительной стоимости ценной бумаги могут быть использованы два подхода:

статистический подход основан на обработке (и усреднении) большого массива информации о рыночной стоимости оцениваемой бумаги или аналогичных ей ценных бумаг. При этом действительная стоимость ценной бумаги определяется как цена, по которой она может быть продана в результате добровольного соглашения между покупателем и продавцом при условиях, что сделка не должна осуществляться в срочном порядке, а обе стороны компетентны в вопросах оценки стоимости, не подвергаются давлению и имеют достаточно полную и достоверную информацию об объекте купли - продажи.

детерминированный подход предполагает вычисление действительной стоимости ценной бумаги как приведенной стоимости получаемого инвестором денежного потока, дисконтированного по требуемой им ставке доходности, которая учитывает риск, связанный с данной инвестицией.

5. Ликвидационная стоимость ценной бумаги (L) определяется размером денежной компенсации, которую должен получить ее владелец в случае ликвидации компании эмитента. Ликвидационная стоимость ценной бумаги может, вообще говоря, оказаться выше ее рыночной или действительной стоимостей. Это характерно для ситуации, когда совокупные чистые активы компании стоят дороже, чем весь реально функционирующий бизнес этой компании, т. е. ликвидационная стоимость компании выше ее коммерческой стоимости (стоимости действующей компании).

Использование того или иного вида стоимости ценной бумаги определяется общими задачами оценки и конкретной ситуацией.

Кроме основных видов стоимости Ц.Б. они имеют еще и следующую классификацию:

эмиссионная;

дисконтированная;

учетная;

курсовая;

средняя аукционная;

внутренняя владельческая;

инфляционная;

инвестиционная;

страховая;

залоговая;

биржевая (котировочная);

конвертационная.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2460; Нарушение авторских прав?; Мы поможем в написании вашей работы!