КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8. Инновации и инвестиции

|

|

|

|

Инновация — использование результатов научных исследований и разработок, направленных на совершенствование процесса деятельности производства, экономических, правовых и социальных отношений в области науки, культуры, образования и в других сферах деятельности общества.

Инновация — это объект, внедренный в производство в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога.

Инновация — использование в той или иной сфере общества результатов интеллектуальной деятельности, направленных на совершенствование процессов деятельности или его результатов.

Инновация — это превращение потенциального результата научно-технического прогресса в реальный, воплощающийся в новых продуктах, технологиях, услугах.

Инновация — это конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам.

Инновация — использование потенциального результата интеллектуальной деятельности и превращение его в реальные объекты или процессы.

По степени новизны для рынка в составе инноваций выделяются: новые в мире; новые в стране; новые для данного предприятия. Новые инновации не имеют аналогов в прошлом и в отечественной и зарубежной практике. Принципиально новые виды продукции, технологий и услуг обладают приоритетностью, абсолютной новизной и являются оригинальными образцами, на основании которых тиражированием получают новшества-имитации, копии.

По степени влияния на развитие научно-технического прогресса различают базисные, улучшающие и псевдоинновации.

Базисные инновации реализуют открытия и крупные изобретения, они являются основой для формирования новых поколений и направлений развития техники.

Улучшающие инновации связаны с внедрением мелких и средних изобретений и преобладают на стадиях распространения и стабильного развития научно-технического цикла.

Псевдоинновации направлены на частичное улучшение устаревших видов техники и технологии, незначительные технические или внешние изменения, оставляющие неизменным конструктивное исполнение и не оказывающие достаточно заметного влияния на параметры, свойства, стоимость нового изделия и входящих в него материалов и компонентов.

По характеру применения различаются:

- продуктовая инновация — производство и применение новых материалов, продуктов и услуг;

- процессная инновация — это освоение новых способов производства и технологий, изменения в организации производства и управления;

- социальные инновации, ориентированные на построение и функционирование новых социальных структур;

- комплексные инновации, представляющие единство нескольких видов изменений.

Таким образом, инновация — конечный результат инновационной деятельности, получивший реализацию в виде нового или усовершенствованного продукта, реализуемого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности.

Жизненный цикл инновации (ЖЦИ) представляет собой совокупность взаимосвязанных процессов и стадий новшества. ЖЦИ определяется как промежуток времени от зарождения идеи до снятия с производства реализованного ни её основе инновационного продукта.

Инновация в своем жизненном цикле проходит ряд стадий, включающих:

-зарождение, сопровождающееся выполнением необходимого объема научно-исследовательских и опытно-конструкторских работ, созданием опытной партии новшества;

-промышленное освоение с выходом продукта на рынок;

-стадию зрелости, серийное или массовое производство, насыщение рынка, достижение максимального объема производства и максимального объема продаж.

Инновационная деятельность предприятия в условиях рыночной экономики

Инновационная деятельность предприятия — это деятельность, направленная на использование результатов научных исследований и разработок для обновления номенклатуры и улучшения качества выпускаемой продукции, совершенствования технологии ее изготовления. Инновационная деятельность предприятия включает:

- проведение научно-исследовательских и конструкторских работ по разработке идей новшества, проведению лабораторных исследований и изготовлению лабораторных образцов новой продукции;

- подбор необходимых видов материалов для изготовления новых видов продукции;

- разработку технологического процесса изготовления новой продукции;

- проектирование, изготовление, испытание и освоение образцов новой техники;

- разработку и внедрение новых организационно-управленческих решений, направленных на реализацию новшеств;

- подготовку, обучение, переквалификацию персонала;

- проведение работ или приобретение необходимой документации по патентованию, лицензированию, приобретению ноу-хау;

- организацию и проведение маркетинговых исследований по продвижению инноваций.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ И ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННЫХ ВЛОЖЕНИЙ

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях достижения прибыли и (или) достижения иного полезного эффекта.

Сами по себе свободные денежные средства (сбережения) не являются инвестициями, так как они не могут обеспечить никакого дохода. Если же эти денежные средства поместить на сберегательный или депозитный счет в банке, то их можно назвать инвестицией, так как депозитный счет гарантирует определенный доход.

КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ

Реальные инвестиции — объектами служат реальные имущественные ценности: здания, оборудование, земельные участки и проч. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал — основные производственные фонды и необходимые для их функционирования оборотные средства. Эти инвестиции связаны с созданием новых или техническим перевооружением существующих производств товаров.

Нематериальные инвестиции — объектами служат нематериальные активы: ценности, приобретаемые предприятием в результате проведения научно-исследовательских и опытно-конструкторских работ; приобретение лицензий, прав владения и распоряжения на интеллектуальные собственность, повышение квалификации персонала и др.

Финансовые инвестиции — объектом является приобретение права на получение денежных сумм от других физических и юридических лиц, например, облигации, акции, депозиты в банке и др. Они еще носят название портфельных инвестиций. При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды (доход на акции) или проценты (доходы на ценные бумаги).

Эти формы инвестиций являются взаимодополняющими, а не конкурирующими. Развитие финансового инвестирования в значительной степени способствует росту реальных инвестиций. Например, акционерное общество «Мотоциклетный завод» планирует осуществить техническое перевооружение производства, что влечет осуществление реальных инвестиций. Эти инвестиции можно профинансировать за счет продажи акций предприятия, что представляет собой финансовые инвестиции для покупателей акций.

Высокорискованные и малорискованные инвестиции. С процессом инвестирования, кроме факторов результата и затрат, связывают еще фактор времени и фактор риска. Вкладывать деньги приходится сейчас и вполне конкретную величину (затраты). Результат проявится позже, если вообще он будет, и его величина заранее неизвестна. В некоторых видах инвестирования риск практически отсутствует, например, при покупке государственных ценных бумаг. В других случаях риск является существенным фактором.

Под риском понимается возможность того, что величина будущего дохода на инвестиции окажется меньше ожидаемой величины.

Инвестиции с низким риском считаются безопасным средством получения определенного дохода.

Инвестиции с высоким риском — операции с такими активами, когда их будущая стоимость и уровень ожидаемого дохода весьма ненадежны. Поэтому, безусловно, при более высокой степени риска от инвестиции ожидается и более высокий доход.

С точки зрения периода действия инвестиции делятся на кратко- и долгосрочные.

Краткосрочные инвестиции обычно имеют период действия в течение года.

Долгосрочные инвестиции рассчитаны на срок более года.

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Определение экономической эффективности инвестиций является одним из наиболее ответственных этапов предынвестиционных исследований. Этот этап включает детальный анализ всей экономической и финансовой информации, ее интегральную оценку, на основе которой осуществляется принятие решения о целесообразности вложения инвестиций. В силу того, что в разных периодах жизненного цикла инвестиционного проекта, как правило, будут различия в объемах производства продукции, а следовательно, различия в потребляемых ресурсах, а также с учетом влияния других факторов годовые эффекты разных лет будут различны. Поэтому при обосновании долгосрочных инвестиционных проектов расчеты ведутся не по показателям одного года, а за ряд лет, так называемый расчетный период.

Фактор времени учитывается путем дисконтирования потоков денежных средств, ожидаемых в прогнозируемом периоде, если этот период составляет год и более.

Рассмотрим основные понятия, применяемые при определении экономической эффективности инвестиционных проектов.

Денежный поток — денежные поступления и платежи в течение расчетного периода. На каждом шаге расчета выделяется три вида деятельности инвестиционного проекта: инвестиционная, операционная и финансовая. На каждом шаге расчета определяется поток реальных денег как разность между притоком и оттоком денежных средств. В конце расчетного периода в денежный поток включается неамортизированная стоимость объектов основных средств (основных фондов), если период их полезного использования превышает величину расчетного периода.

Дисконтирование — обесценивание будущих доходов (или будущей экономии), получаемых в результате реализации инвестиционного проекта. Это приведение величины будущих потоков денежных средств к текущей (сегодняшней, настоящей) стоимости.

Будущие потоки денежных средств частично обесцениваются поскольку считается, что теперешние деньги «дороже» будущих.

Норма дисконта — экономический норматив, используемый для осуществления дисконтирования, выраженный в долях единицы или в процентах в год. В нормальных рыночных условиях норма дисконта принимается на уровне безрисковой процентной ставки коммерческих банков или ставки рефинансирования Национального банка.

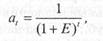

Коэффициент дисконтирования аt в общем виде определяется по формуле

где t — порядковый номер года (шага расчета); Е — норма дисконта, доли единицы.

Цены на продукцию (работы, услуги), производимую в результате реализации проекта, принимаются преимущественно текущие. Текущая цена — это цена, принимаемая в проекте без учета инфляции, т. е. цена на первом шаге расчета.

Ликвидационная, или остаточная стоимость активов в конце расчетного периода может быть определена по одной из двух следующих формул:

где Фni., Фoi — соответственно первоначальная и остаточная стоимость соответствующих элементов основных средств; Тсi. — срок полезного использования основных средств i-го элемента; Тр - расчетный период; Наi. — норма амортизации 1-го элемента основных средств.

В рыночной экономике для оценки экономической эффективности долгосрочных инвестиций применяются следующие показатели:

- чистый дисконтированный доход,

- внутренняя норма доходности,

- индекс доходности,

- простой срок окупаемости,

- динамический срок окупаемости.

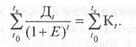

Чистый дисконтированный доход (ЧДД) — интегральный дисконтированный эффект за расчетный период.

где Дi — доход на i-м шаге расчетного периода, руб.; Е — норма дисконта; К. — капитальные вложения для осуществления инвестиционного проекта, руб.; to— год начала осуществления инвестиций, начальный год; tк — конечный год расчетного периода.

Положительное значение ЧДД свидетельствует о том, что сумма потоков доходов за расчетный период больше, чем инвестиционные вложения. При значениях ЧДД, равных нулю, приведенная сумма денежных потоков равна вложениям. При отрицательном значении ЧДД сумма потоков доходов за расчетный период меньше, чем величина инвестиций. С точки зрения инвестора вкладывать средства в данный проект неэффективно.

Внутренняя норма доходности — значение ставки дисконта, при которой интегральный эффект за расчетный период с учетом дисконтирования равен нулю. Определяется из уравнения

Этот показатель представляет собой такую норму дисконта, при которой сумма дисконтированных доходов инвестиционного проекта за число лет расчетного периода становится равной первоначальным инвестициям, другими словами, дисконтированный поток поступлений денежных средств равен величине инвестиций.

Равенство левой и правой частей уравнения достигается за счет изменения левой части путем подбора такой ставки дисконта, которая приведет к изменению коэффициента дисконтирования и соответственно к изменению суммы. Эта ставка и является внутренней нормой доходности.

Внутренняя норма доходности имеет ту же природу, что и банковская процентная ставка. Сравнивая этот показатель и процентную ставку, можем видеть выгодность или эффективность проведения инвестиционных мероприятий. Чем выше показатель по сравнению со стоимостью капитала, тем привлекательнее выглядит проект. Этот показатель сигнализирует о величине «запаса прочности» проекта, выражающийся в разнице между внутренней нормой доходности и ставкой дисконта.

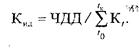

Индекс доходности Кид— относительный показатель, характеризующий соотношение между накопленным (интегральным) доходом с учетом дисконтирования за расчетный период и величиной инвестиций. Определяется по формуле

Очевидно, что если ЧДД положителен, то и Кид будет больше единицы.

Показатели срока окупаемости инвестиций. Срок окупаемости — это период, необходимый для возмещения первоначальных вложений за счет дохода (прибыли), получаемого от проекта.

При инвестиционном проектировании срок окупаемости инвестиций рассчитывается двумя методами: без приведения будущих поступлений по фактору времени и на основе дисконтирования будущих доходов.

Простой срок окупаемости — это продолжительность периода времени от начального момента до момента окупаемости. Начальный момент — это начало нулевого шага. Момент окупаемости — это тот наиболее ранний момент времени в расчетном периоде, после которого чистый доход становится и в дальнейшем остается неотрицательным.

Расчет срока окупаемости зависит от равномерности распределения прогнозируемых поступлений от инвестиционного проекта. Если поступления распределены по годам равномерно, то срок окупаемости Ток определяется по формуле

где Дi — поступления денежных средств в t-м году; Кl — суммарные инвестиции.

Более обоснованным является метод расчета периода окупаемости инвестиций на основе дисконтированных потоков, т. е. с учетом фактора времени.

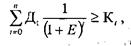

Динамический срок окупаемости выражает такой период времени, который достаточен для возмещения первоначальных затрат потоком денежных средств, приведенных к одному моменту времени, это продолжительность периода времени от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Для определения этого показателя необходимо найти параметр n, при котором выполняется равенство

где n — количество лет, за которое выполняется равенство, или период окупаемости инвестиций; 1/(1+Е)t — коэффициент дисконтирования.

Рассчитанный срок окупаемости при принятии решения сравнивается с нормативным сроком, который считается экономически оправданным.

При анализе инвестиционных проектов предпочтение отдается вариантам с короткими периодами окупаемости, т. к. в этом случае инвестиции обеспечивают поступление доходов на более ранних стадиях, обеспечивается более высокая ликвидность вложенных средств, а также уменьшается отрезок времени, в котором инвестиции подвергаются риску невозвращения.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 432; Нарушение авторских прав?; Мы поможем в написании вашей работы!