КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Резервы, связанные с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов

|

|

|

|

По видам производства

8. По экономическому воздействию на результаты производства:

9.1. Экстенсивные ― резервы экстенсивного характера связаны с использованием в производстве дополнительных ресурсов

9.2. Интенсивные ― основаны на более полном и рациональном использовании имеющегося производственного потенциала

Увеличение выпуска продукции может достигаться за счёт потребления дополнительных ресурсов (экст.) и за счёт повышения ресурсоотдачи (инт.). От соотношения темпов роста от экстенсивных и интенсивных факторов зависит себестоимость продукции и финансовые результаты предприятия.

| Варианты | ||

| Соотношение индекса количества потреблённых ресурсов (Ip) и индексов ресурсоодтачи (Ipo) | Характер развития произовдства | Изменение себестоимости продукции. |

| Ip > Ipo, Ipo >=1 | экстенсивное | Рост себестоимости |

| Ip > Ipo, Ipo <=1 | Преимущественно экстенсивное | Рост себестоимости |

| Ipo > Ip, Ip <=1 | Интенсивное | Снижение себестоимости |

| Ipo > Ip, Ip > 1 | Преимущественное интенсивное | Снижение себестоимости |

10. По источникам образования:

10.1. Внутренние ― могут быть освоены силами и средствами самого предприятия.

10.2. Внешние ― финансовая, технологическая помощь субъектам хозяйствования.

11. По способам выявления:

11.1 Явные ― легко выявить по материалам бухгалтерского учёта и отчётности. Они могут быть безусловными и условными. Безусловные ― результат бесхозяйственности, расточительства, не выполнения обязательств по договорам. Условные потери ― перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии, они считаются условными, потому что норм, которые служат базой сравнения не всегда оптимальны

11.2. Скрытые резервы ― связаны с внедрением инноваций в области науки и передового опыта. Для их выявления необходимо провести сравнительный внутрихозяйственный, межхозяйственный анализ.

Вопрос 2.

1. Поиск резервов должен носит научный характер, что предполагает знание их экономической сущности, источников и основных направлений, их поиска, а также методики и техники их подсчёта

Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям ХД.

Переменные расходы в себестоимости продукции растут пропорционально изменению объёма производства:

Но в себестоимости единицы продукции они остаются неизменными.

Абсолютная величина постоянных затрат не изменяется с увеличением объём производства продукции, но на единицу продукции постоянные затраты уменьшаются пропорционально его росту.

Зависимость общей суммы затрат от объёма производства.

Вопрос 3. Методы определения суммы постоянных и переменных затрат.

Для определения суммы постоянных и переменных затрат используются следующие методы:

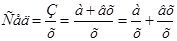

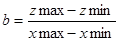

1. Алгебраический – можно применять при наличии информации о максимальном и минимальном объёмах производства продукции в натуральном выражении (хmin, xmax). Переменные затраты на единицу продукции (b) определяют по формуле

Узнав переменные затраты на единицу продукции можно посчитать сумму постоянных затрат (а)

В условиях многопродуктового производства для нахождения суммы постоянных затрат вместо количества i-го вида продукции надо брать стоимость валового выпуска, а вместо переменных затрат на единицу продукции – удельные переменные затраты на рубль продукции.

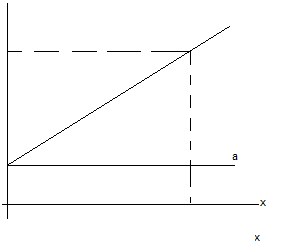

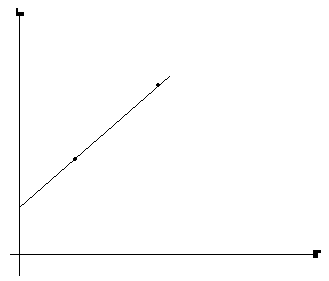

2. Графический – состоит в том, что на графике откладываются 2 точки, соответствующие общим издержкам для минимального и максимального объёмов производства, затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объёма производства.

3. Статистический -Сумму постоянных затрат можно определить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции. Если вместо количества произведено продукции возьмём её стоимость то коэффициент b в уравнении регрессии покажет удельные переменные затраты на рубль продукции, а коэффициент а – сумму постоянных затрат отчётного периода.

4. Селективный – позволяет более точно определить сумму постоянных и переменных затрат, однако в условиях современной технологии обработки экономической информации этот трудоёмкий процесс упрощается, если предусмотреть деление затрат на постоянные и переменные в компьютерных программах и первичных документах. Некоторые затраты являются полупеременными или полупостоянными, поэтому с целью более точного разделения их на постоянные и переменные необходимо экспертным путём или с помощью корреляционного анализа установить коэффициент зависимости данного вида затрат от объёма производства продукции. Аналогичные расчёты делаются по всем статьям затрат, после чего определяется общая сумма постоянных и переменных расходов, что очень важно при анализе и прогнозировании себестоимости продукции, прибыли и рентабельности, определения безубыточного объёма продаж, зоны безопасности предприятия и.т.д.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 237; Нарушение авторских прав?; Мы поможем в написании вашей работы!