КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Х2у-х2у

|

|

|

|

JOCT

(9.5)

Средние квадратические отклонения (см.. табл. 9.1):,

Уровень значимости применительно к проверке статистических гипотез — это вероятность, с которой может быть опровергнута гипотеза о том или ином законе распределения. Так, двум доверительным вероятностям 0,95 и 0,99 соответствует 5-ный и 1%-кый уровни значимости, т.е. а, = 0,05 иа2 = 0,01.

Уровень значимости применительно к проверке статистических гипотез — это вероятность, с которой может быть опровергнута гипотеза о том или ином законе распределения. Так, двум доверительным вероятностям 0,95 и 0,99 соответствует 5-ный и 1%-кый уровни значимости, т.е. а, = 0,05 иа2 = 0,01.

Число степеней свободы вариации представляет собой число свободно (неограниченно) варьирующих элементов совкупности v=n— k— 1, где и - число факторных признаков в уравнении.

|

| №-(*) =2,87. ю uoJ |

| CTv = |

| Расчетные значения 7-критерия Стьюдента: /10-2 "' ~ |

| 2,87 = 9,94. |

| = 4- |

- = 23Д; 4-0,6 ■

0,49 —'-'--«i;'- 0,49

По таблице распределения Стьюдента для v = 8 находим критическое значение f-критерия: (^абл=3,307 при а=0,05).

Поскольку расчетное значение?Расч>^габл, °ба параметра До, ^1 признаются значимыми (отклоняется гипотеза о том, что

каждый из этих параметров в действительности равен нулю, и лишь в силу случайных обстоятельств оказался равным проверяемой величине).

Проверка адекватности регрессионной модели может быть дополнена корреляционным анализом. Для этого необходимо определить тесноту корреляционной связи между переменными х и у. Теснота корреляционной связи, как и любой другой, может быть измерена эмпирическим корреляционным отношением г\э, когда 52 (межгрупповая дисперсия) характеризует отклонения групповых средних результативного признака от общей средней: т|э=^52/а2.

Говоря о корреляционном отношении как о показателе измерения тесноты зависимости; следует отличать от эмпирического корреляционного отношения — теоретическое.

Теоретическое корреляционное отношение ц представляет собой относительную величину, получающуюся в результате сравнения среднего квадратического отклонения выравненных значений результативного признака 5, т.е. рассчитанных по уравнению регрессии, со средним квадратическим отношением эмпирических (фактических) значений результативности признака а:

Теоретическое корреляционное отношение ц представляет собой относительную величину, получающуюся в результате сравнения среднего квадратического отклонения выравненных значений результативного признака 5, т.е. рассчитанных по уравнению регрессии, со средним квадратическим отношением эмпирических (фактических) значений результативности признака а:

| где 5 = |

| сг = |

Е (у-у?

| Тогда Т1 = |

(9-6)

Изменение значения ц объясняется влиянием факторного признака.

В основе расчета корреляционного отношения лежит правило сложения дисперсий (см. главу 5), т.е. ст2=52+ст2, где ст2 — отражает вариацию у за счет всех остальных факторов, кроме х, т.е. является остаточной дисперсией:

"I* У,(у-у)2

CTi - аост = —----- ■

Тогда формула теоретического корреляционного отношения примет вид:

■?,\2

■?,\2

ИЛИ T| = Jl-

Подкоренное выражение корреляционного отношения представляет собой коэффициент детерминации (меры определенности, причинности).

Коэффициент детерминации показывает долю вариации результативного признака под влиянием вариации признака- фактора. •'■■;."

Теоретическое корреляционное отношение применяется для измерения тесноты связи при линейной и криволинейной зависимостях между результативным и факторным признаком. При криволинейных связях теоретическое корреляционное щношение) исчисляемое по формулам (9.7), (9.8) часто называют индексом корреляции R. При значительной корреляции расчет по формулам (9.7) и (9.8) значительно проще, так как отклонение (у-у), как правило, по значению меньше, чем отклонение (у-у).

Как видно из формул (9.7) и (9.8), корреляционное отношение может находиться в пределах от 0 до 1у т.е. (0^т^1).Чем ближе корреляционное Отношение к 1, тем связь между признаками теснее.

Проиллюстрируем расчет теоретического корреляционного отношения как меры тесноты связи на примере, рассмотренном в табл.9 Л, для которого по уравнению прямой регрессии у = 4 + 0,6х найдены значения дневной выработки каждого рабочего.

табл.9 Л, для которого по уравнению прямой регрессии у = 4 + 0,6х найдены значения дневной выработки каждого рабочего.

Теоретическое корреляционное отношение рассчитываем двумя способами (см. данные табл.9.2):

|

по формуле (9.6) ц = |

по формуле (9.3) T1 = Jl-

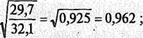

Полученное значение теоретического корреляционного отношения свидетельствует о возможном наличии весьма тесной прямой зависимости между рассматриваемыми признаками.

Коэффициент детерминации равен 0.925. Отсюда заключаем, что 92,5 % общей вариации выработки в изучаемой бригаде обусловлено вариацией фактора — стажа работы рабочих (и только 7,5% общей вариации нельзя объяснить изменением стажа работы).

Кроме того, при линейной форме уравнения применяется другой показатель тесноты связи — линейный коэффициент корреляции*:

| (9.9) |

г - * У~ХУ

где и — число наблюдений.

Для практических вычислений при малом числе наблюдений (и < 20 -ь 30) линейный коэффициент корреляции удобнее исчислять по следующей формуле:

|

| У.х2- |

(9.10)

Значение линейного коэффициента корреляции важно для исследования социально-экономических явлений и процессов, распределение которых близко к нормальному. Он принимает значения в интервале: — 1 < г <1.

Отрицательные значения указывают на обратную связь положительные - на прямую. При г = 0 линейная связь отсутствует. Чем ближе коэффициент корреляции по абсолютной величине к единице, тем теснее связь между признаками. И, наконец, при г= ±1 связь — функциональная.

Используем данные табл. 9.1 и рассчитаем линейный коэффициент корреляции по формуле (9.10):

= 401,5;

| 732 - = 565- — =; 10 |

--^—

385-302,5 =

| 49,5 51,46 |

| /"* =: |

| ^0,962. |

451-401,5 '82,5-32,1

/

Квадрат линейного коэффициента корреляции г2 называется линейным коэффициентом детерминации. Из определения коэффициента детерминации очевидно, что его числовое значение всегда заключено в пределах от 0 до 1, т.е. 0 < г2 < 1, Степень тесноты связи полностью соответствует теоретическому корреляционному отношению, которое является более универсальным показателем тесноты связи по сравнению с линейным коэффициентом корреляции.

Факт совпадений и несовпадений значений теоретического корреляционного отношения г и линейного коэффициента корреляции г используется для оценки формы связи.

Выше отмечалось, что посредством теоретического корреляционного отношения измеряется теснота связи любой формы, а с помощью линейного коэффициента корреляции -только прямолинейной. Следовательно, значения ч и г совпадают только при наличии прямолинейной связи. Несовпадение этих величин свидетельствует, что связь между изучаемыми признаками не прямолинейная, а криволинейная. Установлено что если разность квадратов г\2 и г2 не превышает 0,1, то гипотезу о прямолинейной форме связи можно считать подтвержденной^ В приведенном ранее примере совпадение значений г и г (т) - г = 0,962) дает основание считать связь между выработкой рабочих и их стажем прямолинейной.

Показатели тесноты связи, исчисленные по данным сравнительно небольшой статистической совокупности, могут искажаться действием случайных причин. Это вызывает необходимость проверки их существенности, дающей возможность распространять выводы по результатам выборки на генеральную совокупность.

Для оценки значимости коэффициента корреляции г используют /-критерий Стьюдента, который применяется при t- распределении, отличном от нормального.

При линейной однофакторной связи /-критерий можно рассчитать по формуле:

|

(9.11)

где (га—2) — число степеней свободы при заданном уровне значимости а и объеме выборки п.

Полученное значение /расч сравнивают с табличным значением /-критерия (для а = 0,05 и 0,01). Если рассчитанное значение /расч превосходит табличное значение критерия tia6n, то практически невероятно, что найденное значение обусловлено только случайными колебаниями (т.е. отклоняется гипотеза о его случайности).

Так, для коэффициента корреляции между выработкой и стажем работы получим:

| «9,93. |

| /рас, = 0,961 |

) 10-2 1| 1-0,925

Это значительно больше критического значения t для

п — 2 = 8 степеней свободы и а = 0,01 (t^^n = 3,356), что свидетельствует о значимости коэффициента корреляции и существенности связи между выработкой и стажем работы.

Таким образом, построенная регрессионная модель у = 4 + 0,6х в целом адекватна, и выводы, полученные по результатам малой выборки, можно с достаточной вероятностью распространить на всю гипотетическую генеральную совокупность.

Экономическая интерпретация параметров регрессии. После проверки адекватности, установления точности и надежности построенной модели (уравнения регрессии) её необходимо проанализировать. Прежде всего нужно проверить согласуются ли знаки параметров с теоретическими представлениями и соображениями о направлении влияния признака-фактора на результативный признак (показатель).

* Коэффициент корреляции был предложен английским математиком

К.Пирсоном.

В рассмотренном уравнении у = 4+0,6х, характеризующем зависимость выработки за смену рабочим у от стажа работы х, параметр aj>0. Следовательно, с возрастанием стажа выработка, как и ожидалось, также увеличивается.

Из уравнения следует, что возрастание на 1 год стажа рабочего приводит к увеличению им дневной выработки в среднем на 0,6 изделия (величину параметра а\).

Для удобства интерпретации параметра с^ используют коэффициент эластичности. Он показывает средние изменения результативного признака при изменении факторного признака на 1 % и вычисляется по формуле, %:

(9.12)

.5,5.

В рассматриваемом примере 3 = 0,6-^ = 0,45. Следовательно, с возрастанием стажа работы на 1 % следует ожидать повышения производительности труда в среднем на 0,45 %.

Этот вывод справедлив только для изучаемой совокупности рабочих при конкретных условиях работы.

Если данная совокупность и условия работы типичны, то коэффициент регрессии может быть использован для нормирования и планирования производительности труда рабочих этой профессии.

Имеет смысл вычислить остатки е;- =у-у, характеризующие отклонение 1-х наблюдений от значений, которые следует ожидать в среднем.

Анализируя остатки, можно сделать ряд практических выводов. Значение остатков (см.табл.9.2) имеют как положительные, так и отрицательные отклонения от ожидаемого уровня анализируемого показателя. Экономический Интерес представляют выработки рабочих, обозначенных номерами: 5; 1; 4; 8; 7, поскольку их выработки отличаются наибольшими отклонениями. Тем самым выявляются передовые рабочие — номера 1; 8; 7, обеспечивающие наибольшее повышение средней выработки (наибольшие положительные остатки) и отстающие, требующие особого внимания рабочие — номера 5, 4 (наибольшие отрицательные остатки). В итоге Положительные отклонения выработки большинства рабочих уравновешиваются отрицательными отклонениями небольшого числа рабочих, т.е. Ее,- = 0.

Многофакторный корреляционный и регрессионный анализ. Как известно, явления общественной жизни складываются под воздействием не одного, а целого ряда факторов, т.е. эти явления многофакторны. Между факторами существуют сложные взаимосвязи, поэтому их влияние комплексное и его нельзя рассматривать как простую сумму изолированных влияний.

Многофакторный корреляционный и регрессионный анализ дозволяет оценить меру влияния на исследуемый результативный показатель каждого из включенных в модель (уравнение) факторов при фиксированном положении (на среднем уровне) остальных факторов, а также при любых возможных сочетаниях факторов с определенной степенью точности найти теоретическое значение этого показателя (важным условием является отсутствие между факторами функциональной связи).

Математически задача формулируется следующим образом. Требуется найти аналитическое выражение, наилучшим образом отражающее установленную теоретическим анализом связь независимых признаков с результативным, т.е. функцию

В условиях использования ЭВМ выбор аппроксимирующей математической функции осуществляется перебором решений, наиболее часто применяемых в анализе корреляции уравнений регрессии.

После выбора типа аппроксимирующей функции приступают к многофакторному корреляционному и регрессионному анализу, задачей которого является построение уравнения множественной регрессии и нахождение его неизвестных параметров а§,а\,...,ап. Параметры уравнения множественной регрессии, как и в случае парной регрессии, находят по способу наименьших квадратов. Затем с помощью корреляционного анализа осуществляют проверку адекватности полученной модели. Адекватную модель экономически интерпретируют.

Построение и статистический анализ двухфакторной линейной модели (трехмерной регрессии). Для расчета параметров простейшего уравнения множественной линейной двухфакторной регрессии где ухх — расчетные значения зависимой переменной)

(результативного признака); хцщ — независимые переменные 1

(факторные признаки); uq, tfi, «2 — параметры уравнения.:

Построим следующую систему нормальных уравнений:

(913) 1

Параметры этой системы могут быть найдены, например, методом К.Гаусса.

Построение и анализ трехмерной регрессионной модели рассмотрим на конкретном примере.

Пример. По выборочным данным, представленным в табл.9.3, о выработке деталей за смену 20 рабочими цеха требуется выявить зависимость производительности труда у от двух факторов: внутрисменных простоев Xi и квалификации рабочих

Таблица 9.3

Стохастическая связь между производительностью труда,, внутрисменным простоями и квалификацией рабочих

| Порядковый номер рабочего | Внугрисмен-ные простои, мин XI, | Квалификация рабочего (тарифный разряд) хъ | Дневная выработка рабочего, шт. у, |

| / 2 ■ч | 5 8 15 20 14 | 3 4 2 4 | 86 88 94 77 92 |

| Итого .Средние ' значения | ■ ■ 22» | х2 =4 | 1800 у=9п |

Теоретический анализ исходных данных позволяет установить наличие причинно-следственной связи факторных признаков (внутрисменных простоев и квалификации рабочих) с результативным показателем — производительностью труда.

Регрессионную двухфакторную модель построим в линейной форме yXlXl =fl0+fllxi+a2A"2 и проверим ее адекватность.

Для нахождения параметров этого уравнения произведем вычисления вспомогательных величин, которые запишем в табл. 9.4.

Таблица 9.4

К расчету параметров и оценке линейной двухфакториой регрессионной модели

| У2 | „2 Ч | yxi | У*г | ХХХ2 | Ухгхг | У~УХЛ | (>'->V2)2 | |

| 7744 8836 | 25 64 225 | 9 16 25 | 430 704 1410 | 258 332 470 | 15 32 45 | 89,0 91,2 91,7 | -3,0 -3,2 2,3 | 9,0 10,24 5,29 |

| 5929 8464 | 400 196 | 4 16 | 1540 1288 | 154 368 | 40 56 | 79,6 88,7 | -2,6 3,3 | 6,76. 10,89 |

| 162 640 | 19 436 | — | 177,2 |

у2 =8132; х2 =141,5; х\ =17Д; ущ =971,8; ух2 =364,9; ххх2 =41,1;

| ■' ост |

=8,86.

Составим систему нормальных уравнений: 20a0+220ai+80a2=1800;

220a0+2830^+822^ =19436;

80a0+822a1+342fl2 = 7298. Решая данную систему методом К.Гаусса, получаем ао = 81,03; ^=-0,41; а2 = 3,37.

Уравнение множественной регрессии, выражающее зависимость производительности 'фуда у от внутренних простоев Xi и квалификации рабочих х2, примет вид:

Вычислим по нему yXiX2 и занесем полученные значения в табл.9.4.

Мирные коэффициенты корреляцш. Для измерения, тесноты связи между двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчета таких коэффициентов и их интерпретация аналогичны методике расчета линейного коэффициента корреляции в случае однофакторной связи. Если известны средние квадратические отклонения анализируемых величин, то парные коэффициенты корреляции можно рассчитать проще, по следующим формулам:

| (9.15) |

| (9.16) |

Предварительно исчислим средние квадратические отклонения:

=V8132- 8100 =

- xi = V141>5-121 = V20>5

- xi = V141>5-121 = V20>5

Тогда парные коэффициенты корреляции будут равны:

| 364-4,90 1,05-5,66 ' |

| 0,822; |

После построения регрессионной модели необходимо исчислить различного рода характеристики тесноты связи между зависимой и независимой переменными: парные, частные и множественные коэффициенты корреляции, множественный коэффициент детерминации, а затем проверить адекватность данной модели.

Частные, коэффициенты корреляции. Однако в реальных условиях все переменные как правило, взаимосвязаны. Теснота этой связи определяется частными коэффициентами корреляции, которые характеризуют степень и влияние одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уров не. В зависимости от количества переменных, влияние которых исключается, частные коэффициенты корреляции могут быть различного порядка: при исключении влияния одной переменной получаем частный коэффициент корреляции первого порядка; при исключении влияния двух переменных — второго порядка и т.д. Парный коэффициент корреляции между функцией и аргументом обычно не равен соответствующему частному коэффициенту.

не. В зависимости от количества переменных, влияние которых исключается, частные коэффициенты корреляции могут быть различного порядка: при исключении влияния одной переменной получаем частный коэффициент корреляции первого порядка; при исключении влияния двух переменных — второго порядка и т.д. Парный коэффициент корреляции между функцией и аргументом обычно не равен соответствующему частному коэффициенту.

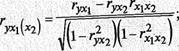

Частный коэффициент корреляции первого порядка между признаками xj и у при исключении влияния признака %2 вычисляют по формуле:

тоже — зависимость у от х2 при исключении влияния х^:

гух2- гуххгхххг. (9 1g)

Можно рассчитать взаимосвязь факторных признаков при устранении влияния результативного признака: -

_ гхххг - ryx/yx2 fQ 1Q\

где г — парные коэффициенты корреляции между соответствующими признаками.

Выполним расчет частных коэффициентов корреляции

для нашего примера:

-0.709-0,8221-0,609) _ 0,209

| _ |

й -0,464;

L-0^22)2[l-H,609)2] 0,822 -^Щ\^Щ__ _ 039 в0696

-0,609 -(-0,709) 0,822 = _ 0,026 ^ _Q Q2

1,28

(- 0,709)2[l- (-0,822)'

Итак, связь каждого фактора с изучаемым показателем при условии комплексного воздействия факторов слабее. Практически отсутствует связь между факторными признаками при элиминировании результативного показателя Гк,х2()>) = -0,02. Это

вполне понятно, внутрисменные простои и квалификация рабочих никак не связаны между собой (если не принимать во внимание необходимость выполнения задания). Другое дело, если стоит вопрос о выполнении задания: более квалифицированный рабочий допустит меньше внутрисменных простоев. Значение парного коэффициента корреляции, в этом случае гх х, = -0,609, подтверждает наличие довольно заметной обратной связи между этими факторами. Изучение парных и частных коэффициентов корреляции позволяет отобрать наиболее существенные, значимые факторы.

На основе парных коэффициентов корреляции и средних квадратических отклонений можно легко рассчитать параметры уравнения линейной двухфакторной связи у%Лх-, - ао +fli*i по следующим формулам:

)=y-fl1x1-fl2*2';ai=-

Х]Х2

Сжвщшыш кюффищтт множественной корреляции. Показателем тесноты связи, устанавливаемой между результативными и двумя или более факторными признаками, является совокупный коэффициент множественной корреляции RyXuxlr..jcn ■ В случае линейной двухфакторной связи совокупный коэффициент множественной корреляции может быть рассчитан по формуле:

| (9.20) |

| R |

+ryx2 ~

1 - И

где г — линейные коэффициенты корреляции (парные); подстрочные индексы показывают, между какими признаками они исчисляются.

Совокупный коэффициент множественной корреляции измеряет одновременное влияние факторных признаков на результативный. Его значения находятся в пределах —1 до +1. Чем меньше наблюдаемые значения изучаемого показателя отклоняются от линии множественной регрессии, тем корреляционная связь является более интенсивной, а следовательно, значение Я ближе к единице.

- Со&ощпный коэффициент множественной детерминации.

Величина R называется совокупным коэффициентом множественной детерминации. Она показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включенных в уравнение множественной регрессии. Значение совокупного коэффициента "множественной детерминации находится в пределах от 0 до 1. Поэтому, чем ближе R к единице, тем 'вариация изучаемого показателя в большей мере характеризуется влиянием отобранных факторов.

Для выявления, в нашем примере, тесноты связи производительности труда с обоими факторами одновременно исчисляем совокупный коэффициент множественной корреляции:

| R |

^ 1 <-0,709)2 +0,8222 -2(-0,709)-0да^609Т = j^_ Q g63

I 1-И,609)2 .,V ~ '

Совокупный коэффициент множественной детерминации R2 ' = 0,744 показывает, что вариация производительности труда на 74,4 % обусловливается двумя анализируемыми факторами. Значит, выбранные факторы существенно влияют на показатель производительности труда. Таким образом, изучаемая с помощью многофакторного корреляционного и регрессионного анализа стохастическая связь между исследуемыми показателями свидетельствует о целесообразности построения двухфакторной регрессионной модели производительности труда в виде линейного уравнения регрессии:

ухл = 84,03 - 0,41*! 4 3,37 х2.

Однако показатели множественной регрессии и корреляции могут оказаться подверженными действию случайных факторов. Поэтому только после проверки адекватности уравнения оно может быть пригодно, например, для выявления резервов повышения производительности труда.

Общая оценка адекватности уравнения может быть получена с помощью дисперсионного критерия Фишера. Применение же в этих целях множественного коэффициента корреляции недопустимо ввиду того, что многофакторный регрессионный анализ оперирует случайными наблюдениями, но не обязательно распределенными по многомерному нормальному закону (этому закону должны подчиняться отклонения фактических значений функции от расчетных). Совокупный коэффициент множественной детерминации определяет только качество выравнивания по уравнению регрессии.

Проверку значимости уравнения регрессии производят на основе вычисления ^-критерия Фишера:

| (9.21) |

| F = |

п-т

2 и-Г

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 548; Нарушение авторских прав?; Мы поможем в написании вашей работы!