КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Риск-менеджмент — понятие очень широкое, охватывающее самые различные проблемы, связанные практически со всеми направлениями и аспектами управления

|

|

|

|

Риск-менеджмент — это система управления риском и экономическими (прежде всего финансовыми) отношениями, возникающими в процессе этого управления, включающая стратегию и тактику управленческих действий.

Риски, обусловленные вероятностной природой будущих событий, хорошо предсказуемы методами теории вероятностей, их можно рассчитать и предвидеть, для чего применяется представительная (репрезентативная) статистика. Именно такие риски являются нормальными.

Лекция – 4 ч.

ü Понятие и классификация рисков в деятельности предприятия.

ü Риск-менеджмент, бенчмаркинг - важнейшие составляющие антикризисного управления.

ü Реинжиниринг - важнейшая составляющая антикризисного управления.

ü Концепция контроллинга в системе управления предприятием.

ü Стратегический и оперативный контроллинг

Слово «риск» (фр. risque) является синонимом опасности потерь, действий на удачу в расчете на счастливый случай.

Понятие «риск» в экономическом смысле предполагает потери, ущерб, вероятность которых связана с наличием неопределенности (недостаточности информации, недостоверности), а также выгоду и прибыль, получить которые возможно лишь при действиях, обремененных риском, что чаще всего связывается с инновационной деятельностью.

В менеджменте понятие «риск» прежде всего, связывается с характером и сложностью проблем, условиями принятия управленческих решений и прогнозированием результата. Управленческий риск следует рассматривать как характеристику управленческой деятельности, осуществляемой в ситуации той или иной степени неопределенности, вследствие недостаточности информации, при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации.

Размер потерь организации как результата деятельности в условиях неопределенности представляет собой «цену риска», а величина успеха (дополнительная прибыль) — «плату за риск». Риск проявляется в процессе реализации продукции производственно-хозяйственной системы или услуги и выступает одним из конечных результатов деятельности.

Риск — это опасность нежелательных отклонений настоящего от ожидаемых состояний будущего, из расчета которых принимаются решения в настоящем. Отклонения в положительную сторону — это счастливый случай, в противоположную — опасность потерь.

Риски, обусловленные неопределенностью, качественно сложнее, но их можно свести к ситуациям с нормальными рисками, если удастся вскрыть и уменьшить их неопределенность до разумных пределов

Источниками рисков могут выступать:

1. Внутренние причины, вызванные неправильными действиями персонала (несогласованность проекта со стратегией предприятия, просчеты в важных компонентах на прединвестиционной стадии, несоответствие идеи возможностям ее осуществления, неквалифицированное управление, недостаток практического опыта и т.д.).

2. Внешние причины, вызванные изменением рыночной конъюнктуры, экономической и политической ситуацией и другие причины, которые могут быть ожидаемыми, но на которые невозможно целенаправленно воздействовать.

Рис. Причины рисков.

Рис. Причины рисков.

В соответствии с источниками возникновения риски могут быть внешними и внутренними.

1. Внешние (по отношению к проекту, предприятию):

· политические;

· изменения законодательства (регулятивные);

· рыночные;

· недобросовестной конкуренции;

· финансовые;

· региональные;

· отраслевые;

· природно-климатические.

2. Внутренние (в пределах проекта, предприятия):

· технологические (риск нарушения технологической дисциплины, риск прерывания технологического цикла, риск производства некачественной продукции в результате нарушения технологического режима);

· технические;

· инновационные;

· геологические;

· геодезические;

· институциональные;

· экономические;

· социальные;

· риск злонамеренных действий.

Разделение рисков на внешние и внутренние производится довольно условно, так как между ними существует системная связь.

Вероятность наступления ожидаемого результата может быть получена на основании субъективных оценок динамического развития рисков.

Оценки динамического развития рисков включают в себя:

· финансовые риски,

· налоговые,

· инновационные,

· связанные с рисками НИОКР,

· инвестиционные риски при упущенной выгоде,

· снижения прибыли и риски прямых финансовых потерь.

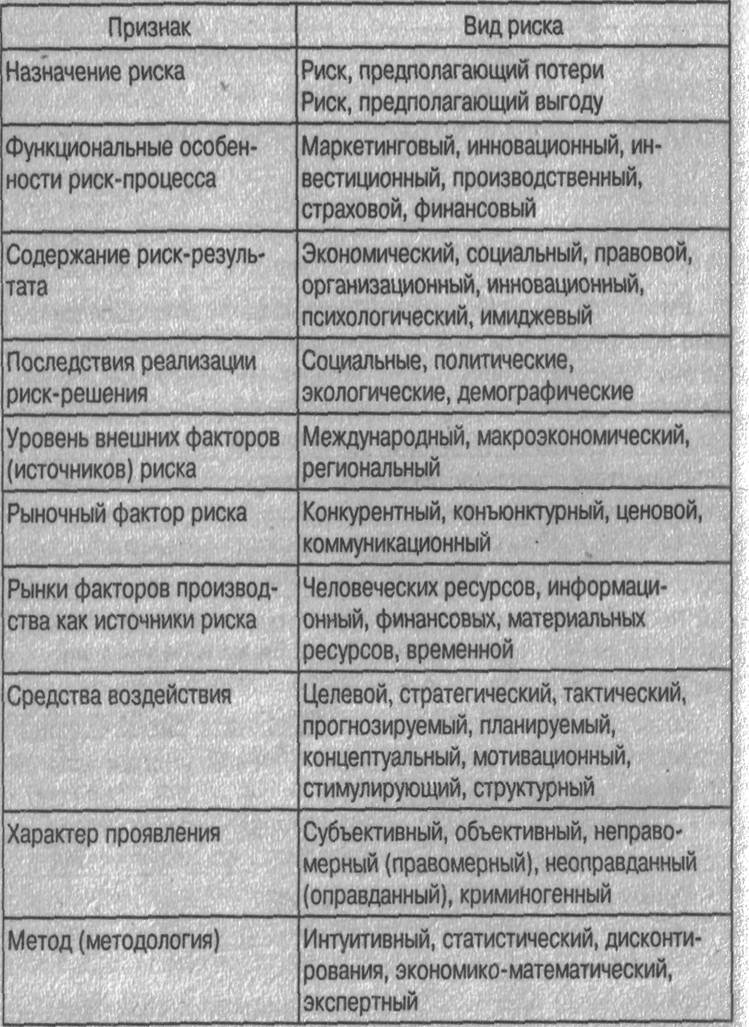

Рис. Классификация рисков:

В наиболее общем виде риски можно классифицировать на два основных типа:

а) предпринимательские риски;

б) непредпринимательские риски.

Непредпринимательские риски связаны с опасностью ущерба или потерь имущества и иных ценностей, не используемых в предпринимательских целях, а также потерь здоровья и жизни людей в ситуациях, не связанных с трудовой деятельностью по найму или предпринимательской деятельностью.

Предпринимательские риски включают опасности ущерба, потери имущества и ценностей, используемых в целях получения прибыли; опасности упущенной выгоды, потерь здоровья и жизни в процессе предпринимательской (производственно-хозяйственной) деятельности.

Предпринимательские риски иногда называют п роизводственными, хозяйственными или, что еще менее точно, коммерческими.

В общем случае риски классифицируются по масштабу своего проявления и влияния на экономических субъектов:

1. Для макроуровня характерен страновой риск — возможность изменения текущих и будущих экономических, в том числе фискально-монетарных, и социально-политических условий большой системы и ее составляющих в той степени, в которой они могут повлиять на способность государства, отдельных отраслей и фирм отвечать по взятым на себя обязательствам перед иностранными кредиторами или могут прямо или косвенно ущемить права собственности зарубежных инвесторов.

Страновой риск определяется как интегральный результат взаимодействия не зависящих от субъекта международной деятельности событий и обстоятельств (политических, экономических, финансовых, экологических, социальных и пр.). Итак, страновой риск может быть классифицирован на:

- общеэкономический (страновой (общегосударственный) коммерческий) риск;

- социально-политический риск.

В свою очередь общеэкономический риск на макроуровне классифицируется на:

♦ общеэкономический (страновой (общегосударственный) коммерческий) риск, включающий следующие риски:

— внешнеэкономический риск;

— внутриэкономический риск;

— фискально-монетарный риск;

— предсказуемые риски;

— непредсказуемые риски.

Фискально-монетарные риски включают:

♦ риск государственного регулирования;

♦ риск осуществления суверенной деятельности государства;

♦ экономический риск.

Фискально-монетарный риск включает в себя изменения в проводимой налоговой и кредитно-денежной политике государства, а также факторы стимулирования деловой активности отраслей и фирм и т. д.

Экономический риск включает следующие риски:

♦ инвестиционный риск является составной частью экономического риска в виде совокупности специфических рисков внутренних и внешних условий осуществления инвестиционной деятельности субъекта экономики, и представляет собой измеримую вероятность (угрозу) потерь активов и ресурсов (потери по крайней мере части своих инвестиций), недополучения доходов от них или появления дополнительных инвестиционных расходов и/или — возможность получения значительной выгоды (дохода) в процессе осуществления инвестиционной деятельности субъекта экономики в условиях неопределенности;

♦ финансовый риск (на государственном уровне связан с факторами неопределенности степени сбалансированности государственного бюджета), который подразделяется на:

- систематический (системный, рыночный) риск;

- риск неплатежеспособности;

- риск изменения кредитного рейтинга;

♦ деловой риск, включающий следующие группы рисков:

- риск трансакций;

- трансфертный риск — вероятность (угроза) потерь вследствие воздействия факторов неопределенности, связанных с:

1) переводом иностранной валюты или золота из одного государства в другое;

2) переводом денег из одного финансового учреждения в другое;

3) переводом именных ценных бумаг с одного владельца на другого;

4) перевозом товаров на определенную сумму, фиксированную договором;

♦ технико-технологический риск;

♦ инновационный риск;

♦ информационный риск;

♦ ресурсный риск (риски материальных и нематериальных ресурсов);

♦ риск субъекта экономики;

♦ риск трудовых ресурсов и др.

Социально-политический риск связан с такими факторами неопределенности, как-то: - нестабильность политического режима, внешние конфликты, коррупция, гражданские беспорядки;

- войны; изменения в политической ситуации, действующем законодательстве;

- трудовые конфликты;

- забастовки;

- социальная напряженность в обществе;

- изменения в криминогенной обстановке;

- экологические риски и др.,

Социально-политический риск на макроуровне подразделяется на:

♦ социальный риск;

♦ законодательно-правовой риск;

♦ экологический риск;

♦ криминогенный риск;

♦ политический риск.

Страновой риск включает в себя отдельные элементы других внешних рисков (политический, суверенный, валютный и др.).

2. Риски на мезоуровне имеют отраслевую и региональную природу.

Отраслевые риски связаны с факторами неопределенности, оказывающими влияние на экономическую ситуацию в совокупности отраслей, отраслях и подотраслях экономики, и обусловлена изменениями в экономическом состоянии совокупности отраслей, отраслей, подотраслей экономики как внутри, так и по отношению к другим совокупностям отраслей, отраслям и подотраслям экономики, их способностью функционировать и развиваться (изменения стадий жизненного цикла совокупности отраслей, отраслей, подотраслей экономики, количества и качества ресурсов, степени конкуренции и концентрации производства, налогового режима и т. д.)

Отраслевые риски можно классифицировать на:

♦ риск совокупности отраслей экономики:

♦ промышленный риск;

Под промышленным риском понимается опасность нанесения ущерба предприятию и третьим лицам вследствие нарушения нормального хода производственного процесса. Кроме того, к нему относятся: опасность повреждения ли утери производственного оборудования и транспорта, разрушение зданий и сооружений в результате воздействия таких внешних факторов, как силы природы и злоумышленные действия.

♦ аграрный риск;

♦ риск транспорта;

♦ риск жилищно-коммунального и бытового обслуживания;

♦ риск связи;

♦ риск культуры;

♦ риск искусства;

♦ риск науки и научного обслуживания;

♦ риск управления;

♦ риск общественных организаций;

♦ риск здравоохранения;

♦ риск физической культуры и социального обеспечения;

♦ риск образования;

♦ риск отрасли;

♦ риск подотрасли.

3. Предпринимательские риски (на микроуровне) включают этапы выведения на рынок товаров и услуг, роста, зрелости, насыщения рынка и упадка спроса на товары и услуги и обусловлены:

- изменениями в хозяйственной деятельности конкретного субъекта экономической (предпринимательской) деятельности;

- ошибками в процессе управления субъектом экономики, характерными для фазы эксплуатации реализуемой программы (проекта).

Предпринимательский риск — опасность возникновения не предусмотренных проектным замыслом материальных и финансовых потерь, убытков в ходе проведения предпринимательской деятельности, осуществления сделок.

Предпринимательский риск на уровне фирмы принято подразделять на финансовый (инвестиционный) и коммерческий риски.

1. Финансовые риски возникают в процессе управления финансами предприятия в связи с движением финансовых потоков в условиях неопределенности и представляют собой вероятность (угрозу) возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала, опасность потенциально возможной потери финансовых ресурсов (денежных средств) или недополучения прибыли (доходов) по сравнению с прогнозным вариантом или/и вероятность (угроза) получения дополнительной выгоды (дохода), связанной с риском в результате осуществления субъектом экономики ее финансовой деятельности в условиях неопределенности.

При оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции.

Риск и доход в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как с каким-либо отдельным видом активов, так и с их комбинацией. Инфляция уменьшает покупательную способность денег.

Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем больше предприятие зависит от кредиторов.

2. Коммерческий риск — вероятность (угроза) потерь, неполучения или недополучения определенного результата вследствие осуществления мероприятий по использованию всего организационно-технического, производственного и научного (инновационного) потенциала фирмы в процессе финансово-хозяйственной деятельности субъекта экономики в условиях неопределенности результатов коммерческой сделки.

Коммерческие риски, связанные с возможностью недополучения прибыли или возникновения убытков в процессе проведения торговых операций, могут проявляться в виде следующих событий:

♦ неплатежеспособность покупателя к моменту оплаты товара;

♦ отказ заказчика от оплаты продукции;

♦ изменение цен на продукцию после заключения контракта;

♦ снижение спроса на продукцию.

Коммерческий риск включает в себя маркетинговый (рыночный) и деловой риски.

2.1. Маркетинговый риск (риски, связанные с рынком; риски реализации) связан с факторами неопределенности, оказывающими влияние на конкурентоспособность продукции и субъекта экономики в целом, ценовую, ассортиментную, диверсификационную политику, правовые аспекты и т. д., связан с изменениями спроса и цен на рынке, например:

- ошибочность оценки рынка (его объема, сегментации);

- моральное старение продукции или ее несоответствие современным требованиям рынка;

- снижение ожидаемых цен или ухудшение возможностей реализации (например, расторжение долгосрочных контрактов на реализацию).

Маркетинговый риск включает в себя:

♦ торговый риск — вероятность (угроза) потерь вследствие воздействия различных факторов неопределенности, связанных с задержкой платежей, отказом от платежа в период транспортировки товара, не поставки товара и т. п.

2.1.1. Торговый риск включает:

♦ риск неоплаты продукции;

♦ риск задержки платежа;

♦ риск отказа от платежа в период транспортировки товара;

♦ риск не поставки товара;

♦ товарный риск;

2.1.1.1. Товарный риск, включающий:

- риск цен на товары (готовую продукцию);

- риск форвардной цены;

- риск изменчивости цен на товары (готовую продукцию);

- базовый товарный риск (риск спрэда);

♦ риски клиентов (потребителей продукции и услуг),

2.1.1.2. Риски клиентов, включающий:

- риск отказа оптовых потребителей вывезти продукцию;

- риск неплатежеспособности потребителей;

- риск отказа заказчика от приема продукции;

- риск снижения уровня платежеспособности потребителей;

- риск каналов сбыта;

- риск возможности дальнейшего использования нереализованной продукции субъекта экономики;

- риск территориального местонахождения продукции и услуг;

- риск вида продукции и услуг (по номенклатуре, позициям ассортиментного плана);

- риск инновационных продуктов (услуг) и технологий;

2.1.2. Риски поставщиков — связаны с факторами неопределенности рынков входящих ресурсов;

Риски поставщиков включают:

- риск невыполнения договоров поставок;

- риск нарушения графиков поставок субпоставщиков;

- риск банкротства предприятий-контрагентов;

- риск роста цен на ресурсы и их доставку;

- риск истечения срока действия гарантий поставщиков;

- риск определения объемов обеспечения субъекта экономики;

- риск определения цены входящих ресурсов;

- риск достоверности идентификации конкурентной ситуации ресурсных рынков;

2.1.3. Риск, связанный с технологическими факторами неопределенности целевых рынков, возникающих в процессе маркетинга и сбыта продукции, включает:

- риск определения емкости рынков;

- риск ценообразования;

- риск изменения величины маркетинговых затрат;

- риск конкуренции, включающий риск появления конкурентов и риск снижения цен конкурентами.

2.2. Деловой риск определяется такими факторами:

- организационно-технический потенциал субъекта экономики,

- эффективность производственной, научной (инновационной) и инвестиционной деятельности,

- устойчивость финансового положения, эффективность системы управления, сложность выпускаемой продукции и др.,

Деловой риск включает в себя по структурному признаку в соответствии с возможными видами предпринимательской деятельности, следующие внутренние риски:

♦ производственный риск;

♦ инновационный риск.

Производственный риск — вероятность (угроза) потерь от остановки производства или/и отклонения параметров производственной ситуации от заданного уровня вследствие воздействия различных факторов неопределенности, связанных с гибелью или повреждением основных и оборотных фондов (оборудования, сырья, транспорта и т. п.); производственными авариями и отказом оборудования; производственным браком; внедрением в производство новой техники и технологии; плохим инжинирингом; неудовлетворительным обучением или низким уровнем квалификации операционного персонала; недостаточностью обеспечения (неритмичностью поставок) производства необходимыми сырьем, материалами и комплектующими и т. д. в условиях неопределенности результата развития производственной ситуации.

Функции производственного риска:

1. Предвидение развития производственной ситуации;

2. Защитная функция;

3. Способность производства к поиску нетрадиционных решений в предотвращении возможных негативных результатов

Классификацию производственных рисков можно произвести также по виду производства:

а) риски основного производства;

б) риски вспомогательных и обслуживающих производств.

Производственный риск классифицируется на следующие риски:

2.2.1.1. Риск основной производственной деятельности, включающий следующие риски:

- риски этапов производственного цикла;

- технологический риск (риски этапов технологического цикла).

2.2.1.1.1. Технологический риск включает:

♦ риск нарушения технологической дисциплины;

♦ риск прерывания технологического цикла;

♦ риск производства некачественной готовой продукции в результате нарушения технологического режима;

♦ риск аварии;

♦ риск внеплановых остановок оборудования;

♦ риск остановки производства или сокращения объема производства;

♦ риск изменения качества сырья;

♦ риск изменчивости стоимости издержек производства;

♦ риск вспомогательной производственной деятельности. Классифицируется на следующие риски:

2.2.1.1.1.1. Риск вспомогательной производственной деятельности

- риск перебоев энергоснабжения;

- риск превышения сроков ремонта оборудования;

- риск аварии вентиляционных систем;

- риск аварии систем водо- и теплоснабжения;

- риск неподготовленности к освоению нового продукта;

♦ риск обслуживающих производственных процессов. Классифицируется на следующие риски:

2.2.1.1.1.2. Риск обслуживающих производственных процессов классифицируется на:

- риск пожароопасности (пожара) складского хозяйства;

- риск пожароопасности (пожара) производства;

- риск неисправности ЭВМ;

- риск недостаточной или неквалифицированной патентной защищенности нематериальных активов;

2.2.1.2. Транспортный риск — вероятность (угроза) потерь вследствие воздействия различных факторов неопределенности, связанных с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и др. Транспортный риск, включающий:

- риск изменения транспортных тарифов;

- материальный (имущественно-товарный) риск;

2.2.1.3. Информационный риск — вероятность (угроза) потерь активов субъекта экономики(предпринимателя) в результате потерь, порчи, искажения, разглашения информации.

Информационный риск классифицируется на:

- риск прерывания информации (прекращение нормальной обработки информации, например вследствие разрушения, вывода из строя вычислительных средств);

- риск кражи информации (считывание или копирование информации, хищение магнитных носителей информации и результатов печати с целью получения данных, которые могут быть использованы против интересов владельца (собственника) информации);

- риск модификации информации (внесение несанкционированных изменений в данные, направленные на причинение ущерба владельцу (собственнику) информации);

- риск электромагнитного воздействия и перехвата информации в автоматизированных и информационных системах (АИС);

- риск съема информации по акустическому каналу;

- риск прекращения питания АИС;

- риск ошибки операторов и поставщиков информационных ресурсов АИС;

- риск сбоев программного обеспечения АИС;

- риск неисправности аппаратных устройств АИС (в результате халатных действий сотрудников, несоблюдения техники безопасности, природных катаклизмов, сбоев программных средств и т. д.);

- риск разрушения данных (необратимое изменение информации, приводящее к невозможности ее использования);

2.2.1.4. Риск сферы управления (управленческий риск). Классифицируется на следующие риски:

- инжиниринговый риск;

- риск ошибочного выбора целей субъекта экономики;

- риск неверной оценки стратегического потенциала;

- риск ошибочного прогноза долгосрочного развития среды;

- риски центров образования затрат (риски бизнес-единиц);

- эксплуатационный риск;

- риски этапов жизненного цикла продукции и услуг, производимых субъектом экономики;

- риск условий хранения готовой продукции у субъекта экономики;

- риск длительности хранения запасов сырья, материалов и комплектующих (статический и динамический запас);

2.2.1.5. Риски персонала, включающие:

- риск повышения величины фонда - зарплаты;

- риск трудностей по набору квалифицированной рабочей силы;

- риск невысокого уровня зарплаты;

- риск набора персонала низкой квалификации;

- риск условий хранения запасов сырья, материалов и комплектующих и др.

2.2.1.6. Имущественный риск — вероятность (угроза) потерь имущества субъекта экономики (предпринимателя) в результате кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Рассмотрим наиболее существенные из них более подробно.

2.2.2. Инновационный риск представляет собой вероятность (угрозу) потери части своих ресурсов, недополучения либо потери запланированных прибыли, доходов от инновационного (венчурного) проекта, стоимости портфеля финансовых активов инновационной фирмы (венчурной компании) в целом при вложении средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта или появления дополнительных расходов и/или возможность получения значительной выгоды (дохода) по сравнению с запланированной в результате осуществления инновационной деятельности в условиях неопределенности (неполноты или неточности информации о динамике технико-экономических показателей производства, параметрах новой техники и технологии, качестве сырья и готовой продукции и т. д.). Исключить инновационный риск — риск применения новых технологий и новой техники — возможно.

Существуют риски, которые не являются специфическими для какого-либо сектора экономики, но крайне значимы для предпринимательской деятельности:

1. Операционный риск - возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры и т. д.

2. Риск ликвидности: а) возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры; б) возможность возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами.

3. Риск события — возможность непредвиденных потерь вследствие форс-мажорных обстоятельств, изменений законодательства, действий государственных органов и т. д. (одним из наиболее частых проявлений риска события являются юридический и налоговый риски).

4. Риск страховой — это:

1) вероятное событие или совокупность событий, на случай наступления которых проводится страхование; в международной практике — конкретный объект страхования (например, судно) или вид ответственности (например, полная гибель судна);

2) распределение между страховщиком и страхователем неблагоприятных экономических последствий при наступлении страхового случая.

Предпринимательский риск может быть классифицирован по следующим признакам:

♦ по степени повторяемости на конкретном предприятии;

♦ по учету в управлении (предвиденные или считающиеся невозможными);

♦ по возможности прогнозирования (предвидения) (предвиденные (непредвиденные); предсказуемые (непредсказуемые) риски);

♦ по умышленности действий (умышленные (неумышленные) предпринимательские риски (преступлений, служебных ошибок);

♦ по возможности страхования (страхуемые (частично страхуемые, не страхуемые) предпринимательские риски);

♦ по месту возникновения риска;

♦ по степени управляемости (управляемые (частично управляемые; неуправляемые) предпринимательские риски);

♦ по степени сложности, характеру воздействия и комплексности исследования (простые и составные (сложные) предпринимательские риски);

♦ по объектам возникновения;

♦ по уровню потерь активов;

♦ по центрам образования затрат;

♦ по этапам производственного цикла;

♦ по этапам технологического цикла;

♦ по этапам жизненного цикла производимой продукции (услуг);

♦ по месту нахождения продукции (услуг);

♦ по виду продукции (услуг) (по номенклатуре, позициям ассортиментного плана);

♦ по условиям хранения готовой продукции;

♦ по длительности хранения запасов сырья, материалов и комплектующих;

♦ по условиям хранения запасов сырья, материалов и комплектующих;

♦ по потребителям продукции (услуг);

♦ по каналам сбыта;

♦ по возможности дальнейшего использования нереализованной продукции;

♦ по сферам и источникам возникновения различают внутренние (несистематические) и внешние (систематические) предпринимательские риски.

♦ по причинам возникновения. Предпринимательские риски могут быть обусловлены следующими причинами:

— природными — землетрясение, наводнение, ураган, смерч, удар молнии, шторм (на море), извержение вулкана и т. д.;

— падение летательных аппаратов и их частей;

— износ зданий и сооружений, поломки машин и оборудования;

— ошибки персонала;

-— злоумышленные действия;

— нарушение своих обязательств контрагентами предпринимателя по сделкам;

— непредвиденные расходы — судебные и иные.

Используются следующие характеристики риска:

· размер вероятного ущерба (потерь) или величина ожидаемого дополнительного дохода (прибыли) как результат деятельности в риск-ситуации;

· вероятность риска — степень воздействия источника риска (события), измеряемая в пределах значений от 0 до I. Иначе говоря, каждый вид риска имеет нижние и верхние (от 0 до 1) границы вероятности;

· уровень риска — отношение величины ущерба (потерь) к затратам на подготовку и реализацию риск-решения. Изменяется по величине от нулевого значения до 1, выше которого риск не оправдан;

· степень риска - качественная характеристика величины риска и его вероятности. Различают степени: высокую, среднюю, низкую и нулевую;

· приемлемость риска — вероятность потерь и вероятность того, что эти потери не превысят определенный уровень (рубеж);

· правомерность риска — вероятность риска находится в пределах нормативного уровня (стандарта) для данной сферы деятельности, который нельзя превысить без правовых нарушений.

Важнейшими характеристиками риска являются оценка вероятности возникновения неблагоприятной ситуации в ходе предпринимательской (производственной и др.) деятельности и оценка этой неблагоприятной ситуации. Уровень риска определяется:

1. Содержанием предпринимательской (производственной и др.) деятельности (сложностью, масштабами, областью применения и т.п.);

2. Состоянием внутренней среды предприятия (квалификация кадров, качество и опыт менеджмента, технические, финансовые и организационные возможности предприятия и т.п.);

3. Внешней (окружающей) средой предприятия (политика государства, законодательство, экономическая конъюнктура и т.п.).

Для определения допустимого уровня риска используется двухмерная характеристика: степень и цена риска.

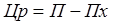

Показатель цены риска отражает количественную оценку вероятного результата определенной деятельности, т.е. показывает экономический результат, ради которого стоит идти на риск. Цена риска может быть выражена количественно в размере дополнительно полученной прибыли следующей формулой:

где П— вероятная прибыль с учетом данного вида риска и результата инновационной деятельности, Пх — планируемая прибыль без учета результата инновационной деятельности.

Степень риска количественно характеризует вероятность неблагоприятной динамики определенной деятельности и негативных результатов деятельности. Степень риска изменяется обратно пропорционально количеству включенных в портфель заказов производственных проектов предприятия.

Менеджер должен уметь рисковать, т. е. взвешенно, не преувеличивая опасности, добиваться намеченных целей при соблюдении границ правомерности риска. Если потери превышают выгоду, такое решение неоправданно. В сложных ситуациях используется совокупность критериев.

Под управлением риском понимается процесс выявления уровня неопределенности в ожидаемом результате, принятие и осуществление решения по минимизации последствий неблагоприятного воздействия на результаты деятельности случайных факторов, увеличение шансов повышения эффективности от их рационального использования в окружающей среде.

Управление рисками — одна из важнейших областей современного управления, связанная с деятельность ю в условиях неопределенности, сложного выбора вариантов управленческих действий. М енеджер, избегающий рискованных решений, становится опасным для организации, обрекает ее на застой, потерю конкурентоспособности. С расширением зоны рискованных ситуаций риск-менеджмент выступает объективно необходимым и весьма значимым элементом управления, важнейшей предпосылкой делового успеха.

Повышенный риск имеет место при самых различных обстоятельствах:

· при неправильном управленческом решении,

· при неудовлетворительно выполненном задании подчиненным,

· при неудачном выборе исполнителя,

· при ошибке в маркетинговом прогнозе,

· при отказе руководства принять радикальное предложение менеджера.

Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Риск предпринимателя количественно характеризуется субъективной оценкой ожи даемой величины максимального и минимального дохода (убытка) от вложения капитала. Чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

На степень и величину риска воздействуют через финансовый механизм, что осуществляется с помощью приемов финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению степени риска.

Главные задачи риск-менеджера:

· обнаружить область повышенного риска,

· оценить степень риска,

· разработать и принять меры, предупреждающие риск, в случае, когда ущерб уже имеет место,

· принять меры к оптимальному его возмещению,

· анализ и предупреждение рисков.

Риск-менеджмент как система управления состоит из двух подсистем:

· управляемой подсистемы-объекта управления

· управляющей подсистемы-субъекта управления.

Объектом управления в риск-менеджментевыступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи:

· между страхователем и страховщиком и кредитором,

· между предпринимателями и конкурентами

· между предпринимателями и кредитором и т.д.

Субъект управления в риск-менеджменте — группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. В указанную информацию входят сведения:

· о вероятности того или иного страхового случая, события,

· о наличии и величине спроса на товары, на капитал,

· о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п.

Риск-менеджмент выполняет определенные функции. Различают следующие функции риск-менеджмента:

— функции объекта управления, куда относится

1. организация разрешения риска, рисковых вложений капитала;

2. работы по снижению величины риска;

3. процессы страхования рисков (экономических отношений и связей между субъектами хозяйственного процесса)

— функции субъекта управления:

1. прогнозирование,

2. организация,

3. координация,

4. регулирование,

5. стимулирование,

6. контроль.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 628; Нарушение авторских прав?; Мы поможем в написании вашей работы!