КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сверхиндетифицируемые

|

|

|

|

Для того, чтобы СФМ была идентифицируема, необходимо чтобы каждое уравнение системы было идентифицируемо. В этом случае число параметров СФМ равно числу параметров приведенной формы.

Если хотя бы одно уравнение СФМ неидентифицируемо, то вся модель считается неидентифицируемой. В этом случае число коэффициентов приведенной формы модели меньше, чем число коэффициентов СФМ.

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае можно получить два и более значений одного структурного коэффициента на основе коэффициентов приведенной формы модели. В сверхидентифицируемой модели хотя бы одно уравнение сверхидентифицируемо, а остальные уравнения идентифицируемы.

Если обозначить число эндогенных переменных в i -том уравнении СФМ через Н, а число предопределенных переменных, которые содержатся в системе, но не входят в данное уравнение через D, то условие идентифицируемости модели может быть записано в виде следующего счетного правила:

если D+1 < H уравнение неидентифицируемо;

если D+1 = H уравнение идентифицируемо;

если D+1 > H уравнение сверхидентифицируемо;

Счетное правило является необходимым, но не достаточным условием идентификации. Кроме этого правила для идентифицируемости уравнения должно выполняться дополнительное условие.

Отметим в системе эндогенные и экзогенные переменные, отсутствующие в рассматриваемом уравнении, но присутствующие в системе. Из коэффициентов при этих переменных в других уравнениях составим матрицу. При этом если переменная стоит в левой части уравнения, то коэффициент надо брать с обратным знаком. Если определитель полученной матрицы не равен нулю, а ранг не меньше, чем количество эндогенных переменных в системе без одного, то достаточное условие индетификации для данного уравнения выполнено.

Поясним это на примере следующей структурной модели.

y1= b12 y2 + b13 y3 + a11 x1 + a12 x2

y2= b21 y1 + a22 x2 + a23 x3 + a24 x4 (5.6)

y3= b31 y1 + b32 y2 +a31 x1 + a32 x2

Проверим каждое уравнение системы на выполнение неоходимого и достаточного условия идентификации.

В первом уравнении три эндогенных переменных: y1,y2 и y3 (H=3). В нем отсутствуют экзогенные переменные x3 и x4 (D=2). Необходимое условие идентификации D+1=H выполнено.

Для проверки на достаточное условие составим матрицу из коэффициентов при переменных x3 и x4 (см. таблицу 5.1). В первом столбце таблицы показано, что коэффициенты при экзогенных переменных x3 и x4 взяты из уравнений 2 и 3 системы. Во втором уравнении эти переменные присутствуют и коэффициенты при них равны a23 и a24 соответственно. В третьем уравнении эти переменные отсутствуют, т.е. коэффициенты при них равны нулю. Так как вторая строка матрицы состоит из нулей, определитель матрицы равен нулю. Значит, достаточное условие не выполнено, и первое уравнение нельзя считать идентифицируемым.

Таблица 5.1

Матрица, составленная из коэффициентов при переменных x3 и x4.

| Уравнения, из которых взяты коэффициенты при переменных | Переменные | |

| x3 | x4 | |

| a23 | a24 | |

| 0 | 0 |

Во втором уравнении две эндогенные переменные: y1 и y2 (H=2). В нем отсутствует экзогенная переменная x1 (D=1). Необходимое условие идентификации D+1=H выполнено.

Для проверки на достаточное условие составим матрицу из коэффициентов при переменных y3 и x1, которые отсутствуют во втором уравнении (см. таблицу 5.2).

Таблица 5.2

Матрица, составленная из коэффициентов при переменных y3 и x1.

| Уравнения, из которых взяты коэффициенты при переменных | Переменные | |

| y3 | x1 | |

| b13 | a11 | |

| -1 | a31 |

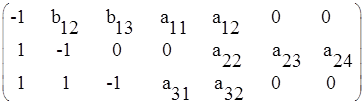

В третьем уравнении при переменной y3 коэффициент равен –1, так как эта переменная стоит в левой части уравнения. Действительно, третье уравнение можно записать в виде 0= b31 y1 + b32 y2 -1 y3 +a31 x1 + a32 x2 и тогда равенство b33 = –1 становится очевидным.

В общем случае СФМ может быть представлена в виде матрицы коэффициентов при переменных. В этом случае второе уравнение может быть задано вектором (b31, b32, -1, a31 , a32, 0, 0), а вся система одновременных уравнений (5.6) будет представлена матрицей

|

В примерах и задачах для контрольных работ мы будем представлять СФМ в виде такой матрицы коэффициентов при переменных модели.

Определитель представленной в таблице 5.2 матрицы не равен нулю, а ранг матрицы равен 2. Значит, достаточное условие выполнено, и второе уравнение идентифицируемо.

В третьем уравнении три эндогенные переменные: y1,y2 и y3 (H=3). В нем отсутствует экзогенные переменные x3 и x4 (D=2). Необходимое условие идентификации D+1=H выполнено.

Для проверки на достаточное условие составим матрицу из коэффициентов при переменных х3 и x4, которые отсутствуют в третьем уравнении (см. таблицу 5.3). Согласно таблице определитель матрицы равен нулю (первая строка состоит из нулей). Значит, достаточное условие не выполнено, и третье уравнение нельзя считать идентифицируемым.

Таблица 5.3

Матрица, составленная из коэффициентов при переменных x3 и x4.

| Уравнения, из которых взяты коэффициенты при переменных | Переменные | |

| x3 | x4 | |

| 0 | 0 | |

| a23 | a24 |

В эконометрических моделях иногда используются балансовые тождества переменных (например, вида y3= y1 + y2 + x1). Коэффициенты при переменных при этом не требуют оценок и уравнение не надо исследовать на идентификацию, но в проверке на идентификацию всей системы эти уравнения участвуют. Присутствующие иногда в моделях свободные и остаточные члены (а01, а02, а03,…e1 , e2, e3,…) не влияют на решение вопроса об идентификации.

При оценивании коэффициентов структурной модели используется ряд методов. С этими методами можно ознакомиться в рекомендованной литературе [1,2]. Рассмотрим косвенный метод наименьших квадратов (КМНК), который применяется в случае точно идентифицируемой структурной модели. Рассмотрим этот метод на примере следующей идентифицируемой модели, содержащей две эндогенные и две экзогенные переменные:

y1= b12 y2 + a11 x1 + e1 (5.8)

y2= b21 y1 + a22 x2 + e2

Для построения модели мы располагаем информацией, представленной в таблице 5.4

Таблица 5.4.

Фактические данные для построения модели

| n | у1 | у2 | х1 | х2 |

| 33,0 | 37,1 | |||

| 45,9 | 49,3 | |||

| 42,2 | 41,6 | |||

| 51,4 | 45,9 | |||

| 49,0 | 37,4 | |||

| 49,3 | 52,3 | |||

| Сумма | 270,8 | 263,6 | ||

| Средн.знач. | 45,133 | 43,930 | 7,500 | 10,333 |

Структурную модель преобразуем в приведенную форму модели.

y1= d11 x1 + d12 x2 + u1

y2= d21 x1 + d22 x2 + u2

u1 и u1 – случайные ошибки.

Для каждого уравнения приведенной формы при расчете коэффициентов d можно применить МНК.

Для упрощения расчетов можно работать с отклонениями от средних уровней y = y-ycp и x = x-xcp (ycp и xcp –средние значения). Преобразованные таким образом данные таблицы 5.4 сведены в таблицу 5.5. Здесь же показаны промежуточные расчеты, необходимые для определения коэффициентов dik. Переменные, означающие отклонение от средних значений изображаются далее жирным шрифтом и курсивом.

Для нахождения коэффициентов d1k первого приведенного уравнения можно использовать следующую систему нормальных уравнений:

Σ y1 x1 = d11 Σ x12 + d12 Σ x1 x2

Σ y1 x2 = d11 Σ x1 x2 + d12 Σ x22

Таблица 5.5

Преобразованные данные для построения приведенной формы модели

| n | у1 | у2 | х1 | х2 | у1*х1 | х12 | х1*х2 | у1*х2 | у2*х1 | у2*х2 | х22 |

| -12,133 | -6,784 | -4,500 | 0,667 | 54,599 | 20,250 | -3,002 | -8,093 | 30,528 | -4,525 | 0,445 | |

| 0,767 | 5,329 | -0,500 | 5,667 | -0,383 | 0,250 | -2,834 | 4,347 | -2,664 | 30,198 | 32,115 | |

| -2,933 | -2,308 | -0,500 | -1,333 | 1,467 | 0,250 | 0,667 | 3,910 | 1,154 | 3,077 | 1,777 | |

| 6,267 | 1,969 | 2,500 | -1,333 | 15,668 | 6,250 | -3,333 | -8,354 | 4,922 | -2,625 | 1,777 | |

| 3,867 | -6,541 | 2,500 | -9,333 | 9,667 | 6,250 | -23,333 | -36,091 | -16,353 | 61,048 | 87,105 | |

| 4,167 | 8,337 | 0,500 | 5,667 | 2,084 | 0,250 | 2,834 | 23,614 | 4,168 | 47,244 | 32,115 | |

| Сумма | 0,002 | 0,001 | 0,000 | 0,002 | 83,102 | 33,500 | -29,001 | -20,667 | 21,755 | 134,417 | 155,334 |

Подставляя рассчитанные в таблице 5.5 значения сумм, получим

83,102= 33,5 d11 - 29,001d12

-20,667= -29,001d11 + 155,334d12

Решение этих уравнений дает значения d11 = 2,822 и d12 = 0,394. Первое уравнение приведенной формы модели примет вид

y1 = 2,822 x1 + 0,394 x2 + u1

Для нахождения коэффициентов d 2k второго приведенного уравнения можно использовать следующую систему нормальных уравнений:

Σ y2 x1 = d21 Σ x12 + d22 Σ x1 x2

Σ y2 x2 = d21 Σ x1 x2 + d22 Σ x22

Подставляя рассчитанные в таблице 5.5 значения сумм, получим

21,755 = 33,5 d21 - 29,001d22

134,417= -29,001d21 + 155,334d22

Решение этих уравнений дает значения d 21 =1,668 и d22 =1,177. Второе уравнение приведенной формы модели примет вид

y2 = 1,668 x1 + 1,177 x2 + u2

Для перехода от приведенной формы к структурной форме модели найдем x2 из второго уравнения приведенной формы модели

x2 = (y2 - 1,668 x1) / 1,177

Подставим это выражение в первое уравнение приведенной модели, найдем структурное уравнение

y1 = 2,822 x1 + 0,394 (y2 - 1,668 x1) / 1,177 =

= 2,822 x1 + 0,335 y2 - 0,558 x1 = 0,335 y2 + 2,264 x1

Таким образом, b12 = 0,335; a11 = 2,264.

Найдем x1 из первого уравнения приведенной формы модели

x1 = (y1 - 0,394 x2) / 2,822

Подставим это выражение во второе уравнение приведенной модели, найдем структурное уравнение

y2 = 1,177 x2 + 1,668 (y1 - 0,394 x2) / 2,822 =

= 1,177 x2 + 0,591 y1 - 0,233 x2 = 0,591 y1 + 0,944 x2

Таким образом, b21 = 0,591; a22 = 0,944.

Свободные члены структурной формы находим из уравнений

А01= y1,cp - b12 y2,cp - a11 x1,cp =

45,133 – 0,335 * 43,93 –2,264* 7,5 = 13,436

А02= y2,cp - b21 y1,cp - a22 x2,cp =

43,93 – 0,591* 45,133 - 0,944 * 10,333 = 7,502

Окончательный вид структурной модели

y1= a01+ b12 y2 + a11 x1 + e1= 13,436 + 0,335 y2 + 2,264 x1 + e1

y2= a02+ b21 y1 + a22 x2 + e2= 7,502 + 0,591 y1 + 0,944 x2 + e2

Литература по теме 5:

1. Елисеева И.И. Эконометрика: Учебник. - М.: Финансы и статистика, 2001.

2. Елисеева И.И. Практикум по эконометрике: Учебное пособие. –

М.: Финансы и статистика, 2001.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 287; Нарушение авторских прав?; Мы поможем в написании вашей работы!