КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Составление сметы затрат на плановый год

|

|

|

|

Убытки; 2 — прибыль

Критический объем выпуска определенной продукции в натуральном измерении, начиная с которого производство становится рентабельным, можно исчислять аналитически. Как видно из графика, при критической программе производства затраты и выручка от продажи изделия данного предприятия становятся одинаковыми:

где Ц — цена единицы продукции.

Критический объем производства (точку безубыточности) при необходимости можно определить и в денежном измерении, что является наиболее приемлемым для многопродуктового производства. В этом случае

где Вкр — критический объем производства в денежном выражении;

Со пер — общая (совокупная) величина переменных затрат.

Переменную величину Со пер необходимо представить как функцию объема производства с помощью коэффициента маржинальной прибыли kм, определяемого по формуле

Чем больше объем производства сверх критической его величины (точки безубыточности), тем больше и экономическая безопасность производства, измеряемая соответствующим коэффициентом kб который исчисляется с помощью формулы

где N — фактический (плановый) объем производства.

Этот показатель можно рассчитать и на основе стоимости производства продукции (В).

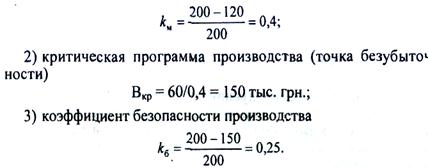

Условный пример. Предприятие изготовляет и продает за год продукции на 200 тыс. грн. Затраты на ее изготовление составляют 180 тыс. грн., в том числе переменные — 120 тыс. грн., постоянные — 60 тыс. грн. Исходя из этого показатели коэффициента маржинальной прибыли, критической программы производства, коэффициента безопасности производства будут составлять:

1) коэффициент маржинальной прибыли

Последний показатель (kб) свидетельствует о том, что уменьшение фактического объема производства на 25 % является критическим, и в этом случае предприятие не будет иметь прибыли. Дальнейшее сокращение производства приведет к прямым убыткам.

Совокупные затраты предприятия в зависимости от их назначения выражаются несколькими показателями. К основным относятся сметы производства, себестоимость товарной и реализованной (проданной) продукции.

Смета производства — это затраты предприятия, связанные с основной (операционной) его деятельностью за определенный период. Сводная смета предприятия составляется по экономическим элементам. Примерная форма показана в табл. 9.1 а ниже кратко рассмотрено содержание отдельных элементов затрат и порядок разработки сметы.

Таблица 9.1

СМЕТА ПРОИЗВОДСТВА НА ______________ год

| Элементы затрат | Сумма, тыс. грн | |

| фактическая за прошлый год | план на следующий год | |

| 1. Материальные затраты | ||

| 2. Заработная плата | ||

| 3. Отчисления на социальные нужды | ||

| 4. Амортизация основных фондов и нематериальных активов | ||

| 5. Прочие затраты | ||

| 6. Всего затрат | ||

| 7. Затраты, не включаемые в производственную себестоимость продукции | ||

| 8. Изменение остатков затрат будущих периодов (прирост отнимается, уменьшение добавляется) | — | +200 |

| 9. Изменение остатков резервов будущих платежей (прирост добавляется, уменьшение отнимается) | + 10 | — |

| 10. Изменение остатков незавершенного производства (прирост отнимается, уменьшение добавляется) | +50 | -300 |

| 11. Производственная себестоимость товарной продукции | ||

| 12. Изменение остатков нереализованной продукции по производственной себестоимости (прирост отнимается, уменьшение добавляется) | -140 | +100 |

| 13. Производственная себестоимость реализованной продукции |

Материальные затраты как элемент сметы состоят из затрат на:

• сырье и основные материалы, являющиеся материальной субстанцией продукции;

-• изделия, которые нужно приобрести для укомплектования продукции (двигатели, приборы и т. п.);

• покупные полуфабрикаты (штамповки, отливки, поковки и т. п.);

- • производственные услуги сторонних предприятий и организаций, необходимые для изготовления продукции;

• вспомогательные материалы, используемые в технологическом процессе (крепежные детали, краски, инструмент и т. п.) или необходимые для его обслуживания (ремонта, эксплуатации оборудования и др.), на хозяйственные нужды и управленческие потребности (содержание помещений, канцелярские товары и т. п.);

• топливо и энергия со стороны (электроэнергия, газ, пар, и т. п.);

затраты на собственное производство энергии включаются в смету по отдельным элементам;

• поиск и использование природного сырья (отчисления на геологоразведочные работы, рекультивацию земель и др.).

Затраты на материалы определяются на основе норм их расхода и цен с учетом транспортно-заготовительных расходов, которые не являются составляющими других элементов сметы (плата за транспортировку, погрузочно-разгрузочные работы, комиссионные заготовительным организациям и др.). Из стоимости материалов вычитают стоимость отходов по цене использования или продажи.

Заработная плата включает все формы оплаты труда штатного и внештатного производственного персонала предприятия, т. е. персонала, занятого производством продукции, обслуживанием производственного процесса и управлением. Не включают в смету выплаты работникам, которые финансируются из прибыли или других источников специального назначения.

Отчисления на социальные нужды содержат отчисления на социальное страхование, в Пенсионный фонд и на другие подобные мероприятия. Величина этих отчислений определяется по установленным нормам, исходя из затрат на оплату труда независимо от источников ее финансирования.

Амортизация основных фондов в виде амортизационных отчислений на полное их воспроизводство (реновацию) определяется по установленным нормам на основании их балансовой стоимости. Амортизация нематериальных активов осуществляется по линейно-равномерному методу, исходя из срока их функционирования.

В прочие затраты включают те из них, которые по содержанию нельзя отнести к названным выше. Это широкий круг затрат различного назначения, а именно: оплата услуг связи, охраны, расходы на командировки, страхование имущества, вознаграждение за изобретения и рационализаторские предложения, оплата работ по сертификации продукции, расходы на гарантийный ремонт, арендная плата и др.

Смета производства, обобщающая поэлементные затраты предприятия, показывает их ресурсную структуру (затраты на материалы, персонал, основные фонды), что очень важно для анализа факторов снижения себестоимости продукции.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 299; Нарушение авторских прав?; Мы поможем в написании вашей работы!