КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка рентабельности и деловой активности

|

|

|

|

По платежеспособности см. рис. 10.3.

По финансовой устойчивости;

По деловой активности;

По рентабельности;

По прибыльности;

|

Прибыльность предприятия измеряется двумя показателями — прибылью и рентабельностью. Прибыль в ыражает абсолютный эффект без учета использованных ресурсов. Поэтому для анализа ее дополняют показателем рентабельности.

Таблица 10.1

БАЛАНС ПРЕДПРИЯТИЯ ПО СОСТОЯНИЮ НА _________ (в тыс. грн.; цифры условные)

| Актив | сумм | Пассив | Сумма |

| I. Необоротные активы 1 Нематериальные активы — остаточная «clOHMOt.n» — первичная стоимость — износ 2 Незавершенное строительство 3 Основные средства — остаточная стоимость — первичная стоимость — износ 4 Долгосрочные финансовые инвестиции 5 Др\1 не необоротные активы | 220 320 100 11000 15000 4000 | I. Собственный капитал 1 Уставный капот ал 2 Дополнительный капитал 3 Резервный капитал 4 Нераспределенная прибыль | 2000 4500 |

| Всего по разделу I | Всего по разделу I | ||

| II. Оборотные активы 1 Запасы — производственные запасы — незавершенное производство — годовая продукция 2 Векселя полученные 3 Дебиторская задолженность за товары, услуги 4 Дебиторская задолженность по расчетам 5 Текущие финансовые инвестиции 6 Денежные средства и их эквиваленты 7 Другие оборотные активы | 2200 3 000 1 500 1 700 1 300 | 11. Обеспечение последующих выплат и платежей | — |

| III. Долгосрочные обязательства 1 Долгосрочные кредиты 2 Другие долгосрочные обязательства | |||

| Всего по разделу I | Всего по разделу III | ||

| III. Затраты будущих периодов | IV. Текущие обязательства 1 Краткосрочные кредиты 2 Векселя выданные 3 Кредиторская задолженность за товары, услуги 4 Кредиторская задолженность по расчетам 5 Другие текущие обязательства | 1 520 2200 1 200 | |

| Всего по разделу IV | |||

| V. Доходы будущих периодов | |||

| Баланс | Баланс |

Рентабельность — это относительный показатель эффективности работы предприятия, который в общей форме исчисляется как отношение прибыли к затратам (ресурсам). Рентабельность имеет несколько модификаций в зависимости от того, какие именно прибыль и ресурсы (затраты) используются в расчетах.

Прежде всего, выделяют рентабельность инвестированных ресурсов (капитала) и рентабельность продукции. Рентабельность инвестированных ресурсов (капитала) определяется в нескольких модификациях: рентабельность активов, рентабельность собственного капитала, рентабельность акционерного капитала.

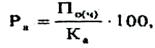

Рентабельность активов (Ра) характеризует эффективность использования наличного имущества предприятия и исчисляется по формуле

где По(ч) — общая (чистая) прибыль предприятия за год;

Ка— средняя сумма активов по годовому балансу.

Исчисляется этот показатель, исходя из общей (до налогообложения) или чистой (после налогообложения) прибыли. Единого методического подхода в этом случае не существует. Поэтому необходимо при расчетах обозначать, какая именно прибыль взята.

Наряду с рентабельностью всех активов определяется рентабельность по отдельным видам деятельности (например, рентабельность производства, сервисного обслуживания, коммерческой деятельности и др.).

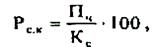

Рентабельность собственного капитала (Рс.к.) отражает эффективность использования активов, созданных за счет собственных средств:

где Пч — чистая прибыль предприятия;

Кс — собственный капитал.

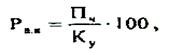

Рентабельность акционерного капитала ( Рак) свидетельствует о верхнем пределе дивидендов на акции и исчисляется по формуле

где Ку — уставный капитал (номинальная стоимость проданных акций).

Этот показатель можно определять так же, как рентабельность акционерного капитала, сформированного только из обычных (простых) акций. В этом случае не учитывают дивиденды на привилегированные акции, а из уставного капитала исключают номинальную стоимость этих акций.

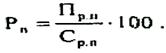

Рентабельность продукции. (Рп.) характеризует эффективность затрат на ее производство и сбыт. Она определяет отношение прибыли от реализации продукции (П) к общей ее себестоимости за тот же период (Ср.п.), т.е.

Рентабельность продукции можно исчислять так же, как отношение прибыли от реализованной продукции к ее общему объему. Именно в таком виде этот показатель используется (исчисляется) в зарубежной практике хозяйствования.

В многономенклатурном производстве наряду с рентабельностью всей продукции определяется также рентабельность отдельных ее разновидностей. Рентабельность одного изделия (Рi) рассчитывается по следующей формуле

где Ц i, Сi - соответственно цена и себестоимость i-го изделия.

Деловая активность предприятия является достаточно широким понятием и включает многие аспекты его деятельности. Специфическими показателями в этом случае служат показатели оборотности активов и товарно-материальных запасов, величины дебиторской и кредиторской задолженности.

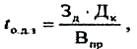

Средний срок оплаты дебиторской задолженности покупателями продукции предприятия (tодз) определяется по формуле

где Зд — дебиторская задолженность (задолженность покупателей);

Дк — количество календарных дней в периоде, за который исчисляется показатель (год — 360, квартал — 90);

Впр — объем продажи продукции за расчетный период.

За период tодз платежные требования предприятия к покупателям преобразуются в деньги. Понятно, что сокращение этого периода является экономически выгодным, а удлинение (по сравнению с установленным сроком или прошлым годом) — нежелательным и требует выяснения причин последнего.

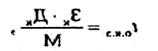

Средний срок оплаты кредиторской задолженности поставщикам (tокз) определяется из соотношения:

где Дк— величина кредиторской задолженности поставщикам;

М — объем закупки сырья и материалов за расчетный период в денежном измерении.

Сокращение сроков оплаты кредиторской задолженности при прочих равных условиях не может быть признано положительным явлением для предприятия, поскольку связано с мобилизацией дополнительных средств. Увеличение же периода оплаты задолженности может быть следствием различных причин: ухудшения условий расчетов с контрагентами, недостатка средств у предприятия, затягивания оплаты с целью использования кредиторской задолженности как источника финансирования.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 222; Нарушение авторских прав?; Мы поможем в написании вашей работы!