КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

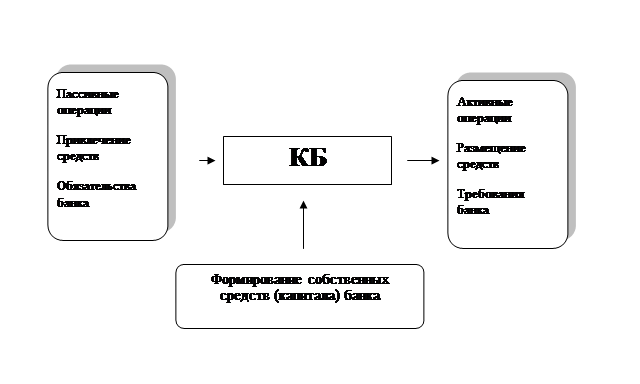

Две стороны деятельности коммерческого банка

|

|

|

|

Кредитные организации и их виды

КАК ФИНАНСОВЫЙ ПОСРЕДНИК

КОММЕРЧЕСКИЙ БАНК

Деятельность кредитных организаций в Российской Федерации регламентируется Федеральным законом «О банках и банковской деятельности» от 2 декабря 1990 г. №395-1.

Кредитная организация (КО) — это юридическое лицо, основная цель деятельности которого — извлечение прибыли от посреднических операций на денежном рынке. КО может образовываться на основе любой формы собственности как хозяйственное общество и действует на оснований специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России).

Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции:

• привлечение во вклады денежных средств физических и юридических лиц;

• размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

• открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) имеет право осуществлять отдельные банковские операции, предусмотренные Законом «О банках и банковской деятельности», допустимое сочетание которых определяется Банком России. Существуют расчетные НКО и организации инкассации, деятельность которых регламентируется соответствующими типовыми положениями.

Расчетные КО вправе осуществлять следующие банковские операции:

• открытие и ведение банковских счетов юридических лиц;

• расчеты по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

В зависимости от функционального назначения НКО могут так

же обслуживать юридических лиц на рынке межбанковских кредитов (МБК), валютном рынке, рынке драгметаллов, производить расчеты по пластиковым картам, инкассацию денежных средств, векселей, платежных-и расчетных документов и кассовое обслуживание юридических лиц, операции по купле-продаже инвалюты в безналичной форме и другие сделки, предусмотренные

их уставами. НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения их от своего имени и за свой счет. НКО вправе выполнять операции, как в рублях, так и в иностранной валюте.

Организации инкассации производят инкассирование денежных средств, векселей, платежных и расчетных документов.

Банковская система аккумулирует временно свободные средства фирм, домохозяйств, государства и посредством кредита перераспределяет их в те сферы хозяйства, где они необходимы в данный момент. Банки являются финансовыми посредниками между первичными инвесторами (владельцами временно свободных средств) • и заемщиками.

С точки зрения движения денежных потоков деятельность банка необходимо разделить на две части:

пассивные операции — операции по привлечению средств, например прием вкладов (депозитов), выпуск собственных долговых обязательств, получение кредитов у других банков. Перед владельцами привлеченных средств у коммерческого банка (КБ) возникают обязательства.

К пассивным операциям банков относится также формирование собственных средств (капитала), например пополнение уставного капитала за счет дополнительной эмиссии акций, образование резервного и специальных фондов;

активные операции — операции по размещению средств, например выдача ссуд (кредитов), покупка ценных бумаг, валюты, драгоценных металлов и т.д. При совершении активных операций у коммерческого банка возникают требования, например по отношению к заемщикам.

Схема, приведенная на рис. l.l, очень проста, однако ее усвоение позволяет четко «поставить на место» активы и пассивы, что чрезвычайно важно для понимания сущности банковского дела, а в дальнейшем для усвоения курса бухгалтерского учета в банке. Следует заметить, что в банковских нормативных документах чаще употребляются термины «требования и обязательства», чем «активы и пассивы», а потому важно четко установить и запомнить соотношение между этими понятиями.

Рис. 1.1. Две стороны деятельности коммерческого банка

Рис. 1.1. Две стороны деятельности коммерческого банка

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 516; Нарушение авторских прав?; Мы поможем в написании вашей работы!