КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет газопровода

|

|

|

|

План

Лекція 10

Тема. Технологія страхування в туристичній сфері

1. Сутність та види страхування. Особливості страхування в туризмі.

2. Технологія страхування діяльність страхових компаній. Безпека туристичної подорожі.(С.Р)

1. Сутність та види страхування. Особливості страхування в туризмі.

В умовах ринкових відносин у зв'язку з ускладненням відносин суб'єктів господарювання, збільшенням масштабів і посиленням концентрації виробництва ступінь ризикованості в суспільстві зростає. У результаті, виникає об'єктивна потреба у страхуванні як ефективному засобі забезпечення економічної безпеки суб'єктів господарювання і життєдіяльності людей шляхом відшкодування збитків від ризикових обставин, зумовлених природними явищами (стихійними лихами) та нещасними випадками, що загрожують життю, здоров'ю та майну людини.

У Законі України "Про страхування" від 4 жовтня 2001 р. № 2745-ІП зазначено, що страхування — це вид цивільно-правових відносин із захисту майнових інтересів громадян (фізичних) і юридичних осіб під час настання страхового випадку, визначеного договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати страховиками страхових платежів (внесків, страхових премій).

Сутність і зміст страхової діяльності розглядають через її функції: ризикову (відшкодування), тобто матеріальну відповідальність страхових компаній (СК) за наслідки ризику; заощадження засобів (накопичувальну), застосовуване за окремими видами особистого страхування (життя, пенсій, ренти) з урахуванням інвестиційного доходу протягом терміну дії договору; попереджувальну (превентивну), тобто фінансування заходів з метою зменшення наслідків страхових подій; контрольну (державний нагляд і внутрішній аудит); ціноутворення (тарифікація).

Принципи, на яких ґрунтується здійснення страхової діяльності, такі:

— вільний вибір страхувальником страховика, а страховиком — виду страхування;

— страховий ризик — потенційна можливість збитку або втрати доходу при настанні визначених подій;

— страховий інтерес страхувальника і страховика як законна вимога відшкодувати майновий збиток, пов'язаний із правом власності, володіння, розпорядження і використання об'єкта страхування та права вимоги від страховика дотримання умов договору;

— максимальна сумлінність, тобто довіра між сторонами, надання повної інформації з предмета укладеного договору страхування як на етапі його укладання, так і на етапі виконання;

— страхове відшкодування на рівні збитку, тобто виплати не мають приносити страхувальнику прибуток, страхове відшкодування має лише відновити його майнове становище до того рівня, що був безпосередньо перед страховим випадком, який трапився;

— застереження, тобто включення до договору страхування особливих клаузул. Наприклад, франшиза — позначена в договорі незначна частина збитку, яка при настанні страхової події не відшкодовується страховиком;

— суброгація (зустрічний регресний позов) означає можливий позов до третьої (винної) особи в збитку з метою компенсації матеріальних витрат страховика в обсязі виплаченого ним страхового відшкодування;

— диверсифікованість, тобто законодавча можливість розширення ділової активності страховиків за межами основної діяльності;

— контрибуція, або спільне покриття фактичного ризику страховиками пропорційно страховим сумам договорів за страхуванням одного об'єкта;

— перестрахування та співстрахування як особливі види страхових відносин, що дають змогу підвищити гарантію виконання страхових зобов'язань перед страхувальниками.

Відповідно до цих критеріїв (якісних ознак) класифікацію страхування розглядають за такими ознаками, як:

— історичні, що передбачає виділення етапів еволюції розвитку потреб у страхуванні та пропозиції страхових послуг згідно із законодавством із страхування:

а) 1991—1992 pp. — формування системи Укрдержстраху;

б) 1993—1996 pp. — початок функціонування національної системи страхування незалежної України в умовах різноманітних організаційних форм страхування (від прийняття Декрету Кабінету Міністрів України "Про страхування" у 1993 p.);

в) із 1996 р. донині — зміцнення фінансових основ діяльності страхових компаній (після затвердження Закону України "Про страхування");

— економічні

а) залежно від спеціалізації страховика (страхування життя і ризикове страхування);

б) за об'єктами страхування (особисте та майнове страхування, страхування відповідальності);

в) за видом майна (автотранспортне, морське, авіаційне, космічне, кредитне, вогневі ризики та ін.);

г) за статусом страхувальника (захист інтересів громадян — фізичних осіб і суб'єктів підприємницької діяльності — юридичних осіб);

д) за статусом страховика (державне, взаємне, комерційне);

— юридичні

а) за ліцензованими видами страхування;

б) за формами здійснення страхування (добровільне й обов'язкове).

Обов'язкова форма страхування відбувається за такими ознаками:

— установлення законом, згідно з яким страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники — вносити належні страхові платежі (перелік об'єктів, обсяг страхової відповідальності, норми страхового забезпечення, порядок установлення тарифних ставок; надане право їх диференціації на місцях: періодичність внесення страхових платежів);

— суцільне охоплення зазначених у Законі України "Про страхування" об'єктів після щорічної їх перереєстрації, нарахування страхових платежів і стягнення у встановлений термін;

— автоматичність — поширення на об'єкти, зазначені у цьому законі;

— здійснення незалежно від внесення страхових платежів (стягнення внесків зі страхувальника здійснюється аж до судового порядку, а у разі або втрати, або ушкодження застрахованого майна, не оплачуваного страховими внесками, страхове відшкодування підлягає виплаті з утриманням заборгованості за страховими платежами, а на не внесені в термін страхові платежі нараховується пеня);

— безстроковість, тобто дія протягом усього періоду, доки страхувальник користується застрахованим майном;

— нормування страхового забезпечення з метою спрощення страхового оцінювання і порядку виплати страхового відшкодування.

Добровільне страхування відбувається на основі договору між страхувальником і страховиком. Загальні умови та порядок його здійснення визначаються правилами страхування конкретного страховика, що встановлюються ним самостійно відповідно до вимог законодавства; конкретні умови визначаються безпосередньо у процесі укладання договору страхування.

В умовах ринку ступінь ризику збільшується і є невід'ємною складовою підприємницької діяльності, платою за ринкову свободу.

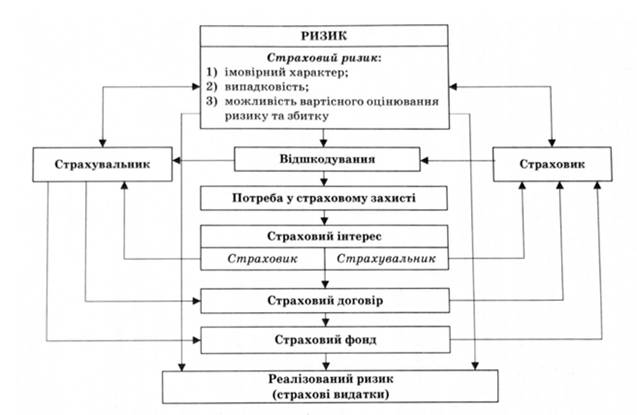

Страховим ризикам притаманні ймовірний характер події, випадковість її настання, можливість кількісного оцінювання наслідків страхової події. Потреба у страховому захисті виникла з появою людини і зростала у процесі її діяльності.

Можливість страхування збігається із страховими інтересами сторін, страховиків і страхувальників. Результатом домовленості сторін є страховий договір, який починає діяти з моменту першого страхового внеску. Страховий фонд формується за допомогою зусиль страховика на страховому та інвестиційному ринках. Унаслідок реалізованого ризику (страхового випадку) настає відповідальність страховика щодо компенсації збитку страхувальника (рис. 1).

Розглянемо розрахунок тарифних ставок за ризиковими видами страхування.

Страховий тариф — це ставка страхового внеску з оди н н ці страхової суми, який складається з нетто-ставки та навантаження.

За видом страхування, що розробляється, розраховуються:

1. Імовірність настання страхового випадку за одним договором страхування (q):

(1)

(1)

де т — кількість страхових випадків; N — загальна кількість договорів.

Імовірність безпеки за конкретним видом страхування можна розраховувати за допомогою статистичного методу на основі статистики подій, наприклад, дорожньо-транспортних пригод, пожеж, дитячої смертності, нещасних випадків та ін.

2. Середня страхова сума за одним договором страхування (S):

(2)

(2)

де S — страхова сума за і-им договором.

3. Середня сума страхових виплат (SB):

(3)

(3)

де SBK — страхові виплати за k-им договором, за яким трапився страховий випадок.

Рис. 1. Система взаємозв'язків між страхувальником і страховиком

Під час страхування за новими видами ризиків за браку фактичних даних про результати наданих страхових послуг подані вище величини можна оцінити за допомогою експертного методу або за аналогами.

4. Відношення ( ) як показник збитковості страхової суми рекомендується брати не менше:

) як показник збитковості страхової суми рекомендується брати не менше:

— 0,3 — у процесі страхування від нещасних випадків, у медичному страхуванні та видах, подібних до них;

— 0,4 — під час страхування засобів наземного транспорту;

— 0,5 — при страхуванні вантажів і майна, крім транспорту;

— 0,6 — у процесі страхування засобів повітряного та водного транспорту;

— 0,7 — під час страхування різних видів відповідальності.

5. Нетто-ставка Т п складається із двох частин — основної To і ризикового навантаження Т

(6)

(6)

де а(у) — коефіцієнт, що залежить від гарантій безпеки у (табл.1);

N — кількість укладених договорів;

q — імовірність страхового випадку.

Таблиця 1. Значення коефіцієнта а(у)

| У | 0,84 | 0,90 | 0,95 | 0,98 | 0,999 |

| а | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

6. Брутто-ставка (Т) визначається таким чином:

(7)

(7)

де f — частка навантаження в тарифній ставці (%).

Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій).

Страхування в туризмі - це система відносин між страховою компанією і туристом по захисту його життя і здоров'я та майнових інтересів при настанні страхових випадків.

Страхування здійснюється також господарюючими суб'єктами, які страхують своє майно, транспортні засоби, фінансові ризики. Ці види страхування в туризмі проводяться в тому ж порядку, що й страхування в інших галузях економіки.

Страховиками визнаються юридичні особи, створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно із Законом України "Про господарські товариства" з урахуванням особливостей, передбачених цим Законом, а також, хто одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Страхова діяльність в Україні здійснюється тільки страховиками-резидентами України.

Страхувальники - це юридичні особи та дієздатні громадяни, які уклали зі страховиками договори страхування або є страхувальниками відповідно до законодавства України.

Сутність страхування, як і будь-якої іншої економічної категорії, визначається її функціями. Страхування виконує чотири функції: ризикову, попереджувальну, ощадну, контрольну.

Зміст ризикової функції страхування полягає у відшкодуванні ризику. В межах дії цієї функції відбувається перерозподіл грошової форми вартості між учасниками страхування у зв'язку з наслідками випадкових страхових подій. Ризикова функція страхування є головною, бо страховий ризик, як ймовірність шкоди, безпосередньо пов'язаний з основним призначенням страхування по відшкодуванню міжнародних втрат потерпілим.

Попереджувальна функція страхування полягає у фінансуванні за рахунок коштів страхового фонду заходів по зменшенню страхового ризику.

Ощадна функція страхування сприяє накопиченню грошової суми на подальше життя.

Контрольна функція страхування полягає в перевірці цільового формування та використання коштів страхового фонду.

Особливості страхування в туризмі стосуються безпосередньо страхування туристів. Застосовуються наступні види страхування: медичне; від нещасного випадку; майнове; на випадок затримки транспорту; витрат, пов'язаних із неможливістю здійснити поїздку; асистанс; страхування відповідальності власника автотранспортних засобів та інші.

Одним із основних видів страхування в туризмі є медичне страхування, яке, в основному, покриває всі витрати на медичні послуги, послуги стаціонарного лікування, перевезення машиною швидкої допомоги, придбання ліків, догляд за хворим, а у випадку смерті за кордоном - траспортування тіла на батьківщину.

Не менш важливим є страхування від нещасних випадків. Страховим випадком визнаються: смерть застрахованого, яка настала в результаті нещасного випадку, що відбувся із застрахованим під час дії договору страхування; інвалідність, одержана в результаті нещасного випадку; часткова втрата працездатності в результаті нещасного випадку, який мав місце під час дії договору страхування.

Стаття 17 Закону України "Про туризм" передбачає, що "Страхування туристів (медичне та від нещасного випадку) обов'язкове і здійснюється суб'єктами туристичної діяльності на основі угод зі страховими компаніями, які мають право на здійснення такої діяльності".

Суб'єкт туристичної діяльності, який надає туристичні послуги, зобов'язаний забезпечити страхування туристів та осіб, які їх супроводжують. Для цього договір страхування із страховиком можуть укласти самі туристи або суб'єкт туристичної діяльності як агент страхової компанії. У першому випадку перевіряється наявність у туриста страхового полісу і його копія додається до договору про надання туристичних послуг. У другому – договір страхування укладається безпосередньо в туристичному підприємстві агентом страхової компанії, яка має ліцензію на право здійснення діяльності, пов'язаної з організацією медичного страхування і страхування від нещасного випадку.

Особливим видом страхування є асистанс. Він забезпечує туристів або спеціалістів, відряджених за кордон, допомогою на місці в технічній (ремонт автомобіля), грошовій або іншій формі.

Асистанс - це перелік послуг (в межах угоди), які надаються в необхідний момент в натурально-речовій формі або у вигляді грошових коштів через технічне, медичне і фінансове сприяння.

Об'єктом страхування відповідальності власників автотранспорту є їх громадянська відповідальність за можливе спричинення шкоди іншим особам при дорожньо-транспортній пригоді. Завдані матеріальні збитки та витрати, зумовлені нанесенням тілесних пошкоджень потерпілим громадянам, підлягають відшкодуванню страховою компанією. За цим видом страхування виплачуються матеріальні збитки, пов'язані з відновленням транспортних засобів та іншого майна, проводиться оплата витрат на лікування потерпілих громадян, протезування, перекваліфікацію, відшкодовуються втрати сімейного бюджету у зв'язку із тілесними пошкодженнями або смертю потерпілого тощо.

В міжнародній страховій діяльності страхування відповідальності власників автотранспорту відоме під назвою "зелена картка".

"Зелена картка" - це система міжнародних угод про обов'язкове страхування громадянської відповідальності автовласника. Свою назву вона отримала за кольором і формою страхового полісу.

Система "зелена картка" створена в 1949 році і гарантує вільне пересування транспортних засобів у межах кордонів 32 держав.

Обсяг відповідальності у зв'язку із заподіяною шкодою регулюється, як правило, діючим в цій країні законом про обов'язкове страхування громадянської відповідальності автовласників.

Практично у всіх європейських країнах страхування громадянської відповідальності власників транспортних засобів обов'язкове. Такі країни об'єднались у систему "Зелена картка", де тісно співпрацюють уряди, національні бюро "Зеленої картки" і страхові ринки.

Перекачивание по трубопроводам природных или искусственных газов применяется для различных целей. Воздуховоды служат для подачи воздуха технологичному оборудованию, для вентиляции помещений. Газопроводы служат для подачи газа в газораспределительные пункты и различным объектам (потребителям).

Давление (Р):

а) низкое 6 кПа – 0,3 МПа

б) среднее 0,3 МПа – 0,6 МПа

в) высокое свыше 0,6 МПа

По сравнению с жидкостями движение газа характеризуется особенностями, которые зависят от различных физических свойств капельных и газообразных жидкостей. Различают:

1. при относительно малых перепадах давления

2. при относительно больших перепадах давления

Относительным перепадом называется отношение:  =

=

РН – начальное давление

РК – конечное давление

Рср – среднее давление

Если относительный перепад меньше 5%, то, пренебрегая сжимаемостью, считают плотность величиной постоянной. Тогда гидравлический расчет газопровода не будет отличаться от расчета трубопровода для несжимаемых жидкостей.

При больших относительных перепадах давления пренебрегать сжимаемостью нельзя. Нужно учитывать падение давления газа по длине трубопровода, которое сопровождается уменьшением плотности и соответственно увеличением скорости по ходу движения газа.

Для средних и высоких давлений получим относительную расчетную зависимость, используя уравнение Бернулли в дифференциальной форме:

dz +  + d

+ d +dh = 0

+dh = 0

При движении газов силами инерции и тяжести в виду их малости можно пренебречь:

dz = 0;

d= 0;

Тогда уравнение:

= - dh

Потери запишем по формуле Дарси:

= -  ;

;

υ =  ;

;

рассчитывается на G –массовый расход.

G = ρQ, υ =

dp = -

Для того чтобы проинтегрировать это выражение необходимо задать закон изменения плотности в зависимости от давления и температуры. Таким образом, законом является уравнение состояния газа:

pV = RT

V = 1/ρ - удельный V

z – коэффициент сжимаемости реального газа

R – газовая постоянная Дж/кгК

ρ = P/zRT

=

=

Pk2 – PH2 = -

Часто это выражение записывают через «g»:

G =

Определим, как изменяется давление по длине газопровода. Для этого считая G постоянной, найдем давление Px от начала трубопровода.

=

=

=

=

L(PH2 – PX2)= x(Px2 – Pk2)

PH2 -  =Px2

=Px2

PН x PX L-x PK

Давление по длине газопровода измеряется по параметрическому закону. Увидим по графику как выглядит тангенс угла φ.

P

Газ

Жидкость

Pk

L l

φ1 < φ2 < φ3

А для жидкости постоянно. Если соединить прямой линией P в начале и конце трубопровода, то получим график падения давления при движении жидкости.

Выводы:

1) Давление жидкости равномерно.

2) При движении газа давление газа уменьшается по-разному. С увеличением l гидравлический уклон в газопроводе возрастает (tg угла наклона), следовательно увеличиваются потери напора на трение. В начале газопровода, когда давление высокое в нем плотность газа большая, а скорость движения газа невысокая, поэтому потери напора не велики. То есть с увеличением l, давление падает.

Газ как и жидкость может двигаться ламинарно или турбулентно (чаще всего). Коэффициент гидравлических сопротивлений находится в зависимости от режима движения:

1) гидравлически гладкие трубы 0,067(158/Re)0,2

2) смешенные трубопроводы 0,067(158/Re + 2 экв)0,2

экв)0,2

3) квадр-ая 0,067(2экв)0,2

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 317; Нарушение авторских прав?; Мы поможем в написании вашей работы!