КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

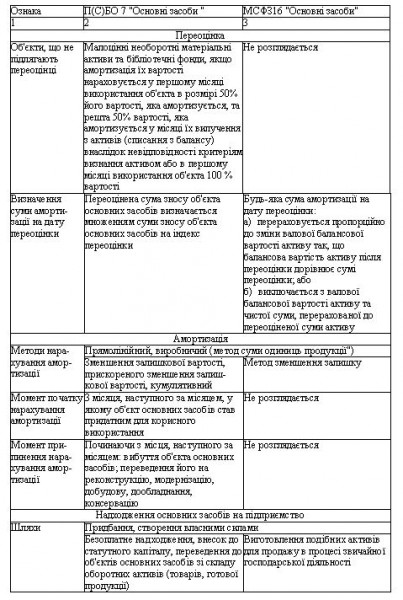

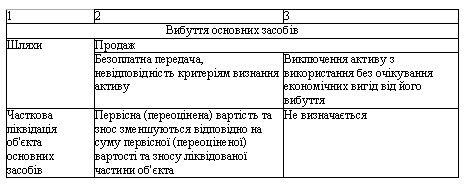

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік основних засобів

|

|

|

|

Бутинець. Бухгалтерський фінансовий облік

Інтеграційні процеси, які відбуваються у світі, призводять до необхідності розробки загальних правил складання фінансової звітності для забезпечення достовірної інформації та однозначного тлумачення звітних показників учасниками міжнародного фондового ринку. Ці правила знайшли своє відображення у Міжнародних стандартах фінансової звітності (МСФЗ). З огляду на те, що національні облікові стандарти розроблені з урахуванням вимог міжнародних стандартів, П(С)БО 7 "Основні засоби" має ряд спільних положень з МСФЗ 16 "Основні засоби".

Суттєві відмінності відсутні щодо висвітлення наступних питань: сфера застосування стандарту; визначення понять: амортизація; вартість, яка амортизується (в МСФЗ - сума, яка амортизується); група основних засобів (в МСФЗ - клас основних засобів); ліквідаційна вартість; основні засоби; порядок та умови їх визнання; строк корисного використання (експлуатації), формування первісної вартості об'єкта та перелік витрат, які не включаються до первісної вартості; формування первісної вартості при обміні об'єкта основних засобів на подібні та неподібні активи; проведення переоцінки об'єкта основних засобів і відображення її результатів в обліку.

Однак, існують положення, які містять розбіжності (табл.).

"Таблиця. Порівняння міжнародного та національного стандартів з обліку основних засобів

Відмінні риси між П(С)БО та МСФЗ можна пояснити тим, що, по-перше, МСФЗ не враховують національних особливостей ведення бухгалтерського обліку; по-друге, вони застосовуються в різних країнах світу та мають загальний рекомендаційний характер.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 547; Нарушение авторских прав?; Мы поможем в написании вашей работы!