КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

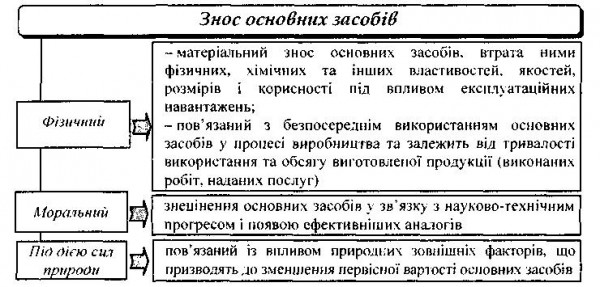

Поняття зносу основних засобів

|

|

|

|

Бутинець. Бухгалтерський фінансовий облік

Під впливом часу, сил природи та в процесі експлуатації основні засоби поступово зношуються. Вони втрачають

свої первинні фізичні якості, знижуються їх техніко-експлуатаційні можливості, в результаті зменшується реальна балансова вартість основних засобів. Виділяють моральний і фізичний знос основних засобів, а також знос під дією сил природи (рис.).

Амортизація - це систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації). Вона відображає процес поступового списання (погашення) вартості об'єкта протягом часу його корисного функціонування та забезпечує дотримання принципу нарахування та відповідності доходів і витрат.

Знос основних засобів - сума амортизації об'єкта основних засобів з початку його корисного використання.

Об'єктом амортизації є вартість основних засобів за винятком землі та незавершених капітальних інвестицій.

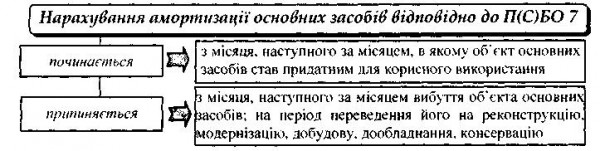

Порядок нарахування амортизації основних засобів визначається П(С)Б0 7(рис.).

Строк корисної експлуатації основних засобів

Строк корисного використання (експлуатації) основних засобів - це очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством, або з їх використанням буде

виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг). Строк корисної експлуатації визначається підприємством з урахуванням таких чинників:

♦ очікуваного використання об'єкта з урахуванням його потужності або фізичної продуктивності об'єкта;

♦ очікуваного фізичного та морального зносу;

♦ правових або аналогічних обмежень щодо строків використання об'єкта (наприклад, строк оренди, передбачений угодою, або нормативні документи, що визначають граничний строк безпечної експлуатації певних об'єктів тощо).

Строк корисного використання основних засобів переглядається у випадку зміни очікуваних економічних вигод від його використання.

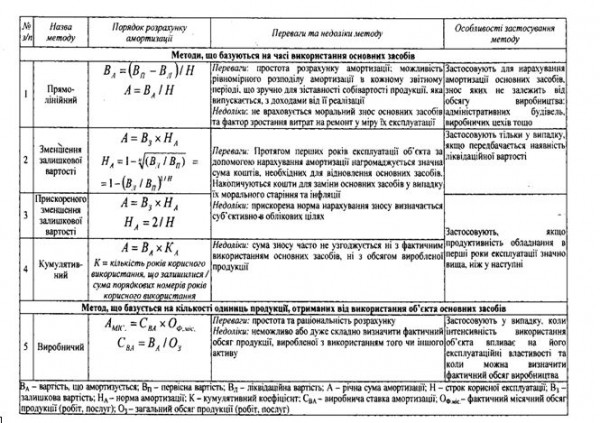

Методи розрахунку амортизації

Метод амортизації основних засобів обирається підприємством самостійно з урахуванням очікуваного способу використання активу та фіксується в Положенні про облікову політику. Відповідно до П(С)БО 7, амортизація основних засобів нараховується із застосуванням таких методів: прямолінійного, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивного, виробничого, характеристику яких наведено в таблиці. Вказаним Положенням (стандартом) дозволено також використовувати методи та норми нарахування амортизації, передбачені чинним податковим законодавством.

Розглянемо детальніше кожен з цих методів.

За прямолінійним методом річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів (табл) Вартість об'єкта, що амортизується, рівномірно списується (розподіляється) протягом строку його служби. При цьому річна норма та річна сума амортизації залишаються постійними протягом всього строку корисної служби об'єкта.

Таблиця 2.20 Характеристика методів нарахування амортизації

Метод зменшення залишкової вартості – це метод, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість(табл.).

Метод прискореного зменшення залишкової вартості передбачає визначення річної суми амортизації як добутку залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється (приклад).

Кумулятивний метод передбачає, що річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання (приклад).

За виробничим методом місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів (приклад 2.10). Даний метод заснований на припущенні, що функціональна корисність об'єкта залежить не від часу, а від результатів його використання.

При цьому строк корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати з використанням об'єкта.

Якщо компоненти основних засобів мають різні строки корисного використання, відмінні від терміну корисного використання активу в цілому, то можуть застосовуватися різні норми та методи амортизації щодо цих компонентів. Наприклад, літак та його двигуни повинні розглядатися як окремі об'єкти, які амортизуються, якщо вони мають різні строки корисного використання.

Метод амортизації основного засобу переглядається, якщо відбулися суттєві зміни в очікуваному способі надходження економічних вигод від використання цих активів. Необхідність зміни методу амортизації може бути пов'язана, наприклад, з прискоренням морального старіння обладнання через появу на ринку нового виду обладнання, яке здатне ефективніше виконувати ті ж функції.

Вартість інших необоротних активів погашається нарахуванням амортизації методом, який визначається підприємством самостійно, виходячи з очікуваного способу використання таких об'єктів і фіксується у Положенні про облікову політику.

Нарахування амортизації інших необоротних матеріальних активів здійснюється протягом строку їх корисного використання (експлуатації), який встановлюється підприємством при визнанні цього об'єкта активом, тобто зарахуванні на баланс.

Амортизація інших необоротних матеріальних активів проводиться щомісячно, починаючи з місяця, наступного за місяцем, в якому об'єкт став придатним для корисного використання, та призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

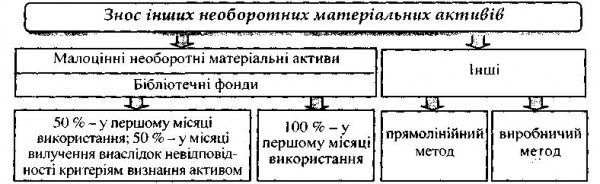

Згідно з П(С)БО 7 амортизація інших необоротних активів нараховується прямолінійним і виробничим методами (рис.).

Рис. Методи нарахування амортизації інших необоротних матеріальних активів

Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених об'єктів у розмірі 100% їх вартості, аналітичний облік цих об'єктів можуть вести із забезпеченням інформації про загальну кількість об'єктів та їх загальну вартість у розрізі класифікаційних підгруп, які підприємство визначає самостійно.

Припиняється нарахування амортизації з місяця, наступного за місяцем вибуття активу.

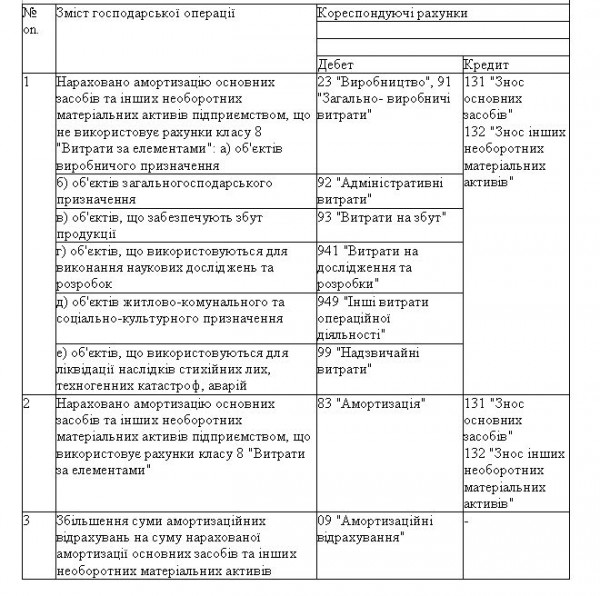

Таблиця 2.25 Кориспонденція рахунків з обліку зносу основних засобів та інших необоротних матеріальних активів

Під амортизацією основних фондів в Законі України "Про оподаткування прибутку підприємств" розуміють поступове віднесення витрат на їх придбання, виготовлення або поліпшення на зменшення скоригованого прибутку платника податку в межах установлених норм амортизаційних відрахувань. Для цілей оподаткування амортизація нараховується лише на виробничі основні фонди. Згідно з П(С)БО 7 такого поділу основних засобів немає, тому відповідно до П(С)БО 7 амортизація нараховується на всі основні засоби.

Амортизації підлягають витрати на:

♦ придбання основних фондів для власного виробничого використання, включаючи витрати на придбання племінної худоби і придбання, закладення та вирощування багаторічних насаджень до початку плодоносіння;

♦ самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

♦ проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

♦ капітальні поліпшення якості земель, не пов'язані з будівництвом:: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

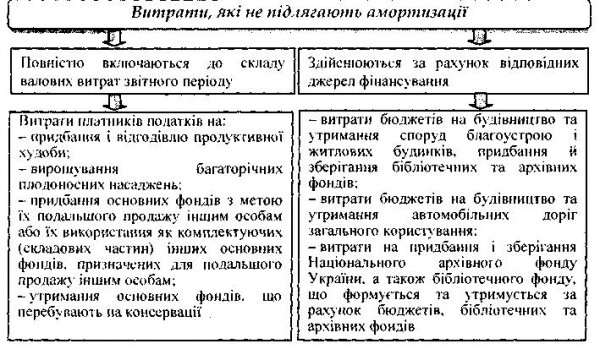

Існує ряд витрат, які не підлягають амортизації в податковому обліку (рис.)

Рис. Витрати, які не підлягають амортизації До витрат, які не підлягають амортизації та здійснюються за рахунок

відповідних джерел фінансування, належать і витрати на придбання, ремонт, реконструкцію, модернізацію чи інші поліпшення невиробничих фондів.

На відміну від бухгалтерського обліку (в якому амортизація

нараховується щомісяця), нарахування амортизації з метою оподаткування здійснюється щоквартально.

Відповідно до Закону України "Про оподаткування прибутку підприємств" амортизація починає нараховуватися на основні фонди:

♦ групи І - із наступного кварталу після введення їх в експлуатацію;

♦ груп 2, 3, і 4 - із кварталу, наступного за кварталом оприбуткування матеріальних цінностей, що входять до складу таких груп основних фондів, незалежно від фактичного здійснення розрахунків за ці основні фонди і моменту введення в експлуатацію таких основних фондів.

Амортизація для цілей оподаткування нараховується:

♦ щодо об'єктів основних фондів групи І - до досягнення балансовою вартістю такого об'єкта 100 неоподатковуваних мінімумів доходів громадян. Після досягнення балансовою вартістю окремого об'єкта основних фондів такого мінімуму така залишкова вартість за результатами відповідного податкового періоду відноситься до складу валових витрат, а вартість такого об'єкта в податковому обліку прирівнюється до нуля.

♦ щодо основних фондів груп 2, 3 і 4 - до досягнення балансовою вартістю групи нульового значення.

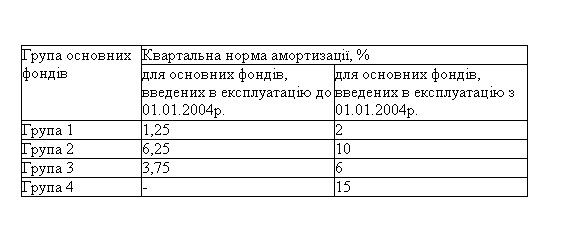

Згідно з податковим законодавством для кожної групи основних фондів встановлені свої норми амортизації (табл.).

Таблиця. Норми амортизації основних фондів

Для застосування двох груп норм амортизації платникам податків необхідно вести окремий облік витрат, понесених у зв'язку з придбанням або спорудженням після 01.01.2004 р. нових основних фондів груп 1, 2 та З, а також витрат на поліпшення таких нових основних фондів. Отже, підприємствам доцільно вести відповідну аналітику для розмежування балансових вартостей основних фондів груп 1, 2 і 3, що амортизуються за різними нормами.

Для всіх основних фондів, що включаються до 4-ї групи, встановлено єдину норму амортизаційних відрахувань - 15 %.

Для основних фондів групи 1 амортизацію призупиняють на час виведення з експлуатації або передачі до складу невиробничих. Основні фонди, віднесені до груп 2, 3 та 4, продовжують амортизувати.

У зв'язку з тим, що згідно з податковим законодавством амортизують витрати на придбання і створення основних фондів, безоплатно отримані основні фонди амортизації не підлягають через відсутність витрат на їх придбання.

Сума амортизації зменшує скоригований валовий дохід, а не збільшує валові витрати.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1333; Нарушение авторских прав?; Мы поможем в написании вашей работы!