КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості обліку гудвілу при придбанні

|

|

|

|

Бутинець. Бухгалтерський фінансовий облік

Норми П(С)БО 8 не поширюються на гудвіл. При обліку операцій, пов'язаних з гудвілом або негативним гудвілом, слід застосовувати П(С)БО 19 "Об'єднання підприємств" (рис.).

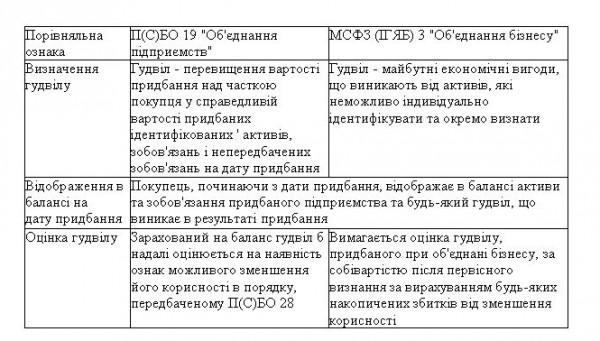

Рис. Характеристика П(С)БО 19 "Об'єднання підприємств" У міжнародній практиці П(С)БО 19 відповідає МСФЗ (IFRS) З "Об'єднання бізнесу". Наведемо порівняльну характеристику П(С)БО та МСФЗ (IFRS), що стосуються обліку гудвілу (табл.).

Таблиця. Порівняння П(С)БО та МСФЗ з обліку гудвілу

Різниця між вартістю придбання і часткою покупця у справедливій вартості ідентифікованих активів і зобов'язань підприємства, що придбається, є гудвілом. -Якщо ж вартість частки покупця у справедливій вартості придбаних ідентифікованих активів і зобов'язань перевищує вартість придбання, то має місце негативний гудвіл.

Гудвіл є об'єктом бухгалтерського обліку лише при проведенні операції придбання підприємства.

У бухгалтерському обліку придбана позитивна та негативна різниця відображається на підставі бухгалтерського розрахунку, який складається на підставі передавального акту і договору купівлі-продажу. Перед підписанням договору купівлі-продажу сторонами вивчаються наступні документи:

1) акт інвентаризації активів і зобов'язань. Інвентаризація підприємства проводиться на дату прийняття рішення про його продаж і оформлюється інвентаризаційними актами офіційно затвердженого зразку;

2) баланс;

3) висновок аудитора та фахівця з оцінки майна (якщо є потреба);

4) докладний перелік боргових прав і зобов'язань із зазначенням їх розмірів та імовірних термінів погашення.

Відображення у бухгалтерському обліку підприємства-покупця придбаного гудвілу наведено в прикладі 3.6, негативного

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 584; Нарушение авторских прав?; Мы поможем в написании вашей работы!