КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизація

|

|

|

|

Оборотний капітал — частина промислового капіталу, що функціонує у вигляді предметів праці, незавершеного виробництва, готової продукції, грошових коштів (у т. ч. заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

Основний капітал частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію.

Додаткова вартість — вартісна форма додаткового продукту, створеного додатковою працею найманих робітників, це вартість, створена працівниками понад вартість робочої сили і безкоштовно привласнена власником засобів виробництва.

Постійний і змінний капітал. Додаткова вартість.

Частина авансового промислового капіталу, яка вкладається у засоби виробництва і переноситься конкретною працею на новостворений продукт, не збільшуючи його вартості, називається постійним капіталом (с).

Інша частина авансового промислового капіталу, що вкладена в найм робочої сили, яка змінює свою вартість у процесі виробництва і є джерелом додаткової вартості, — це змінний капітал (v).

Загальну вартість авансованого капіталу можна виразити формулою:

К = с + v.

Виходячи з цього, вартість товару (W) можна виразити так:

W = c + v + m,

де m — додаткова вартість.

Природу додаткової вартості тривалий час виявити не вдавалося. Вперше до її наукового обгрунтування підійшов А. Сміт. Він є родоначальником трудової теорії вартості. Виходячи з того, що вартість створюється працею, Сміт виникнення додаткового доходу пов'язував з купівлею-продажем живої праці.

Відношення додаткової вартості до змінного капіталу є нормою додаткової вартості (m´). Вона визначається за формулою:

m

m´ = –––––– х 100 %;

V

Однією з характеристик обороту капіталу є швидкість його руху.

Перший вимір швидкості обороту капіталу — відрізок часу, протягом якого до підприємця у вигляді виручки повертається вся грошова сума авансованого капіталу, що зросла на величину прибутку. Цей відрізок часу становить один оборот.

Другий вимір швидкості обороту капіталу — кількість обертів авансованого капіталу за рік. Цей вимір є похідним від першого і відображається формулою

Т

n = –––,

t

де n — кількість оборотів авансового капіталу за рік;

Т — визначена одиниця виміру — рік (12 місяців);

t — тривалість одного обороту.

Окремі частини промислового капіталу, представлені його особливими матеріально-речовими елементами, обертаються з різною швидкістю.

Засоби праці (будови, споруди, верстати, машини, обладнання) функціонують від кількох років до кількох десятків років. Вони становлять матеріально-технічну основу підприємств і послідовно беруть участь у багатьох виробничо-технологічних циклах.

Предмети праці — сировина, матеріали, комплектуючі, напівфабрикати — беруть участь у виробничо-технічному циклі та повністю споживаються протягом одного такого циклу. їхня вартість швидко обертається, повністю переноситься живою конкретною працею на створювану в тому самому виробничо-технологічному циклі товарну продукцію. Далі вона вивільняється у грошовій формі внаслідок реалізації продукції і знову спрямовується на закупівлю нових партій предметів праці. Швидко обертаються також кошти у товарній і грошовій формах.

Оборотний капітал повністю повертається до підприємця після завершення кожного кругообороту.

Водночас важливо зазначити, що прискорення науково-технічного прогресу, ускладнення виробничих технологій, безперервне генерування інновацій як визначальні чинники сучасного економічного розвитку успішних країн підривають основи класичної теорії обороту капіталу. Наголошуючи на принциповій зміні ролі фактора часу в інформаційному суспільстві, сучасні дослідники звертають увагу на розмивання чіткої межі між основним та оборотним капіталами. Свідченням цього є зростання тривалості виробничого циклу в літако-, судно-, ракетобудуванні; яке продовжує життєвий цикл оборотного капіталу у цих галузях триває 2—3 роки. Водночас деякі види виробничого обладнання (комп'ютери, факси, ксерокси тощо) внаслідок швидкого морального зносу також функціонують 2—3 роки, що призводить до суттєвих змін у поділі витрат на капітальні та поточні.

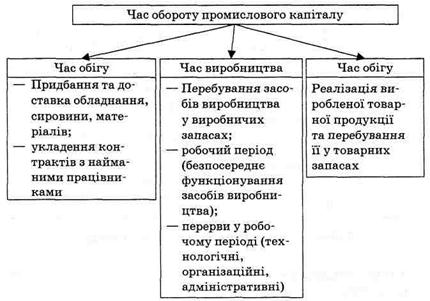

Відповідно до схеми кругообороту час обороту промислового капіталу має таку структуру (рис. 11.5):

—час обігу;

—час виробництва.

Рис. 11.5. Структура часу обороту промислового капіталу

Рис. 11.5. Структура часу обороту промислового капіталу

Раціональне господарювання передбачає пошуки шляхів прискорення обороту капіталу, адже це збільшує масу і підвищує норму прибутку.

З урахуванням швидкості обороту капіталу формула норми прибутку набуває такого вигляду:

П

П´ = –––– · n ·100 %

К

де П´ — норма прибутку;

П — маса прибутку;

К — величина авансованого капіталу;

n – кількість оборотів авансованого капіталу за рік.

Амортизація (від лат. amort — безсмертя або amortisatio — погашення) — термін, що використовується у двох значеннях:

1) процес поступового перенесення вартості основного капіталу на новостворену продукцію в міру його зношування;

2) процес відновлення вартості основного капіталу за рахунок цільового нагромадження грошових засобів.

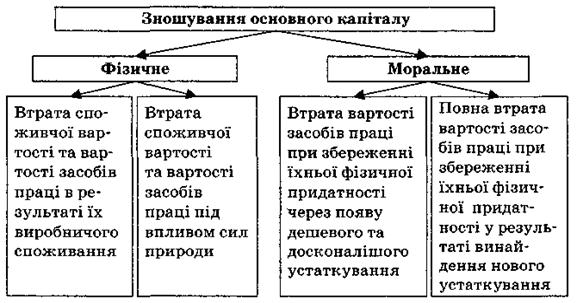

Розрізняють фізичне та моральне зношування основного капіталу (рис. 11.6).

Фізичне зношування основного капіталу відбувається у процесі виробничого споживання його елементів, а також під фізико-хімічним впливом навколишнього природного середовища. Розмір фізичного зносу залежить від тривалості та інтенсивності використання основного капіталу. Втрати від фізичного зносу машин та обладнання можуть бути скорочені за рахунок поточного та капітального ремонтів. Однак з часом можливості подальшої експлуатації засобів праці у зв'язку з погіршенням їхніх техніко-експлуатаціиних властивостей поступово втрачаються.

Матеріально-речові елементи основного капіталу можуть зазнавати також морального зношування, зумовленого науково-технічним прогресом.

Рис. 11.6. Форми зношування основного капіталу

Моральне зношування основного капіталу — техніко-економічне старіння його елементів, що виявляється у втраті доцільності їхньої подальшої експлуатації через появу дешевих або досконаліших засобів праці. Розрізняють моральне зношування першого та другого видів.

Моральне зношування першого виду зумовлене здешевленням елементів основного капіталу внаслідок підвищення продуктивності праці в галузях, що виробляють машини та обладнання подібні до тих, які використовується на діючих підприємствах. Цей вид зношування не викликає потреби в негайній заміні старої техніки на нову, але свідчить про необхідність активнішого використання наявного обладнання.

Моральне зношування другого виду зумовлене винайденням нових, ефективніших за наявні засобів праці, застосування яких покращує якісні характеристики та здешевлює продукцію, що випускається. Така форма морального зносу підриває конкурентоспроможність підприємств і потребує заміни діючого застарілого обладнання до закінчення терміну його фізичного зношування.

Амортизаційне відрахування – щорічне списання частини вартості основного капіталу. Амортизаційні відрахування є частиною валових витрат підприємства. Водночас вони виступають джерелом відшкодування зношування основних засобів, утворюючи фінансові передумови для інвестування. Саме тому система амортизаційних відрахувань є важливим чинником підвищення ефективності суспільного виробництва.

Річна амортизація основного капіталу розраховується за формулою

K

Ар = –––,

t

де Ар — річна амортизація;

K — вартість основного капіталу;

t — термін (кількість років) служби основного капіталу.

Загальна сума грошей, призначена для відшкодування вартості зношеного основного капіталу, утворює амортизаційний фонд.

Амортизаційний фонд — грошовий фонд, призначений для відшкодування вартості спожитих елементів основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

Норма амортизації — виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу.

А

А' = ––– 100%,

K

де А' — норма амортизації;

А — сума амортизаційних відрахувань за рік;

K — вартість авансованого основного капіталу.

З урахуванням затрат на ремонт обладнання та ліквідаційної вартості основного капіталу ця формула набуває такого вигляду:

К + Р – Л

А' = –––––––––– 100%,

K · n

де А' — норма амортизації;

К — початкова вартість основного капіталу;

Р — затрати на ремонт обладнання;

Л — ліквідаційна вартість основного капіталу;

n — нормативний строк служби основного капіталу.

Державна амортизаційна політика є важливим чинником активізації інвестиційної діяльності підприємств за умов ринкової економіки. Практика свідчить, що уряди розвинених країн світу активно використовують прискорену амортизацію та амортизаційні пільги з метою регулювання швидкості обороту основного капіталу, інтенсифікації процесу його відтворення, впровадження досягнень науково-технічного прогресу, стимулювання нововведень і зростання конкурентоспроможності національних підприємств. Так, у 1977 р. Міністерство міжнародної торгівлі і промисловості Японії скоротило терміни амортизації факсимільних апаратів з 10 до 5 років, спонукаючи користувачів купувати досконаліші моделі. Аналогічна ситуація виникла у 1978 — 1979 рр. у сфері робототехніки, коли були скорочені терміни амортизації високопродуктивних апаратів і покупці могли протягом першого року експлуатації обладнання списати 25 % його вартості.

Література:

1. Економічна теорія. Політекономія. За редакцією проф. В.Д. Базилевича. Київ, 2006р.

2. Основи економічної теорії, за редакцією доктора економічних наук, професора С.В. Мочерного. Київ, 2003 р.

3. Основи економічної теорії, І, ІІ кн., за редакцією професора Ю.В. Ніколенка. Київ, 2003р.

4. Основи економічної теорії, за редакцією академіка НАН України А.А. Чухна. Київ, 2001р.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 519; Нарушение авторских прав?; Мы поможем в написании вашей работы!