КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Описовий метод

|

|

|

|

План

4.

3.

2.

За умов ринкової економіки існують вільні, фіксовані і регульовані ціни.

Фіксовані ціни – встановлюються державними органами на окремі види продукції, послуг, які мають важливе соціальне значення (ціни на проїзд у залізничному та міському пасажирському транспорті, тарифи на електроенергію для населення тощо).

Регульовані (індикативні) ціни – це ціни, збільшення яких обмежене державою за допомогою введення граничного їх рівня (мінімальний і максимальний рівні цін) чи встановлення граничного рівня рентабельності.

Вільні (договірні) ціни встановлюються з урахуванням поипту та пропозиції або домовленістю покупця з продавцем.

Складовими елементами кожної ціни є: собівартість, прибуток, акцизний збір, податок на доадну вартість, націнки і надбавки товаропостачальницьких організацій. Нижньою межею всякої ціни є собівартість.

З метою встановлення цін на оптимальному рівні використовуються такі методи ціноутворення:

1. Витратний.

2. Отримання цільової норми прибутку (на базі беззбитковості).

3. Оцінка споживної вартості (вигід споживача).

4. Пропорційне ціноутворення (конкурентний метод).

5. Метод очікуваного прибутку.

6. Метод швидкого повернення витрат.

Установлюючи вільні ціни за першим методом, за основу беруть собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість.

Розрахунок ціни продукції можна здійснити за такими формулами:

Ц1 = С +П (3.3),

де Ц1 – ціна продукції (ціна виробника продукції); С – собівартість продукції; П – прибуток.

Ц2 = С +П + Пн (3.4),

де Ц2 – ціна продукції з податком на додану вартість; Пн – непрямі податки.

Пн = М + АЗ + ПДВ (3.5),

де М – мито, АЗ – акцизний збір і ПДВ – податок на додану вартість.

Відтак повну роздрібну ціну продукції можна розрахувати за формулою:

Ц3= С +П + Нп +ТН (3.6),

де Ц3- роздрібна ціна продукції; ТН – торгова націнка.

Ефективність використання факторів виробництва виражається в кінцевому підсумку в фінансових результатах діяльності господарюючих суб’єктів.

Фінансові результати - це економічний підсумок виробничої діяльності господарюючих суб'єктів, виражений у вартісній (грошовій) формі.

Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток.

Зміст цих показників як економічних категорій і загльна схема їх розрахунку такі.

Вироблена господарюючим суб’єктами валова продукція включає вартість спожитих засобів виробництва та новостворену живою працею вартість – валовий доход. „Валовий доход, - писав К.Маркс, - є та частина вартості та вимірювана його частина валового продукту, яка залишається за вирахуванням частини вартості та вимірюваної його частини всього виробленого продукту, який відшкодовує вкладений у виробництво і спожитий у ньому капітал”.

Отже, валовий дохід – це частина вартості валової продукції за вирахуванням матеріально-грошових затрат, крім оплати праці.

Валовий доход є узагальнюючим показником, який характеризує результат діяльності підприємств. Його розмір залежить від кількості виробленої продукції та використаних на її виробництво матеріально-грошових коштів, крім оплати праці.

Чистий дохід – це частина вартості продукту, яка залишається після відшкодування затрат живої та уречевленої праці.

Таким чином, чистий дохід є додатковим продуктом, тобто валовий доход за вирахуванням оплати праці.

Чистий доход, який створюється на підприємстві, ділиться на дві частини. Одна його частина вилучається в доход бюджету через механізм податків, друга – залишається на підприємстві і визначається як різниця між вартістю продукції та затратами на її виробництво. Чистий доход, що залишається у підприємства, в свою чергу, складається з реалізованого чистого доходу і чистого доходу, який залишається в залишках продукції, призначеної для внутрішньогосподарського використання.

Чистий доход у залишках продукції, яка використовується на внутрішньогосподарські потреби, визначається як різниця між вартістю продукції за цінами реалізації та її собівартостю.

Реалізований чистий доход розраховується за проданою продукцією, і тому він тотожний прибутку підприємства, отриманого від продажу продукції.

Отже, прибуток - це частина чистого доходу, одна з його форм.

У Законі України «Про підприємства в Україні» говориться, що прибуток є основним узагальнюючим показником фінансових результатів господарської діяльності підприємств. Підприємець повинен завжди ставити за свою мету отримання прибутку, але не завжди йому це вдається.

Прибуток — це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми.

Прибуток як економічна категорія - це грошовий вираз вартості реалізованого чистого доходу, основну форму грошових накопичень господарюючих суб'єктів. Він характеризує доходність підприємства від проведення відповідних заходів, окупність вкладених витрат і використаного майна в результаті проведення заходів

Водночас прибуток — це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання.

Прибуток — це показник, що формується на мікрорівні. Прибуток народного господарства — це результат діяльності окремих підприємств, галузей економіки, розвитку окремих сфер, структурних зрушень в економіці, змін у порядку обліку фінансових результатів.

За розміром прибуток від продажу продукції менший прибутку від виробництва підприємства на суму, яка залишається в залишках продукції на складі. Основною складовою частиною загального прибутку є прибуток від реалізації товарної продукції.

Крім 1)прибутку від продажу, на підприємствах розраховується:

2) прибуток від основної діяльності,

3)прибуток від інвестиційної діяльності,

4)прибуток від фінансової діяльності,

5)прибуток (збиток) від позареалізаційних операцій,

6)загальний прибуток (1+2+3+4+5),

7)чистий прибуток (6 - податок на прибуток).

Загальний прибуток - це прибуток від продажу продукції та послуг, інших цінностей і нематеріальних активів, інвестиційної та фінансової діяльності, скоригований на суму позареалізаційних (надзвичайних) доходів і витрат.

Чистий прибуток - це частина загального прибутку після сплати з нього відповідних податків і платежів до бюджету.

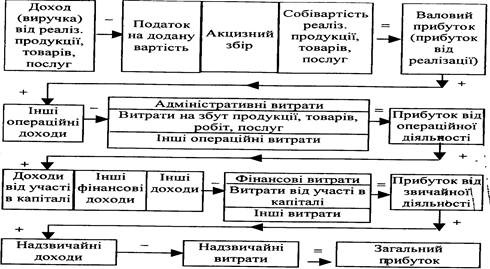

Схему формування загального прибутку згідно П(С)БО наведено на рис. 3.1.

Рис. 3.1. Схема формування загального прибутку.

Собівартість продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут.

Виробнича собівартість проданої продукції — це обсяг реалізації товарної продукції за виробничою собівартістю, скоригований на обсяг нерозподілених постійних загальновиробничих витрат і суму наднормативних виробничих витрат.

Така конструкція виробничої собівартості проданої продукції вимагає певних пояснень. У першу чергу це стосується пояснення економічної суті витрат і складових елементів собівартості проданої продукції.

Витрати, які неможливо пов'язати з доходом певного періоду, відображаються у витратах того звітного періоду, в якому вони були здійснені.

Отже, витратами не визнаються: платежі за угодами комісії; попередня оплата запасів, робіт, послуг; погашення одержаних позик; недостовірне оцінені витрати; витрати, які відображаються зменшенням власного капіталу.

До виробничої собівартості продукції необхідно відносити (класифікація витрат за елементами:

· прямі матеріальні витрати;

· прямі витрати на оплату праці;

· амортизація;

· інші прямі витрати;

· загальновиробничі витрати.

Прямі матеріальні витрати:

• вартість сировини та основних матеріалів;

• купівельні напівфабрикати та комплектуючі вироби;

• допоміжні матеріали тощо.

Прямі витрати на оплату праці:

• заробітна плата основна і додаткова;

• інші виплати робітникам, зайнятим у виробництві продукції (які можуть бути віднесені до конкретного об'єкта витрат).

Інші прямі витрати. Всі інші виробничі витрати, які можуть бути віднесені до конкретного об'єкта витрат, — відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

Загальновиробничі витрати:

• витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; відрахування на соціальні заходи й медичне страхування, оплата службових відряджень персоналу цехів тощо);

• амортизація основних фондів і нематеріальних активів загаль-новиробничого призначення;

• витрати на утримання і експлуатацію та ремонт, страхування, операційну оренду основних фондів, інших необоротних активів загальновиробничого призначення;

• витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції; витрати матеріалів, комплектуючих виробів, оплата послуг сторонніх організацій);

• витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

• витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом;

витрати на здійснення технологічного контролю за виробничими процесами);

• витрати на охорону праці, техніку безпеки й охорону навколишнього середовища;

• податки, збори та обов'язкові платежі, що входять до виробничої собівартості продукції;

• інші витрати (оплата простоїв, втрати від браку тощо).

За оцінкою виробничої собівартості здійснюється облік готової продукції на складі та проводиться її списання в реалізацію.

При списанні продукції в реалізацію виробнича собівартість виготовленої продукції коригується на залишки нереалізованих виробів на початок і кінець відповідного періоду. Тобто встановлюється обсяг проданої продукції за виробничою собівартістю.

Витрати загальногосподарського характеру (адміністративні витрати, витрати на збут та інші операційні витрати) відносяться прямо на результати діяльності.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюється підприємством.

Витрати, пов'язані з операційною діяльністю, які не включаються до виробничої собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на:

— адміністративні витрати,

— витрати на збут;

— інші операційні витрати.

Адміністративні витрати:

• загальні корпоративні витрати (проведення зборів акціонерів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством;

• амортизація основних фондів і нематеріальних активів загальногосподарського призначення;

• витрати на утримання основних фондів (операційна оренда, ремонт, страхування майна, опалення, освітлення, охорона тощо);

• витрати на зв'язок, плата за розрахунково-касове обслуговування;

• витрати на врегулювання суперечок у судових органах тощо;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що входять до собівартості продукції).

Витрати на збут містять:

• витрати пакувальних матеріалів, витрати на ремонт тари;

• оплата праці та комісійні винагороди працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку;

• витрати на передпродажну підготовку;

• витрати на відрядження працівників підрозділів, що забезпечують збут;

• витрати на утримання основних фондів, пов'язаних зі збутом продукції (операційна оренда, страхування, амортизація, ремонт, опалення, охорона);

• витрати на транспортування, пере валку і страхування продукції, транспортно-експедиційні послуги тощо;

Інші витрати операційної діяльності: витрати на дослідження і розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; втрати від знецінення запасів, нестачі, визнані штрафи тощо.

Загальновиробничі витрати поділяються на змінні й постійні • змінні: витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу діяльності (витрати на придбання сировини, матеріалів комплектуючих виробів; електроенергію і паливо; технологічні; відрядна заробітна плата робочих та інші прямі витрати). Змінні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності), виходячи з фактичної потужності звітного періоду;

• постійні витрати: витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності (амортизаційні відрахування, орендна плата, погодинна заробітна плата та інші постійні витрати).

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати вводять до складу собівартості проданої продукції у періоді їх виникнення. Наднормативні виробничі витрати - такі витрати виникають за фактом при наявності відхилень від встановлених норм списання матеріальних цінностей у виробництво.

Валовий прибуток - це прибуток, розрахований по реалізованій продукції у вигляді різниці між чистим доходом (виручкою без ПДВ, акцизів тощо) від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Прибуток від операційної (основної) діяльності визначається як сума валового прибутку та інших операційних доходів за мінусом адміністративних витрат, витрат на збут продукції, робіт, послуг та інших операційних витрат.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи.

Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного розв'язання якого залежить розвиток економіки в цілому.

Другий етап — це розподіл і використання чистого прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

Згідно із Законом України «Про оподаткування прибутку підприємств» від 22 травня 1997 р. державне регулювання викорис тання підприємствами чистого прибутку здійснюється способом зменшення оподатковуваного прибутку на суму витрат із чистого прибутку: на утримання й експлуатацію об'єктів соціальної інфраструктури (якщо відповідні об'єкти соціальної інфраструктури були на балансі підприємства й утримувались ним на час набуття чинності законом про оподаткування прибутку); на благодійну діяльність.

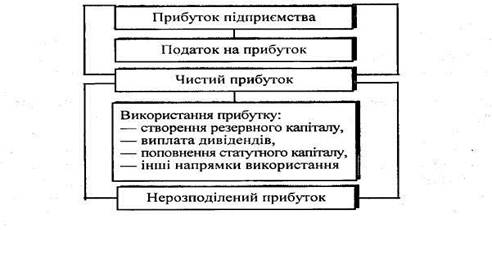

З реформуванням бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів відбуваються зміни в розподілі та використанні прибутку підприємств (рис. 4.4).

|

Рис. 1. Структурно-логічна схема розподілу і використання прибутку відповідно до положень (стандартів)бухгалтерського обліку

Чистий прибуток, одержаний після сплати податків, залишається в розпорядженні підприємства, яке відповідно до установчих документів визначає напрями його використання.

Головні принципи розподілу чистого прибутку закріплені статутом підприємства. Фактично розподіл здійснюється відповідно до поточної та стратегічної політики, що визначається підприємством.

Зокрема, сума прибутку спрямовується:

• на виплату дивідендів;

• поповнення статутного капіталу;

• створення резервного капіталу.

Нерозподілений прибуток є однією з найважливіших частин власного капіталу.

Нерозподілений прибуток — це частина чистого прибутку, яка залишається у розпорядженні підприємства після виплати доходів власникам у вигляді дивідендів, формування резервного капіталу, поповнення статутного капіталу та використання на інші потреби.

В окремих випадках підприємства в результаті своєї діяльності зазнають збитків. Сума непокритого збитку зменшує власний капітал.

Нерозподілений прибуток поділяється на асигновану й неасигновану частини:

• асигнована частина має певне цільове призначення (наприклад, для фінансування розвитку підприємства, проведення цільових програм тощо);

• неасигнована частина не має конкретного призначення.

Резервний капітал створюється з метою усунення можливих тимчасових фінансових ускладнень і забезпечення нормальної роботи підприємства. Величина резервного капіталу визначається засновницькими документами як максимальний відсоток від розміру статутного капіталу. Так, в акціонерних підприємствах резервний капітал повинен становити не менше 25 % величини статутного капіталу. Він створюється за рахунок щорічних відрахувань від прибутку в передбачених засновницькими документами відсотках, але не менше 5 % чистого прибутку.

Кошти резервного капіталу використовуються на додаткові витрати виробничого і соціального розвитку підприємства, на поповнення його оборотних коштів, покриття збитків, на виплату гарантованих дивідендів за привілейованими акціями (у випадку недостатності прибутку) та інші заходи, передбачені засновницькими документами.

Дивіденди — це частина чистого прибутку, розподілена між учасниками (власниками) підприємства, як правило, відповідно до їх часток у статутному (пайовому) капіталі підприємства.

Відповідно до Закону України від 18.06.1991 р. № 1201-ХІІ «Про цінні папери і фондову біржу» (зі змінами та доповненнями) основним джерелом виплати дивідендів за акціями є чистий прибуток товариства.

Для нарахування дивідендів, крім чистого прибутку поточного року, можуть бути використані нерозподілений прибуток та резервний капітал.

З уведенням у дію в 2004 р. Цивільного кодексу України змінюється регулювання порядку розподілу прибутку акціонерного товариства серед його акціонерів. Так, оголошення і виплата дивідендів товариством можливі за дотримання таких умов:

• повна оплата всіх випущених акцій;

• перевищення вартості чистих активів над величиною статутного та резервного капіталу.

Кодексом передбачається також можливість уведення іншими законами України додаткових обмежень щодо розподілу чистого прибутку серед акціонерів.

Дивіденди за акціями виплачуються один раз на рік за підсумками звітного року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишається у його розпорядженні після сплати встановлених законодавством податків, інших платежів до бюджету. Здебільшого дивіденди виплачуються у грошовій формі. Також дивіденди можуть виплачуватися й у вигляді акцій, і тоді вони мають назву акції-дивіденди. Вартість акцій-дивідендів становить певний відсоток від кількості акцій, що перебувають у власності акціонерів.

Існують дві основні вимоги щодо виплати грошових дивідендів за залишковим принципом:

• нагромадження чистого прибутку, необхідного для фінансування інвестиційної діяльності — товариство має нагромадити достатню суму нерозподіленого прибутку (а за необхідності — і резервного капіталу) перед нарахуванням дивідендів;

• наявність достатньої суми грошових коштів, що гарантує

можливість оголосити і виплатити дивіденди.

За браком необхідної суми наявних грошових коштів акціонерні товариства вирішують проблему виплати дивідендів запозиченням грошей, які мають бути повернені за рахунок нерозподіленого прибутку.

1. Описовий метод.

2. Структурний метод.

3. Математичні та комп’ютерні методи і прийоми аналізу тексту.

Провідною проблемою документної лінгвістики є проблема методології, тобто методів дослідження тексту.

Метод (від грец. Methodos – шлях дослідження, пізнання) – система правил і прийомів підходу до вивчення явищ і закономірностей природи, суспільства і мислення; шлях, спосіб досягнення певних результатів у пізнанні та практиці, тобто спосіб організації теоретичного і практичного освоєння дійсності.

Термін «метод» використовують у загальнонауковому, філософському значенні як спосіб пізнання і тлумачення будь-якого явища та у спеціально-науковому – як спосіб дослідження й опису об’єкта у певній галузі науки. Прийоми роботи з об’єктом у межах певного методу називається методикою. Прийоми можуть бути загальними (дедукція, індукція, гіпотеза, аналіз, синтез) та частковими.

Описовий метод – система дослідницьких прийомів, які використовуються для характеристики явищ мови на певному етапі її розвитку.

В описовому методі розрізняють такі послідовні етапи: виділення одиниць аналізу (слова і речення); їх членування (вторинна сегментація: поділ речення на словосполучення; словосполучення на словоформи тощо); класифікація та інтерпретація виділених одиниць. Описовий метод використовує прийоми зовнішньої та внутрішньої інтерпретації.

Серед прийомів зовнішньої інтерпретації використовують логіко-психологічної та міжрівневої інтерпретацій. Логіко-психологічні прийоми застосовують у дослідженні зв’язку змісту мовних одиниць і категорій з одиницями мислення (співвіднесеність речення і судження, глибинна семантична структура речення та ін.). Суть прийомів міжрівневої інтерпретації полягає у тому, що одиниці одного рівня використовують як засіб лінгвістичного аналізу одиниці іншого рівня.

Прийоми внутрішньої інтерпретації – це різні способи вивчення мовних явищ на основі їх системних парадигматичних і синтагматичних зв’язків. Оскільки одиниці мови мають власну будову, то її вивчення передбачає власну, або внутрішню, інтерпретацію.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 665; Нарушение авторских прав?; Мы поможем в написании вашей работы!