КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік надходження страхових платежів

|

|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК СТРАХОВИХ ПЛАТЕЖІВ ТА ОПЕРАЦІЙ ПЕРЕСТРАХУВАННЯ

Лекція 3

Страховые премии - главный источник доходов страховой организации. От их объема зависят основные показатели деятельности страховщика - размер страховых резервов, активность инвестиционной деятельности, прибыль организации.

В страховыхх организациях установлен порядок отражения страховых премий методом начисления как при проведении операций прямого страхования (сострахования), так и при проведении операций перестрахования в момент возникновения права на получение страховой премии. Учет поступления страховых премий (взносов) ведется по факту заключения договоров страхования и договоров перестрахования, независимо от фактического движения денежных средств.

К основным преимуществам метода начисления можно отнести следующие:

- учет страховых премий по их начислению позволяет отражать обязательства страховщика в полном объеме с момента их возникновения;

- учет платежей методом начисления способствует более равномерному распределению сумм страховых премий во времени в процессе формирования страховых резервов;

- учет страховых премий по их начислению способствует более достоверному определению финансового результата в целом (и по операциям страхования, и по операциям перестрахования).

В законодательстве не содержится конкретных указаний на то, как должен определяться момент возникновения права на получение страховой премии, что дает страховщикам определенную свободу выбора с последующим его закреплением в учетной политике.

Момент возникновения права организации на получение страховой премии (взноса) именуется датой признания дохода по договору страхования. Дата признания дохода по договору страхования определяется на основании каждого конкретного договора страхования.

В Инструкции к Плану счетов не предусмотрен порядок для начисления страховых премий по договорам страхования жизни и по договорам, относящимся к страхованию иному, чем страхование жизни. Различия в порядке признания дохода в зависимости от вида страхования обуславливаются принципиально разным подходом к формированию страхового фонда в страховании жизни и в страховании ином, чем страхование жизни (рисковое страхование). В страховании жизни основой формирования страхового фонда является принцип "Каждый платит за себя", а в рисковых видах страхования - "Каждый оплачивает одно событие" и в определенной доле, за счет чего в совокупности и формируется страховой фонд.

По договорам страхования жизни, по которым предусмотрена периодическая уплата страховых премий, страховая премия начисляется на счете 76 "Страховые премии" в момент, когда возникает право страховщика на получение очередного взноса в соответствии с условиями договоров (дата, определенная договором для получения второго и последующих взносов). В случаях, когда очередные взносы поступают на расчетный счет или в кассу ранее даты, определенной в договоре, страховые взносы отражаются на счете 76 в момент их поступления.

По договорам страхования иным, чем страхование жизни, страховая премия (взнос) начисляется в полном объеме независимо от того, предусмотрена договором страхования рассрочка платежей или не предусмотрена.

При этом отражение в учете как поступивших сумм страховых премий по договорам страхования, не вступившим в силу (не заключенным), недопустимо. Эти суммы следует расценивать как кредиторскую задолженность организации и лишь при вступлении договора в силу списывать на счет отражения сумм страховых премий.

В учетной практике страховых организаций выработаны унифицированные формулировки, позволяющие однозначно определить момент возникновения права на страховую премию. По договорам страхования, сострахования датой начисления страховой премии на счет 92 "Страховые премии (взносы)" является:

- дата подписания договора страхования или дата выдачи счета страхователю, в случае если в договорах страхования не установлена дата (срок) уплаты страховой премии (взноса);

- дата, установленная договором страхования для уплаты страховой премии (взноса), в случае если в договорах страхования установлена конкретная дата уплаты страховой премии и денежные средства ранее указанной даты не поступили;

- дата поступления страховой премии (взноса), в случае если страховая премия поступила ранее даты (срока), установленной договором страхования для уплаты страховой премии;

- день получения отчета агента (брокера), в случае если договор страхования заключается через страхового агента (брокера). Сроки представления в страховую организацию отчета агента (брокера) устанавливаются самостоятельно каждым структурным подразделением организации соответствующим распорядительным документом или договором поручения, агентским договором.

В учетной политике страховщики варианты порядка признания дохода по договорам страхования (сострахования) закрепляют, например, в форме таблицы (табл. 1).

Таблица 1

Дата начисления страховой премии в бухгалтерском учете

| Порядок заключения договора страхования | Дата начисления страховой премии | Документ- основание | Порядок представления документа |

| Договор страхования заключается посредством подписания сторонами или вручения страхователю полиса на основании письменного заявления страхователя | Дата заключения договора страхования | Копии договоров и (или) полисов | Документы представляются в подразделения, осуществляющие операционный учет, структурным подразделением или работником, заключившим договор страхования, не позднее срока, установленного организацией (филиалом, другим структурным подразделением) |

| Договор страхования заключается через страхового агента (брокера) | Дата принятия отчета агента (брокера) | Отчет агента (брокера) | Порядок и сроки представления отчета агента (брокера) устанавливаются договором поручения, агентским договором, иным распорядительным документом организации (филиала, другого обособленного подразделения). Последний отчет о договорах страхования, заключенных в отчетном году, должен быть датирован не позднее 31 декабря отчетного года и представлен не позднее первого рабочего дня года, следующего за отчетным |

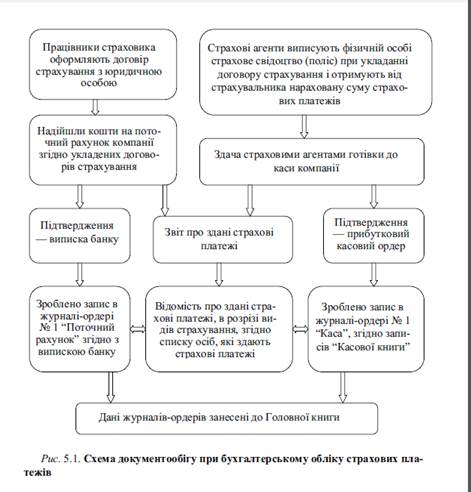

Основним джерелом надходження коштів за договорами страхування с надходження страхових платежів. Для обліку страховиками надходжень (нарахування страхових внесків та страхових премій) за договорами страхування використовується рахунок 76 "Страхові платежі". За кредитом рахунка 76 "Страхові платежі" відображається збільшення у страховика страхових платежів, за дебетом — повернення страхувальнику страхових платежів у разі дострокового припинення дії договору страхування.

Щомісяця рахунок 76 закривається кореспонденцією з субрахунком 703 "Дохід від реалізації робіт і послуг".

Рахунок 76 "Страхові платежі" кореспондує

| За дебетом з кредитом рахунків: | За кредитом з дебетом рахунків | |

| 30"Каса" | 30 "Каса" | |

| 31 "Рахунки в банках" | 31 "Рахунки в банках" | |

| 36 "Розрахунки з покупцями та замовниками" | 36 "Розрахунки з покупцями та замовниками" | |

| 70 "Доходи від реалізації" | 70 "Доходи від реалізації" |

До рахунка 76 викриваються субрахунки за видами страхування, що дає змогу мати оперативну інформацію щодо структури страхового портфеля страховика за обсягами нарахованих до сплати страхових платежів на будь-яку звітну дату. Страхові платежі фіксуються в бухгалтерському обліку за методом нарахування, тобто, незалежно від моменту їх фактичного надходження до каси чи на поточний рахунок страховика. У разі одночасного укладання договору страхування та надходження грошових коштів рахунок 76 кореспондує з дебетом рахунків готівки чи поточних рахунків, а при отриманні страхових платежів пізніше дати укладання договору страхування — з дебетом відповідних субрахунків рахунка 36 "Розрахунки з покупцями та замовниками".

Оскільки страхові платежі страхувальником можуть вноситись одночасно з укладанням договору або після його укладання одноразово, або вони можуть бути періодичними, тому практично завжди буде дебетовий залишок за рахунком 36 і завжди є потреба у контролі за своєчасним надходженням страхових платежів. Для отримання інформації для контролю за розрахунками щодо укладених договорів страхування та перестрахування до рахунка 36 викривають субрахунки 1-го та наступних порядків, наприклад:

363 "Розрахунки іі страхувальниками";

— 3631 "Розрахунки із вітчизняними страхувальниками";

— 3632 "Розрахунки з іноземними страхувальниками";

364 "Розрахунки із страховими посередниками";

365 "Розрахунки з перестрахувальниками";

— 3651 "Розрахунки з вітчизняними перестрахувальниками";

— 3652 "Розрахунки з іноземними перестрахувальниками".

Слід зазначити, що окремі страховики для цілей розрахунків із страхувальниками також застосовують субрахунки 361 "Розрахунки з вітчизняними покупцями" та 362 "Розрахунки з іноземними покупцями" з подальшою їх деталізації ні. Згідно з Інструкцією про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій на цих субрахунках відображається заборгованість покупців за товари та виробничі послуги. Страхова ж організація надає фінансові послуги, а тому, на наш погляд, застосовування цих субрахунків для відображення заборгованості за страховими платежами не є досить коректним.

При розрахунках за кредиторською заборгованістю застосовується рахунок 685, на якому викривають субрахунки:

— 6851 "Розрахунки з вітчизняними страхувальниками";

— 6852 "Розрахунки з вітчизняними перестраховиками";

— 6853 "Розрахунки з вітчизняними страховими брокерами";

— 6854 "Розрахунки з іноземними страхувальниками";

— 6855 "Розрахунки з іноземними перестраховиками";

— 6856 "Розрахунки з іноземними страховими брокерами".

Можуть бути також окремо виділені субрахунки наступного порядку для розрахунків з фізичними та юридичними особами.

Приклади бухгалтерських проводок, пов'язаних з надходженням страхових платежів, наведено в табл. 2.

Таблиця 2 - Приклади бухгалтерських проводок, пов’язаних і надходженням

страхових платежів

| Господарська операція | Дебет | Кредит | Сума | ||

| Договір вступає в силу з моменту сплати страхувальником першого внеску | |||||

| Надійшли страхові платежі | |||||

| Нараховані страхові платежі | |||||

| Відображений дохід від надання страхових послуг | |||||

| 2) Договір вступає в силу з моменту вказаної у ньому дати | |||||

| Нараховані страхові платежі | 1 200 | ||||

| Відображений дохід від надання страхових послуг | |||||

| Надійшли страхові платежі | |||||

| 3) Отримання страхових платежів до вступу в силу договору страхування | |||||

| Надійшли страхові платежі до настання строку дії до говору | 1200,00 | ||||

| Нараховані страхові платежі | 1 200.00 | ||||

| Зарахована сума отриманого авансу в рахунок страхових платежів | |||||

| Відображений дохід від надання страхових послуг | |||||

| 4) В одну дату укладено договір страхування, в цей же день надійшли страхові платежі і одночасно з ними починається строк дії договору | |||||

| Укладено договір страхування з одночасним надходженням страхових платежів і настанням дії договору | |||||

| Відображений дохід від надання страхових послуг | |||||

Положенням про порядок та умови ведення страховиками персоніфікованого (індивідуального) обліку договорів страхування життя, затвердженим розпорядженням Держфінпослуг від 28.12.04 № 3197, страховики, які здійснюють страхування життя, зобов'язані вести персоніфікований (індивідуальний) облік договорів страхування життя та в межах договору страхування життя персоніфікований (індивідуальний) облік за кожною застрахованою особою. Персоніфікований (індивідуальний) облік договорів страхування життя здійснюється страховиком шляхом ведення реєстру в електронній формі. Разом з веденням реєстру в електронній формі страховик може застосовувати паперову форму ведення реєстру. Реєстр, що ведеться у паперовій формі, повинен бути прошитий, аркуші пронумеровані, кількість аркушів у реєстрі повинна бути засвідчена підписом керівника та печаткою страховика.

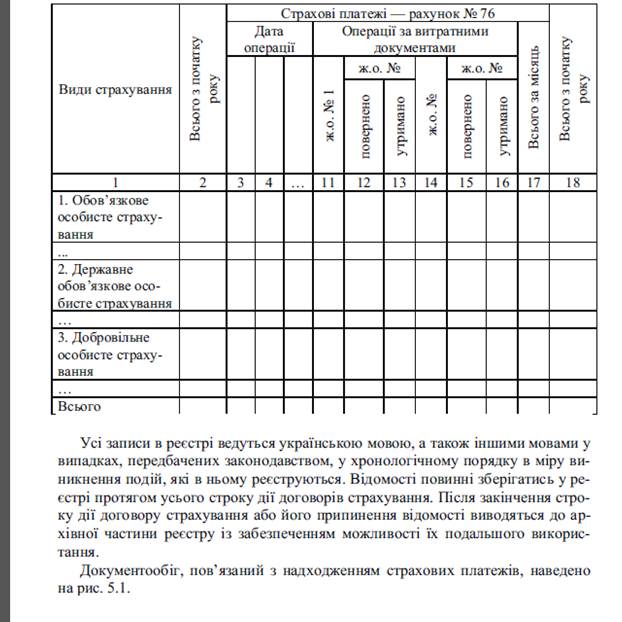

Аналітичний облік страхових платежів ведеться щодо кожного страхувальника та страхового посередника за видами страхування у окремому журналі за формою, що наведена у таблиці 2, та у відомості аналітичного обліку операцій за рахунком 76. Форма відомості наведена в табл. 3.

Таблиця 2. Форма журналу аналітичного обліку страхових платежів

| №з.п. | Дата | Назва страхувальника | Сума оборотів за рахунком 76 | Види страхування | |||

| Дебет | Кредит | ||||||

Таблиця 3. Відомість аналітичного обліку операцій за рахунком 76

за__________________201_ р.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 714; Нарушение авторских прав?; Мы поможем в написании вашей работы!