КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види інформаційного забезпечення аудиту

|

|

|

|

Найбільш цінною інформацією для аудитора є дані первинних, звітних документів, бухгалтерських регістрів, головної книги, фінансової і статистичної звітності, внутрішнього аудиту (контролю). Крім того, аудитори використовують інформацію зовнішніх джерел: постачальників, покупців (дебіторів, кредиторів), банківських установ, фондів, страхових компаній, податкових органів. Основним джерелом інформації при здійсненні аудиту є також законодавчі, інструктивно-нормативні та довідкові матеріали, дані перевірок з боку контрольно-ревізійних органів, міністерств і відомств, органів самоврядування.

Досліджуючи літературні джерела зарубіжних і вітчизняних вчених — економістів з питань інформаційного забезпечення аудиту, приходимо до висновку, що цій проблемі в основному і достатньою мірою приділили належну увагу професори М. Білуха та В. Рудницький.

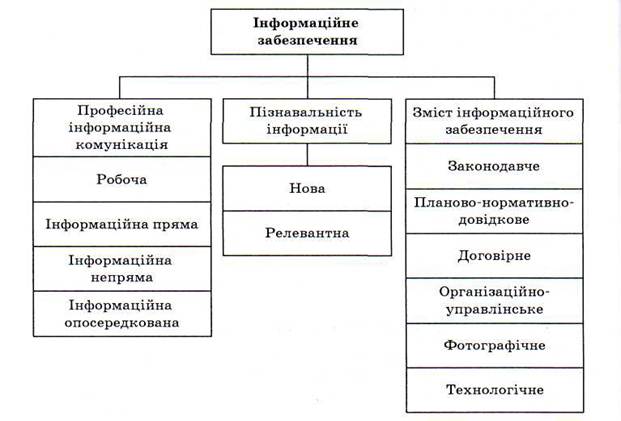

Так, наприклад, професор М. Білуха розрізняє професійну інформацію, нову, релевантну, законодавчу, планову і нормативно-довідкову, договірну, організаційно-управлінську і фактографічну і, насамкінець — економічну.

Коротко зупинимося на цих видах інформаційного забезпечення аудиту (рис. 1).

Рис. 1. Класифікація інформаційного забезпечення

Професійна інформаційна комунікація ґрунтується на контактах аудиторів.

Професійна інформаційна комунікація працівників аудиту є трьох видів:

— робоча — між членами аудиторської бригади під час здійснення перевірок;

— інформаційна пряма — дослідження інформації про стан об'єктів контролю та поведінки їх у процесі господарської діяльності суб'єктів підприємницької діяльності;

— інформаційна непряма — вивчення нормативно-правових актів, що регулюють поведінку об'єктів аудиту, методичних вказівок та інструкцій щодо аудиту і службового листування;

— інформаційна опосередкована — дослідження даних про господарську діяльність суб'єктів господарювання та зіставлення їх з даними підконтрольного підприємства, спеціальної літератури, радіо-телекіноінформації.

Вивчають відомості про стан і зміни об'єктів аудиту або відповідності їх нормативно-правовим актам.

Усі види інформації інформатика розглядає як документи, які розрізняють за змістом і особливостями узагальнення інформації.

За ступенем пізнавальності інформацію в аудиторському процесі поділяють на нову, що відображає новизну рішення чи обґрунтовує причину недоліків, і релевантну, що раніше була в аналогах, тобто прототипі (звітності про господарську діяльність підприємства).

За змістом інформаційне забезпечення аудиту поділяють на законодавче, планове, нормативно-довідкове, договірне, технологічне, організаційно-управлінське і фактографічне.

Законодавче — сукупність законів, які регулюють суспільні відносини. Окрему групу становлять нормативно-правові акти, які приймає законодавча влада (Укази Президента України, постанови і розпорядження Уряду України) з питань економічного і соціального розвитку країни.

Планове і нормативно-довідкове — сукупність інформації, що є в планах економічного і соціального розвитку підприємства; норми і нормативи витрачання матеріальних, трудових і фінансових ресурсів; утворення фондів економічного стимулювання, цільових витрат тощо.

Договірне — господарські угоди, контракти з суб'єктами господарювання, складені аудитором (договори на поставку сировини, товарів тощо).

Технологічне — технічна документація із технології виробництва продукції, міжнародні й національні стандарти, технічні умови якості продукції, проектно-кошторисна документація й інші дані, що використовуються в аудиті.

Організаційно-управлінське — складається із структури підприємства, яке підлягає аудиту, його юридично-правової самостійності.

Фотографічне — сукупність даних економічного характеру про факти (операції), які відбулися, відображені в обліку і звітності про діяльність підприємства.

Отже, класифікація інформаційного забезпечення спрямована на всебічне інформування працівників, зайнятих у аудиті, про стан і зміни об'єктів аудиту.

Є ще економічна інформація, яка відображає діяльність ланок секторів економіки (підприємств, об'єднань тощо) з допомогою натуральних, умовних і вартісних вимірників і фіксується в документах, дисках.

Економічний показник — інформаційна сукупність із мінімальним складом реквізитів (ціна, назва, розмір, номенклатурний номер, одиниця тощо).

Є оперативна і поточна інформація (первинна), вхідна і вихідна.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 793; Нарушение авторских прав?; Мы поможем в написании вашей работы!