КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы снижения рисков

|

|

|

|

1. Диверсификация – распределение ресурсов между разнообразными видами деятельности непосредственно не связанными между собой (в основном коммерческие и инвестиционные риски).

2. Резервирование. Заключается в создании натуральных и денежных фондов для возмещения возможных убытков. Целесообразен когда размер потерь не является очень значительным по сравнению с масштабами деятельности хоз. субъекта.

3. Лимитирование – установление предельных сумм расходования, вложения капитала и пр.

4. Приобретение дополнительной информации. Заключается в том, что применение данного способа позволяет уменьшить неопределенность порождающую рисковую ситуацию.

5. Отказ от риска. Это применимо в ситуации когда этот метод принципиально возможен.

6. Страхование – это отношения по защите личных, имущественных интересов физических и юридических лиц основанные на формировании за счет взносов специальных денежных фондов и использовании этих средств для возмещения ущерба.

Применение перечисленных методов должно осуществляться комплексно и зависит от конкретной эконом. ситуации, а также от внутренних установок хоз. субъектов.

Сложные риски – предпринимательские риски товаропроизводителя, риски от недопоставки материалов и комплектующих изделий, риски от непродажи продукции, риски от невозврата кредита, риски от невыполнения финансовых обязательств, от хищений и пр.

Для управления сложными рисками применяют специальные схемы. В основном существуют балльные методы оценки рисков (банковское дело) или матрицы рисков (предприятие). Матрица рисков позволяет осуществить анализ и помогает разработать программы мероприятий по управлению риском.

Финансовая санация предприятия, ее экономическое содержание и порядок проведения

Одним из средств преодоления платежного кризиса и предотвращения банкротства предприятия является финансовая санация. В чем же суть финансовой санации предприятий? Термин «санация» происходит от латинского "sanare" и переводится как оздоровление, или выздоровление.

Закон о банкротстве, принятый в 1999 году, разделяет понятие «санация» и «досудебная санация». Согласно с Законом «О восстановлении платежеспособности должника, или признание его банкротом» санация - это система мероприятий, которые осуществляются в процессе проведения дела о банкротстве с целью предотвращения признания должника банкротом и его ликвидации, направленная на оздоровление его финансового состояния, а также на удовлетворение в полном объеме или частично требований кредиторов за кредитование, реструктуризацию долгов и капитала и (или) изменение организационной, или производственной структуры субъектов предпринимательской деятельности.

Досудебная санация - система мер по восстановлению платежеспособности должника, которые осуществляются собственником предприятия-должника с целью предотвращения его ликвидации. Эти мероприятия касаются реорганизационных, организационно-хозяйственных, управленческих, инвестиционных, технических, финансово-экономических, правовых вопросов и ведутся в соответствии с действующим законодательством к началу возбуждения дела о банкротстве.

Целью финансовой санации является покрытие текущих убытков и устранения причин их возникновения, возобновление или сохранение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, необходимых для проведения санационных мероприятий производственно-технического характера.

В системе проведения финансовой санации предприятий различают три основных функциональных блока:

Разработка плана санации.

Санационный аудит.

Менеджмент санации.

Как правило, разработкой санационной концепции и плана санации, по поручению собственников или руководства предприятия занимаются консалтинговые фирмы в тесной взаимосвязи с внутренними службами контролинга (если такие имеются на предприятии). Санационный аудит проводится аудиторскими компаниями по заказу потенциальных санаторов, кредиторов и других лиц, которые могут принять участие в финансировании санации.

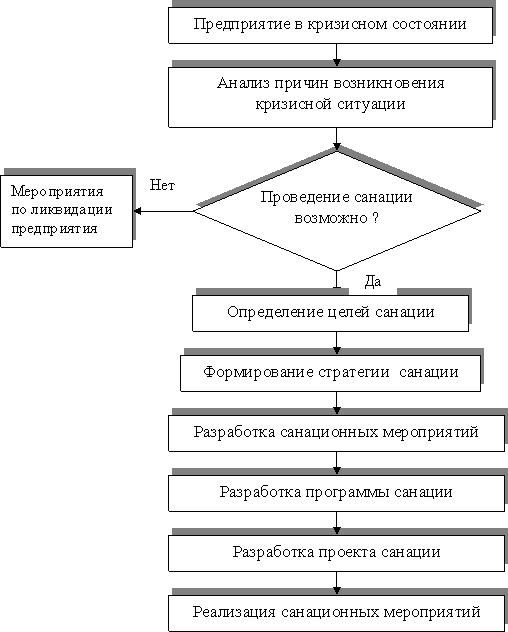

В соответствии с классической моделью санации, функциональная схема которой изображена на рис. 9.1, процесс финансового оздоровления предприятия начинается с выявления (идентификации) финансового кризиса. Следующим этапом санации является проведение причинно-следственного анализа финансового кризиса. На основании комплексного анализа хозяйственной деятельности предприятия определяются внешние и внутренние факторы кризиса, вид кризиса, его глубина и качество финансового состояния фирмы.

Банкротство предприятий - это следствие глубокого финансового кризиса. Под финансовым кризисом понимают фазу разбалансированной деятельности предприятия и ограниченных возможностей влияния его руководства на финансовые отношения. В рыночной экономике банкротство предприятий - нормальное явление. Из каждых 100 новообразованных предприятий на рынке остается от 20 до 30.

На практике с кризисом, как правило, идентифицируется угроза неплатежеспособности и банкротства предприятия, деятельности его в неприбыльной зоне или нехватки у фирмы потенциала для успешного функционирования. С позиции финансового менеджмента кризисное состояние предприятия состоит в его невозможности осуществлять финансовое обеспечение текущей производственной деятельности.

Факторы, которые могут обусловить финансовый кризис на предприятии, разделяют на внешние, или экзогенные (которые не зависят от деятельности предприятия), и внутренние, или эндогенные (которые зависят от предприятия).

Главными экзогенными факторами финансового кризиса на предприятии могут быть:

спад конъюнктуры экономики в целом;

уменьшение покупательной способности населения;

значительный уровень инфляции;

нестабильность хозяйственного и налогового законодательства;

нестабильность финансового и валютного рынков;

усиление конкуренции в области;

кризис отдельной области;

сезонные колебания;

усиление монополизма на рынке;

дискриминация предприятия органами власти и управление;

политическая нестабильность той страны, где расположено предприятие, или в странах предприятий-поставщиков сырья (потребителей продукции);

конфликты между основателями (собственниками).

Влияние внешних факторов кризиса, как правило, имеет стратегический характер. Они предопределяют финансовый кризис на предприятии, если менеджмент ошибочно или несвоевременно реагирует на них, то есть если отсутствует система раннего предупреждения и реагирования, одной из задач которой является прогнозирование банкротства, или такая система функционирует несовершенно.

Можно выделить большое количество эндогенных факторов финансового кризиса. С целью систематизации их можно сгруппировать в такие блоки:

Низкое качество менеджмента.

Дефициты в организационной структуре.

Низкий уровень квалификации персонала.

Недостатки в производственной сфере.

Просчеты в области снабжения.

Низкий уровень маркетинга и потеря рынков сбыта продукции.

Просчеты в инвестиционной политике.

Нехватка инноваций и рационализаторства.

Дефициты в финансировании.

Полная нехватка контроля или неудовлетворительная работа его служб.

В целом все эти причины кризиса создают сложный комплекс причинно-следственных связей. Конечно, исследуя то или другое предприятие, тот или другой случай финансового кризиса, можно выделить определенные специфические причины, но все они, как правило, являются перечисленными выше.

Типичными следствиями влияния названных причин и факторов на финансово-хозяйственное состояние предприятия являются:

потеря клиентов и покупателей готовой продукции;

уменьшение количества заказов и контрактов на продажу продукции;

неритмичность производства, неполная загрузка мощностей;

возрастание себестоимости и резкое снижение производительности работы;

увеличение размера неликвидных оборотных средств и наличие сверхурочных запасов;

возникновение внутрипроизводственных конфликтов и увеличение текучести кадров;

рост давления на цены;

существенное уменьшение объемов реализации и, как следствие, не до получение выручки от реализации продукции.

Идентификация фазы финансового кризиса является необходимой предпосылкой правильной и своевременной реакции на нее.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 283; Нарушение авторских прав?; Мы поможем в написании вашей работы!