КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

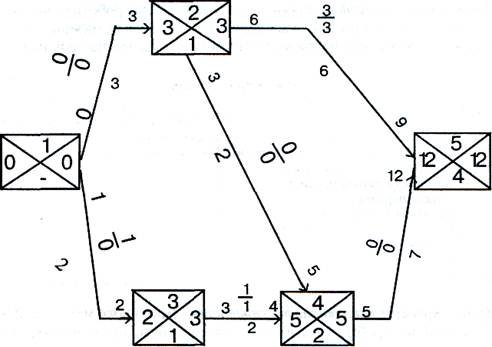

Графік виконання робіт із вдосконалення організаційної структури управління поліграфічним підприємством

|

|

|

|

Методи організаційного планування

Організаційне планування мас свої прийоми та методи, відмінні від методів планування цільових показників господарської діяльності. До методів організаційного планування (шляхів досягнення цілей) відносяться:

Ø послідовний опис дій;

Ø графіки виконання робіт;

Ø робочий календар;

Ø сітьове планування й управління.

Метод послідовного опису дій. Суть його полягає у складанні плану послідовного виконання робіт із необхідною ступінню їхньої деталізації. Такий план може бути складений у вигляді послідовного переліку операцій за певною схемою.

Графіки виконання робіт. Цей метод передбачає встановлення переліку виконуваних робіт із фіксуванням початку й кінця їхнього виконання та затвердження виконавців.

| Види робіт (дій) | Дата | Виконавець | |

| початку | кінця | ||

| 1. Аналіз діючої структури управління підприємством | 5.01.02 | 31.01.02 | начальник планового відділу |

| 2. Обгрунтування доцільності раціоналізації структури управління | 1.02.02 | директор | |

| 3. Розробка плану раціоналізації структури управління | 2.02.02 | 30.03.02 | -//- |

| 4. Представлення плану раціоналізації на розгляд органів управління підприємством | 1.04.02 | начільник планового відділу | |

| 5. Внесення змін у план реструктуризації | 2.04 02 | 5.04.02 | -//- |

| 6. Розгляд та затвердження нової структури управління підприємством | 10.04.02 | директор |

Метод робочого календаря. Робочий календар - це план роботи керівника чи спеціаліста на певний проміжок часу (день, тиждень, декаду, місяць).

Метод сітьового планування та управління. Зміст цього методу полягає в побудові таблиць робіт, де вказується їхня тривалість, та сітьового графіку, який показує послідовність їхнього виконання.

Метод сітьового планування та управління (МСПУ) забезпечує:

1. обзорність сприйняття інформації про управлінські дії;

2. пошук найефективнішого рішення, оскільки попереджує про можливі "зриви "в ході виконуваних робіт (дій);

3. оперативність і дієвість керівництва;

4. прийняття обгрунтованих рішень, оскільки враховує досвід великої кількості працівників.

Сітьовий графік (СГ) - це схема відображення в певній послідовності планових робіт (дій) із досягнення мети управління в їхньому взаємозв'язку. До елементів сітьового графіку відносяться: роботи та події (рис. 5.1). Під роботами розуміють процеси, заходи, які потребують витрат часу та ресурсів.

Подія - це результат однієї, або декількох виконаних робіт. Неперервна послідовність робіт у СГ складає шлях. Найбільший за тривалістю шлях між початковою та кінцевою подією називається критичним. Він визначає тривалість виконання проекту (прийняття рішення) в цілому.

Усі події на СГ представляються у вигляді кола, чи квадрата, які діляться на чотири сектори. У верхньому секторі записується номер події; у лівому секторі записується величина раннього терміну здійснення події; у нижньому - номер передуючої події, через яку до даної події проходить найбільший за тривалістю шлях (він встановлюється за максимальним значенням раннього терміну закінчення робіт, які передують даній події).

Під стрілками робіт на графіку записується їхня тривалість, а над ними, дробом - повний та частковий резерви часу їхнього виконання. Для спрощення розрахунків в кінці стрілки можна вказувати ранні терміни закінчення робіт, а на початку - пізні терміни їхнього початку. (див. Рис. 4.1. сітьовий графік з параметрами)

Рис. 5.1. сітьовий графік з параметрами

3. Стратегічне планування в організації.

Постійна мінливість ринкового середовища зумовлює необхідність застосування стратегічного підходу до системи господарювання в організації.

У широкому розумінні стратегія – це взаємопов’язаний комплекс заходів щодо підвищення життєздатності організації.

У практичному плані: стратегія — це генеральна комплексна програма дій, яка визначає пріоритетні для підприємства проблеми, його місію, головні цілі та розподіл ресурсів для їхнього досягнення. Вона формулює цілі та способи їхнього досягнення так, щоб указати підприємству певний (такий, що об'єднує всі його підрозділи) напрямок розвитку.

Процес розробки стратегій охоплює декілька етапів, які реалізуються в такій логічній послідовності: 1) визначення місії організації; 2—3) зовнішній та внутрішній аналіз; 4) визначення конкретних цілей діяльності організації; 5) аналіз стратегічних альтернатив та формулювання стратегії; 6) впровадження стратегії; 7) оцінка результатів і коригуючі дії.

За своїм змістом стратегія є довгостроковим плановим документом, результатом стратегічного планування.

Стратегічне планування — процес здійснення сукупності систематизованих та взаємоузгоджених робіт із визначення довгострокових (на певний період) цілей та напрямків діяльності підприємства. Його необхідно розглядати як ефективний інструмент координації діяльності різних частин організації та завчасної її адаптації до змін у зовнішньому середовищі, завдяки якому вона узгоджує напрямки своєї діяльності із тенденціями, що утворюються поза її межами.

Як уже зазначалось першим, найбільш суттєвим і визначальним рішенням за стратегічного планування є вибір цілей. Основну ціль підприємства заведено називати місією. Місія деталізує статус організації, надає орієнтири для визначення її задач. Вибір місії підприємства здійснюється з урахуванням дії чинників зовнішнього середовища.

Виходячи із загальної місії підприємства формулюють його інші стратегічні цілі. Встановлення цілей організації є ключовим етапом планування. Реальність та ефективність стратегії підприємства буде забезпечено, якщо стратегічні цілі будуть: конкретними та вимірюваними; чітко зорієнтованими у часі (коли і якої цілі треба досягнути); досяжними, збалансованими, ресурсно забезпеченими; односпрямованими та такими, що взаємно підтримують одна одну. При цьому бажано встановлювати цілі для кожного напрямку діяльності підприємства. Зважаючи на важливість цієї стадії, численними дослідженнями опрацьовані всебічні класифікації цілей та вимоги до їх правильного формулювання. Значущість зазначеного етапу вимагає застосування надійних технологій ціле встановлення. Наприклад, метод МВО (“управління за цілями” – management by objectives), що є одним з широко розповсюджених на практиці способів встановлення цілей та оцінки діяльності керівників. Однією з головних рис цього методу, яка вирізняє його серед інших, є те, що в процесі МВО цілі для підлеглих не встановлюються керівником одноосібно (не нав'язуються підлеглим). Керівник та підлеглий співпрацюють у визначенні цілей діяльності підлеглого. Процес управління за цілями складається з кількох взаємопов'язаних етапів: встановлення цілей, планування дій, самоконтроль, періодична звітність, кожний з яких, у свою чергу, містить декілька кроків. Серед обмежень, що поширюються на використання концепції МВО, слід звернути увагу на необхідність доведення цілей діяльності організації до кожного підлеглого, що ставить під сумнів збереження комерційної таємниці, а також високі кваліфікаційні вимоги до персоналу.

Після визначення місії та цілей починається діагностичний етап стратегічного планування. Першим важливим кроком є вивчення зовнішнього середовища. Аналіз зовнішнього середовища — це безперервний процес спостереження, вивчення та контролю дії зовнішніх чинників із тим, щоб своєчасно та вичерпно визначити можливості й загрози для підприємства, тобто позитивну й негативну дію зовнішніх щодо підприємства чинників — політичних, економічних, науково-технічних, соціальних, міжнародних тощо.

Для розробки та здійснення стратегії велике значення має аналіз внутрішнього середовища організації - ринкових чинників, які через свою постійну й високу мінливість можуть безпосередньо вплинути на успіх або крах підприємства. Ідеться передовсім про мікроекономічний аналіз попиту, пропозиції та рівня конкуренції за певною системою показників.

Одночасне виконання етапів зовнішнього та внутрішнього аналізу не означає однакової значущості цих процедур для всіх організацій. Безперечно, переважна більшість організацій у великій мірі залежать від змін у зовнішньому середовищі, і тому найбільшу увагу надають саме зовнішнім дослідженням. Однак для великих організацій, які займають на своїх ринках монопольне або близьке до монопольного становище, мають складну організаційну та виробничу структуру і самі спроможні суттєво впливати чи навіть формувати власне зовнішнє середовище, більший інтерес становить внутрішній аналіз. Процес зовнішнього та внутрішнього аналізу звичайно завершується проведенням порівняльного SWOT-аналізу, в якому зіставляються сильні та слабкі сторони організації (результати внутрішнього аналізу), а також сприятливі можливості та загрози зовнішнього середовища.

Для ефективного формулювання і впровадження стратегії насамперед необхідно розуміння з яких елементів складається стратегія і її рівні та типи. До основних елементів стратегії зараховують: сферу стратегії, розподіл ресурсів, конкурентні переваги та синергічний ефект.

1. Сфера стратегії – це засоби адаптації організації до свого зовнішнього середовища (засоби взаємодії організації з її зовнішнім середовищем, що враховують сприятливі можливості та загрози середовища).

2. Розподіл ресурсів – це вказівка на спосіб розподілу ресурсів організації між окремими підрозділами. Стратегією мають бути визначені підрозділи організації, куди спрямовуються (перспективні підрозділи) або звідки забираються (мало- або безперспективні підрозділи) ресурси. Пропорції розподілу ресурсів визначаються вибором сфери стратегії.

3. Конкурентні переваги – це визначення переваг організації у порівнянні з її конкурентами. Стратегія має містити відомості про сильні сторони організації, на які вона спиратиметься у своїй діяльності. Конкурентні переваги випливають зі сфери стратегії та відповідного до неї розподілу ресурсів організації.

4. Синергія – це ефект цілісності. Стратегія повинна враховувати можливості отримання додаткового ефекту за рахунок інтеграції всіх можливостей організації. Синергічний ефект виникає як результат інтегрованої реалізації всіх попередніх елементів стратегії.

Зазначені елементи істотно впливають на функціонування організації не тільки безпосередньо, але й шляхом взаємного впливу один на одного, тобто опосередковано,

В теорії та практиці менеджменту розрізняють такі три рівні стратегій:

· загальнокорпоративна;

· бізнесу;

· функціональна.

Опрацювання вищим керівництвом загальнокорпоративної стратегії має на меті визначення виду бізнесу (головного напрямку діяльності) організації і окреслює її місію, види та ринки діяльності, бажані темпи зростання та рентабельність, тобто такі елементи, як сферу стратегії та розподіл ресурсів.

Стратегія бізнесу є подальшою деталізацією загальнокорпоративної стратегії, але орієнтована на конкретний структурний підрозділ організації (завод, виробниче відділення, цех). Стратегія бізнесу спрямована на забезпечення конкурентних переваг даної структурної одиниці на певному ринку або у певній галузі.

Функціональні стратегії, спрямовані на функціональні служби. Функціональні стратегії опрацьовуються з метою оптимального використання ресурсів організації в цілому за певними функціями, а не за структурними підрозділами.

Усі три рівні стратегій тісно пов'язані між собою і утворюють в сукупності так звану піраміду стратегій.

Конкретизуючи різні типи стратегії і методи обгрунтування їх вибору слід зазначити, що теоретичні дослідження за ознакою мети розрізняють чотири типи загальнокорпоративних стратегій:

· зростання;

· стабільності;

· реструктивну;

· комбіновану.

Стратегія зростання та реструктивна мають в свою чергу певну кількість варіантів реалізації.

Стратегію стабільності застосовують організації, які задоволені своїм становищем та намагаються його зберегти.

Реструктивна стратегія використовується у випадках, коли організація залишає певні ринки або перепрофілює виробництво. Існує декілька варіантів реструктивної стратегії.

У діяльності великих корпорацій стратегії зростання, стабільності та реструктуризації змінюють одна одну або використовуються у комплексі. Виникає четвертий вид стратегій – комбінована стратегія.

На практиці існує декілька методів вибору загальнокорпоративної стратегії. Їх можна розділити на дві групи: перша — за монопрофільної діяльності або за вузької номенклатури продуктів та послуг, що пропонуються підприємством (методи однопродуктового аналізу); друга — за диверсифікованого виробництва (методи «портфельного» аналізу).

З-поміж методів однопродуктового аналізу найбільш науково обґрунтованими є:

Метод PIMS (Profit Impact of Marketing Strategy) уперше реалізований компанією «Дженерал електрик» за участю Гарвардської школи бізнесу на початку 70-х років. В його основу покладається моделювання впливу стратегічних чинників на показники ефективності підприємства (зокрема рентабельність капіталовкладення, валовий прибуток). Метод PIMS та його моделі враховують дію як зовнішніх, так і внутрішніх чинників

Метод кривих освоєння будується на залежності розмірів витрат на виробництво від його обсягу і відображає вплив лише внутрішніх чинників. Основою методу є відома закономірність: зростання масштабу виробництва забезпечує економію певних витрат, розмір яких не залежить або мало залежить від зміни кількості одиниць продукції, що виробляється. До того ж в процесі освоєння виробництва має місце повторення операцій, формування навичок або динамічного стереотипу, що також веде до зменшення трудозатрат.

Метод життєвого циклу виробу (товару) є логічно зв'язаним із методом кривих освоєння. Цей метод заснований на тому, що перед прийняттям стратегічного рішення щодо конкретного виробу проводиться ідентифікація стадії його життєвого циклу (за період свого існування виріб проходить, як правило, чотири стадії: запровадження (освоєння), зростання, зрілість, спад). У процесі ідентифікації одну стадію відрізняють від іншої за допомогою таких показників, як відсоток зростання обсягів продажу (виробництва), кількість конкурентів, темпи технологічних змін, частота модифікування виробу тощо і для кожної стадії визначаються пріоритетні стратегічні напрямки та дії. Зокрема, на стадії зростання таким напрямком є маркетингова діяльність (наступальна реклама та активне товаропросування; поліпшення розподілу товару, ціноутворення, адекватне реакції попиту, тощо).

У стадії зрілості на перший план висуваються показники ефективності виробництва та комерційної діяльності (оптимальне використання виробничого потенціалу, стандартизація комерційних процедур, поступове зменшення витрат на дослідницькі роботи щодо даного виробу). З метою якнайповнішого врахування дії зовнішніх факторів будується матриця, причому одним із показників, що її утворюють, є характеристика конкурентної позиції і стадії життєвого циклу даного виробу.

Практично всі методи портфельного аналізу та вибору стратегії підприємства за умов диверсифікованого виробництва є матричними. В їх основу покладено метод пакетного менеджменту. Сутність методу полягає в тому, що групи (пакети) продукції організації розподіляються відповідно до їх рейтингу за двома критеріями, наприклад:

1) темпи зростання ринку,

2) частка участі продукції фірми у ринку.

Використання цих методів відбувається за однаковою схемою: як правило, будується матриця, на одній осі якої розміщуються оцінки перспектив розвитку ринку, на іншій — оцінка конкурентоспроможності так званого стратегічного центру господарювання (СЦГ). Визначають місію та цілі кожного такого центру, генеральну стратегію та її субстратегії. Стратегічні плани кожного СЦГ оцінюються центральним апаратом управління й визначаються основні показники стратегії підприємства в цілому.

Головна відмінність різних матричних методів полягає в різних показниках, що їх використовують для оцінки привабливості ринку та конкурентної позиції СЦГ. Найпростішим (і найпоширенішим) є метод, запропонований Бостонською консультативною групою (фірмою) — БКГ. Показниками, що формують оцінну матрицю за цим методом, є темп зростання та контрольована даним підприємством відносна частка ринку, нова матриця BCG формується за показниками — розмір переваги та кількість шляхів її досягнення.

З-поміж матричних методів відомим є також:

метод консультаційної групи «Мак-Кінсі», де за основні оцінні показники беруть конкурентну позицію СЦГ (слабка, середня, сильна) та привабливість ринку (аналогічні три оцінки). За цим методом вивчають та аналізують специфічну дію на кожному ринку певної сукупності чинників. До них належать: місткість та темпи зростання ринку; динаміка рівня цін; частка контрольованого підприємством ринку; циклічність попиту; тенденція зміни кількості конкурентів; концентрація; переваги лідерів галузі; темпи зростання прибутків лідерів; стан трудових ресурсів.

загальний стратегічний метод Портера (стратегічні переваги /

стратегічні цілі);

метод консультаційної групи «Артур Д. Літлл» (стадія життєвого циклу/ конкурентна позиція);

метод консультаційної групи «Шелл» (потенційний ринок / потужність підприємства).

В умовах нестабільної економіки доцільно використовувати наступні методи вибору стратегії:

вибір стратегії на основі визначення елементів стратегії;

крива досвіду;

лоцман;

аналіз „АР”;

модель МакКінсі „7С”

Кількість стратегій бізнесу практично не обмежена. Проте, більшість стратегій бізнесу можна згрупувати, якщо взяти за основу класифікацію типових стратегій бізнесу, запропонованих М. Портером, який визначив три їх основні типи: стратегія контролю за витратами, стратегія диференціації та стратегія фокусування. Стратегія контролю за витратами ґрунтується на зменшенні власних витрат і проведенні цінової конкуренції. Реалізація цієї стратегії дозволяє організації отримувати прийнятний рівень прибутків за нижчих проти конкурентів цін, які до того ж одночасно слугують бар'єром для появи нових конкурентів. Стратегія диференціації спрямована на приваблення споживачів за рахунок надання власним продуктам унікальних властивостей у порівнянні із продуктами конкурентів. Такими властивостями можуть бути висока якість або принципова новизна продукту, розгалужена мережа філій для надання послуг, імідж організації то що. Необхідно звернути увагу на те, що реалізація стратегії диференціації пов'язана із додатковими витратами організації на створення унікальної властивості продукту та донесення до споживачів інформації про неї (рекламу). Додаткові витрати можуть значно підвищити ціни на продукт і значно погіршити його конкурентоспроможність на ринку.

На відміну від попередніх стратегій бізнесу, сферою використання яких є функціонування великих організацій на ринку в цілому або більшій його частині, стратегія фокусування розрахована на застосування середніми та дрібними організаціями, що задовольняють потреби лише певного сегмента ринку. Але варіанти реалізації стратегії фокусування ґрунтуються на тих самих засадах, що й наведені вище стратегії, й мають назви відповідно «фокус витрат» та «фокус диференціації».

Результатом альтернативного пошуку є вибір конкретної стратегії з кількох пропонованих варіантів – базової стратегії. Базова стратегія як генеральний напрямок є стрижнем стратегічного плану підприємства.

У рамках відповідної базової стратегії можна вибрати один з кількох напрямків дій, які заведено називати стратегічними альтернативами.

Реалізація базової та альтернативних стратегій забезпечується наступною їхньою конкретизацією та розробкою функціональних і ресурсних субстратегій.

До функціональних стратегій (субстратегій) відносять:

• стратегію науково-дослідних та експериментально-впроваджувальних робіт;

• виробничу стратегію;

• маркетингову стратегію.

У групу стратегій ресурсного забезпечення включають:

- стратегію кадрів та соціального розвитку;

- стратегію технічного розвитку;

- стратегію матеріально-технічного забезпечення;

- фінансову стратегію;

- організаційну стратегію;

- інвестиційну стратегію.

Кожна субстратегія, як правило, містить: 1) цілі, умови та основні напрямки діяльності в тій чи тій сфері, кінцеві результати за функціональними стратегіями або вплив на ці результати, що його забезпечує втілення в життя ресурсних стратегій; 2) порядок і послідовність (у просторі і часі) вирішення якісних та кількісних завдань довгострокових планів; низка заходів, адекватних призначенню субстратегії, що забезпечить досягнення встановленої мети.

4. Форми і зміст поточного (оперативного) планування. Бізнес планування

Втілення сформульованої стратегії у повсякденну діяльність організації здійснюється шляхом розробки системи планів, серед яких розрізняють, тактичні плани, які, як правило, охоплюють короткостроковий і середньостроковий періоди і по суті є процесом створення передумов для реалізації стратегічного плану; поточні (оперативні) плани, що охоплюють короткостроковий період до 1 року, приймають різноманітні види і форми і є способом реалізації стратегії; бізнес-плани, що є по суті відображенням бізнес проекту. Всі зазначені типи планів можуть приймати форму одноразових планів, що визначають певний курс дій і зазвичай не повторюються у майбутньому (програми, проекти, бюджети); та планів, що повторюються (політика, стандартні операційні процедури, правила).

Найпоширенішим способом реалізації стратегії організації з метою утвердження її місії є поточне (оперативне) планування. В американському менеджменті його ще називають плануванням реалізації стратегії.

Поточне (оперативне) планування, на відміну від стратегічного, проводиться на короткостроковий період до 1 року на базі визначеної виробничої програми, заданого потенціалу та системи управління, охоплює всі сфери виробничо-господарської діяльності підприємства, підпорядковує їх досягненню цілей.

Поточне планування включає піврічні, квартальні, місячні, декадні (тижневі) і добові плани різні за видом, формою і змістом.

Традиційно комплекс оперативних планів відображає функціональні сфери діяльності (функціональні підсистеми планування), а саме: випуск продукції, її реалізацію; забезпечення виробництва необхідними засобами (обґрунтування виробничою потужністю), матеріальними, фінансовими та трудовими ресурсами; визначення витрат і фінансових результатів і т. ін. У підсистему поточного планування входить також розробка планів у розрізі виробничих і обслуговуючих підрозділів підприємства, які конкретизують досягнення загальних цілей для кожного з них. У рамках поточного планування розробляються також окремі проекти здійснення загальних стратегічних та поточних планів.

Оперативне планування здійснюється у кілька етапів:

Етап 1. Інформаційне забезпечення оперативного планування. Полягає в підборі, класифікації та підготовці до використання інформації щодо формування системи планових параметрів, здійснення процесу бюджетування, формування альтернативних оперативних планів, методичного забезпечення. Ефективність цього етапу відчутно зростає за використання сучасних інформаційних технологій.

Етап 2. Оцінювання та аналізування сильних і слабких позицій організації. Відбувається так само, як за стратегічного планування.

Етап 3. Вибір і формування планових параметрів. Цей етап є одним із найважливіших в оперативному плануванні. Його завдання полягає в розробленні системи економічних, технологічних, соціальних показників, покликаних сприяти реалізації обраної стратегії діяльності з використанням наявного інформаційного забезпечення, виявлених сильних і слабких позицій організації. До економічних показників відносять рентабельність, ліквідність, розмір прибутку, обсяги виробництва та реалізації, економічну ефективність, ефект, собівартість продукції, оборотність тощо. Підсистема соціальних показників охоплює рівень заробітної плати, продуктивність праці, трудомісткість робіт, питому вагу управлінців у загальній чисельності працівників, витрати на поліпшення умов праці, оздоровчі та розважальні заходи, харчування працівників тощо. На відміну від економічної і соціальної підсистем, які можуть характеризувати підприємство будь-якого профілю діяльності, підсистема технологічних показників є специфічною для кожного підприємства. До них відносять виробничу потужність обладнання і устаткування, витрати на модернізацію та оновлення технології, фондовіддачу, фондомісткість, витрати на механізацію і автоматизацію виробництва тощо.

Етап 4. Формування бюджету (бюджету'вання). Процес формування бюджету — збалансованого плану надходжень і видатків — у межах оперативного планування називається бюджетуванням. Передумовою запровадження бюджетних систем є визначення центрів відповідальності, які повинні здійснювати бюджетні процедури та відповідати за результати виконання бюджетів. Виділяють такі різновиди центрів відповідальності: центр вартості, центр видатків, центр обороту, центр прибутків та центр інвестицій. Узагальнену їх характеристику представлено в табл. 5.4. Визначення центрів відповідальності залежить від видів діяльності та типу внутрішньої побудови підприємства. Однак воно є необхідною передумовою для досягнення певних результатів, виявлення розбіжностей між запланованими і фактичними показниками.

Наступним кроком після визначення центрів відповідальності є формування бюджетів згідно з певними принципами.

• Принцип системності. Передбачає розгляд об'єктів бюджетування як системи, яка складається із взаємопов'язаних і взаємодіючих структурних елементів. Нехтування хоча б одним з елементів чи певних взаємозв'язків може призвести до необ'єктивності сформованих бюджетів.

• Принцип координації. Полягає в тому, що бюджетування має враховувати існуючі в організації зв'язки за вертикаллю і горизонталлю та вплив різноманітних змін у бюджеті на діяльність кожного підрозділу організації.

• Принцип інтегрування. Передбачає орієнтування під час формування бюджетів виробничих підрозділів оргаізації на зведений бюджет, що забезпечує можливість відображення в них загальної мети і стратегії підприємства.

• Принцип партисипативності. Полягає в залученні до процесу бюджетування працівників, які надалі братимуть участь у реалізації бюджетів.

• Принцип оптимальності. Означає, що весь комплекс рішень, передбачених бюджетом, повинен бути найкращим за критеріями збалансованості і цілевизначеності.

• Принцип мінімізації витрат. Пов'язаний з організацією процесу бюджетування з мінімальними витратами.

• Принцип гнучкості. Полягає в оперативному реагуванні процесу бюджетування і самих бюджетів на зовнішні та внутрішні впливи.

• Принцип взаємоузгодження. Передбачає взаємозв'язок бюджетів різних часових горизонтів та об'єктів бюджетування.

• Принцип своєчасності доведення до виконавців. Оскільки бюджет з позиції виявлення майбутнього стану організації є планом, то його своєчасне формування і доведення до виконавців дає змогу підготуватися до роботи в плановому періоді.

У практиці вітчизняних і зарубіжних підприємств здебільшого використовують такі методи бюджетування:

1. За порядком формування бюджету:

— синхронне бюджетування. Полягає в одночасному розробленні та координації бюджетів на різних рівнях і різного спрямування. Таке бюджетування є трудомістким, оскільки потребує значних затрат на координацію та постійне узгодження, що спричиняє недотримання ринципу мінімізації витрат;

— послідовне бюджетування. Полягає в логічно послідовному розробленні плану надходжень і видатків об'єктів бюджетування з метою формування зведеного бюджету організації. Кожне підприємство створюється з метою отримання певної вигоди шляхом задоволення потреб споживачів. Тому на першій стадії послідовного бюджетування центри обороту на основі вивчення ринку, динаміки попиту, смаків і платоспроможності цільових споживачів, потенціалу конкурентів формують бюджет реалізації. Його завдання полягає у відображенні обсягів реалізації продукції в кількісних та вартісних показниках з виділенням груп споживачів, джерел надходження продукції (склади, виробничі підрозділи, дочірні підприємства тощо).

Взявши за основу бюджет реалізації, на другій стадії розробляють бюджет запасів і виробничий бюджет. Далі на основі виробничого бюджету формують бюджет собівартості, який охоплює видатки на виготовлення та реалізацію необхідного обсягу продукції і джерела їх фінансування. Бюджет собівартості може більш конкретно бути поданим через такі бюджети: витрат матеріалів, витрат на оплату праці, цехових витрат, загальновиробничих витрат, позавиробничих витрат.

На третій стадії здійснюють фінансове бюджетування, тобто розробляють бюджети прибутків і збитків, руху грошових коштів, фінансової і інвестиційної діяльності, прогнозний баланс. Результатом завершального, четвертого, етапу є формування зведеного бюджету.

2. За рівнем централізації:

— «зверху-вниз», або централізоване бюджетування. Передбачає формування бюджетів підрозділів нижчих рівнів на основі зведеного бюджету організації. Дає змогу чітко координувати та збалансовувати формування бюджетів за вертикаллю і горизонталлю, орієнтуючись на місію та цілі організації, але недостатньо враховує реальні умови існування підрозділів, не використовує мотиваційних механізмів, характеризується непрозорістю інформації;

— «знизу-вгору», або децентралізоване бюджетування (так званий метод бюджетних замовлень). Передбачає послідовну інтеграцію бюджетів підрозділів нижчого рівня в бюджети підрозділів вищого рівня й остаточно — у зведений бюджет. Забезпечує принцип партисипативності, враховує реальні можливості та потенціал підрозділів, задіює мотиваційні механізми. Недоліками його використання є прагнення підрозділів враховувати лише власні інтереси, мінімально погоджуючи та координуючи їх з інтересами інших підрозділів організації. Тобто бюджетування може перетворитися на окремі, не пов'язані між собою процеси формування бюджетів у підрозділах;

— «комбіноване», або зустрічне бюджетування. Передбачає передання орієнтовних бюджетів зверху вниз, опрацювання їх центрами відповідальності і повернення їх для формування зведеного бюджету. Покликане ліквідувати недоліки попередніх методів.

3. За способом розрахунку планових бюджетних показників:

— нормативний метод. Ґрунтується на обчисленні планових бюджетних показників відповідно до основних норм використання ресурсів, структури та розподілу капіталу;

— факторний метод. Передбачає коригування базових (звітних) бюджетних показників з урахуванням впливу факторів внутрішнього (структура, технологія, працівники, цілі, ресурси, завдання) і зовнішнього середовищ (постачальники, споживачі, конкуренти, стан економіки, міжнародні обставини тощо);

— динаміко-статистичний метод. Полягає в коригуванні базових (звітних) бюджетних показників на серед ній відсоток їх зміни за попередні періоди. Він є достатньо точним за умови існування певної тенденції зміни

показників, що трапляється рідко. Недолік його полягає в ігноруванні майбутніх умов діяльності, які часто не відповідають попереднім умовам.

4. За рівнем пристосування бюджетування до змін внутрішнього і зовнішнього середовищ функціонування організацій:

— стабільне бюджетування. Полягає у формуванні бюджету на початку періоду та відсутності будь-яких змін і коректив протягом періоду виконання;

— гнучке бюджетування. Має на меті одночасне формування кількох варіантів бюджету із врахуванням песимістичних та оптимістичних прогнозів;

— поетапне бюджетування. Передбачає формування в незмінних часових межах нового бюджету на основі виконання попередніх етапів.

На кожному підприємстві бюджетування має свою специфіку, яка залежить від форми власності, організаційної структури управління, наявних ресурсів тощо. Бюджетні системи для забезпечення досягнення цілей організації повинні бути простими, логічними, цілеспрямованими, ефективними та результативними.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 701; Нарушение авторских прав?; Мы поможем в написании вашей работы!