КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка эффективности инвестиционного проекта

|

|

|

|

Основные принципы определения эффективности инвестиций

Эффективность инвестиций (Э) определяется соотношением результата от вложений (К) и инвестиционных затрат (3).

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

• рассмотрение проекта на протяжении всего его жизненного цикла — от проведения прединвестиционных исследований до прекращения его функционирования;

• моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы;

• сопоставимость условий осуществления проекта;

• принцип максимума эффекта: при сравнении альтернативных вариантов предпочтение должно отдаваться проекту с наибольшим значением эффекта;

• учет фактора времени, в том числе разрыв во времени между началом строительства и вводом в эксплуатацию и др.;

• учет только предстоящих затрат и поступлений. Используемые в проекте ранее созданные ресурсы оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды;

• учет всех наиболее существенных последствий проекта, наличия разных участников проекта, влияния оборотного капитала, инфляции, неопределенностей и рисков.

Общая схема оценки эффективности инвестиционного проекта может быть представлена в следующем виде:

I этап: Оценка общественной эффективности проекта в целом. Цель этого этапа — экономическая оценка проектных решений и подготовка материалов для поиска и привлечения инвесторов.

II этап: Оценки эффективности участия в проекте. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из участников.

Определение экономической эффективности осуществляется с целью принятия решения о целесообразности реализации энергосберегающего мероприятия (ЭСМ) и (или) технико-экономического сравнения и выбора наилучшего из нескольких возможных вариантов ЭСМ.

Экономическая эффективность отражает результаты внедрения энергосберегающих мероприятий и определяется разностью между денежными доходами и расходами от реализации мероприятий, а также отражает изменение величины спроса на топливно-энергетические ресурсы в результате замещения более дорогих видов топлива на менее дорогие.

Оценка эффективности использования средств, направляемых на реализацию энергосберегающих мероприятий, производится на основании следующей системы показателей:

1) инвестиции (капитальные затраты), тыс. руб.;

2) годовое сбережение от внедрения того или иного мероприятий, тыс. руб./год;

3) срок окупаемости мероприятия, лет;

4) прибыльность мероприятия, т.е. сколько рублей прибыли мы получили на каждый вложенный рубль.

Инвестиции (Iо)включают все затраты, связанные с общими вложениями на внедрение энергосберегающего мероприятия или проекта. Они включают следующие статьи затрат:

1) проект;

2) стоимость оборудования;

3) стоимость материалов;

4) монтаж и наладка;

5) другие затраты;

6) налоги.

Оценка и сравнение различных энергосберегающих мероприятий и решение о финансировании энергосберегающего мероприятия принимается на основании расчета чистого дисконтированного дохода (NPV), динамического срока окупаемости (DPP), внутренней нормы доходности (IRR), и индекса прибыльности (PI).

Чистый дисконтированный доход (NPV) (превышение дохода над затратами нарастающим итогом за расчетный период Т с учетом дисконтирования) рассчитывается по формуле

NPV =  - Зt – It)(1+E)-t, (33)

- Зt – It)(1+E)-t, (33)

где Дt – денежные поступления (выручка, дивиденды и др.) от реализации мероприятия в t – том году, тыс. руб.;

Зt – эксплуатационные расходы по реализации мероприятия и др. платежи в t – том году, тыс. руб.;

It – инвестиции в t – том году, тыс. руб.;

Е – ставка дисконтирования.

Положительное значение чистого дисконтированного дохода (NPV) свидетельствует об экономической целесообразности реализации ЭСМ.

Ставка дисконтирования учитывает ставку рефинансирования Центробанка РФ или фактическую ставку процента по долгосрочным кредитам и процент инфляции (в необходимых случаях надбавку за риск) и может быть рассчитана по формуле

Е = (nr - b) / (1+b) (34)

где nr – номинальная процентная ставка (соответствует заемной процентной ставке банка);

b – уровень инфляции.

Если инвестиции вкладываются одномоментно в начале мероприятия (t = 0), то (14) принимает вид:

NPV = - Io +

t - Зt) (1+E)-t (35)

t - Зt) (1+E)-t (35)

При постоянной ежегодной прибыли (Дt - Зt) = В, (35) упрощается и

NPV = В[(1 – (1 + Е)-Т) / Е)] - Io (36)

Годовое чистое сбережение (В) - чистые ежегодные сбережения, получаемые после внедрения энергосберегающего мероприятия или проекта иногда можно упрощенно рассчитать

В = S. Ц, (37)

где S - сбереженная за год энергия (электрическая, тепловая и т.д.), кВт×ч/год; Ц – стоимость единицы энергии, руб/кВт×ч.

Простой срок окупаемости PР - время, которое необходимо чтобы инвестиции окупились, лет.

РР = Io / В, (38)

Простой срок окупаемости PР обычно применяется для предварительной оценки ЭСМ на стадии технико – экономического обоснования ЭСМ. Исследования показывают, что многие энергосберегающие мероприятия, имеющие одинаковый срок окупаемости дают разную прибыль при их внедрении.

Поэтому для распределения мероприятий по прибыльности необходимо определить коэффициент чистой существующей прибыли.

Коэффициент чистой существующей прибыли (PI) - отношение чистой существующей прибыли к общим инвестициям (Io):

PI = В[(1 – (1 + Е)-Т) / Е)] / Io (39)

Наибольший PI указывает на наиболее прибыльное мероприятие.

Тема 9. Себестоимость промышленной продукции. Понятия, структура, состав и классификация затрат. Анализ себестоимости продукции, пути снижения себестоимости.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Приведенное определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную (фабрично-заводскую), а с учетом затрат по реализации продукции – полную себестоимость промышленной продукции. В соответствии с назначением все затраты группируются по экономическим элементам и калькуляционным статьям.

1. Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию, независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат, и применяется при составлении сметы затрат на производство всей выпускаемой продукции. Смета необходима не только для снижения затрат по их элементам, но и для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и др. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам согласно гл. 25 Налогового кодекса РФ:

1) материальные расходы (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда (все виды оплаты труда и другие выплаты);

3)амортизация основных фондов;

4) прочие расходы.

Смета затрат на производство представляет собой сумму всех затрат по вышеназванным экономическим элементам:

(40)

(40)

Затраты по элементу «Материальные расходы (за вычетом возвратных отходов)» (Зэ1), включают в себя стоимость приобретаемых со стороны сырьевых ресурсов и основных материалом, которые входят в продукт и составляют его основу или являются необходимым компонентом; стоимость покупных полуфабрикатов и вспомогательных материалов; стоимость топлива (твердое, жидкое, газообразное) и энергии всех видов (электрическая, тепловая, сжатого воздуха и др.), приобретаемых со стороны.

Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, определяется исходя из цены приобретения (без учета налога на добавленную стоимость), всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, а также платы за транспортировку сторонним организациям.

Из расходов на материальные ресурсы исключается стоимость возвратных отходов – остатков сырья, материалов, полуфабрикатов, образующихся в процессе производства, которые утрачивают (полностью или частично) потребительские качества и не могут использоваться по прямому назначению. Возвратные отходы оцениваются в зависимости от возможного их использования.

Затраты по элементу «Затраты на оплату труда (все виды оплаты труда и другие выплаты)» ( ) включают в себя заработную плату, начисленную по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; надбавки по районным коэффициентам и т.п.

) включают в себя заработную плату, начисленную по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; надбавки по районным коэффициентам и т.п.

Затраты по элементу «Амортизация основных фондов»  определяются на основе балансовой стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды).

определяются на основе балансовой стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды).

Затраты по элементу «Прочие расходы»  включают в себя разнообразные и многочисленные расходы предприятия: налоги и сборы; отчисления в специальные фонды; платежи по обязательному страхованию имущества и за загрязняющие выбросы в окружающую среду; оплаты процентов по кредитам; командировочные и представительские расходы; отчисления в ремонтный фонд; расходы на рекламу; плата за аренду и пр.

включают в себя разнообразные и многочисленные расходы предприятия: налоги и сборы; отчисления в специальные фонды; платежи по обязательному страхованию имущества и за загрязняющие выбросы в окружающую среду; оплаты процентов по кредитам; командировочные и представительские расходы; отчисления в ремонтный фонд; расходы на рекламу; плата за аренду и пр.

В прочие расходы включается также единый социальный налог (ЕСН), который представляет собой форму перераспределения национального дохода на финансирование общественных потребностей. Начисленные средства направляются во внебюджетные фонды и используются на предусмотренные законом цели. Тарифы страховых взносов ежегодно утверждаются в федеральном законе.

2. Группировка затрат по калькуляционным статьям отражает их состав в зависимости от направления (назначения) расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживание хозяйства и др.). Калькуляция выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт и т.д.) в различных отраслях деятельности.

Типовая группировка затрат по статьям калькуляции включает:

1) сырье и материалы;

2) покупные изделия и полуфабрикаты;

3) топливо и электроэнергия на технологические цели;

4) возвратные отходы (вычитаются);

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) единый социальный налог;

8) расходы на содержание и эксплуатацию технологического оборудования.

Итого т ехнологическая себестоимость

9) расходы на подготовку и освоение нового производства;

10) цеховые расходы;

Итого цеховая себестоимость

11.Общепроизводственные расходы.

12. Потери от брака.

Итого производственная себестоимость

13) внепроизводственные (коммерческие) расходы;

Итого п олная себестоимость

При необходимости предприятия могут выделять также иные статьи затрат, занимающие значительный удельный вес для систематического наблюдения за их динамикой.

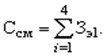

В приведенной классификации первые восемь статей осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Затраты по данным статьям образуют технологическую себестоимость:

(41)

(41)

В ст. 8 «Расходы по содержанию и эксплуатации оборудования» ( ) включаются следующие затраты:

) включаются следующие затраты:

на техническое обслуживание машин и механизмов;

текущий и капитальный ремонт оборудования, цехового транспорта, инструментов;

амортизацию оборудования и транспортных средств, закрепленных за цехами;

заработную плату и отчисления на оплату труда вспомогательных рабочих, занятых эксплуатацией и обслуживанием технологического оборудования;

замену малоценных и быстроизнашивающихся предметов.

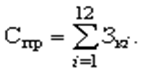

В 9–13-ю статьи объеденены затраты по обслуживанию и управлению производством.

В 1–10-ю статьи включены затраты образующие цеховую себестоимость;

(42)

(42)

В статью «Расходы на подготовку и освоение нового производства» ( ) входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д.

) входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д.

В статью «Цеховые расходы» ( ) включаются затраты на управление цехами основного производства: заработная плата цехового персонала с отчислениями; расходы на амортизацию зданий, сооружений и их ремонт; отопление, освещение, уборку цеховых помещений; спецодежду и спецобувь и пр.

) включаются затраты на управление цехами основного производства: заработная плата цехового персонала с отчислениями; расходы на амортизацию зданий, сооружений и их ремонт; отопление, освещение, уборку цеховых помещений; спецодежду и спецобувь и пр.

В 1–12-ю статьи включены затраты, образующие производ-ственную себестоимость,

(43)

(43)

Статья «Общепроизводственные расходы» ( ) включает в себя затраты по управлению и обслуживанию общехозяйственных нужд предприятия, а именно:

) включает в себя затраты по управлению и обслуживанию общехозяйственных нужд предприятия, а именно:

1) фонд оплаты труда аппарата управления предприятия с учетом ЕСН;

2) материально-техническое и транспортное обслуживание аппарата управления;

3) командировки;

4) содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации и пр.), освещение, отопление и пр.;

5) оплата консультационных, информационных, аудиторских услуг, оплата услуг банка (в том числе проценты по кредитам);

6) подготовка и переподготовка кадров, расходы по найму рабочей силы;

7) ремонт зданий, сооружений и инвентаря общепроизводственного назначения;

8) платежи по обязательному страхованию имущества, налоги, сборы, пошлины и т.п.;

9) прочие расходы общехозяйственного значения.

В статью «Потери от брака» ( ) включены допустимые для данного производства расходы по забракованной продукции.

) включены допустимые для данного производства расходы по забракованной продукции.

Все перечисленные статьи образуют полную себестоимость:

. (44)

. (44)

Статья «Внепроизводственные (коммерческие) расходы» ( ) включает в себя затраты, связанные с реализацией продукции: расходы на тару и упаковку; транспортировку продукции; рекламу; прочие расходы по сбыту: хранение, подработка, подсортировка.

) включает в себя затраты, связанные с реализацией продукции: расходы на тару и упаковку; транспортировку продукции; рекламу; прочие расходы по сбыту: хранение, подработка, подсортировка.

Кроме поэлементной (смета) и постатейной (калькуляция) классификации затраты, включаемые в себестоимость, классифицируют по ряду других признаков.

По роли в процессе производства затраты подразделяются на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, полуфабрикаты, заработная плата и т.п. Накладные затраты связаны с обслуживанием процесса производства и управлением им: содержание оборудования, цехового и общезаводского персонала и т.п.

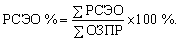

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого конкретного вида изделий по установленным нормативам: сырье, энергия технологическая, заработная плата основных рабочих и пр. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе. К ним относятся расходы по содержанию и эксплуатации оборудования, цеховые расходы, общепроизводственные расходы, затраты на подготовку и освоение новых видов производств, коммерческие расходы.

В качестве основного измерителя при включении этих затрат в себестоимость продукции выбирается основная заработная плата производственных рабочих.

Расходы по содержанию и эксплуатации оборудования (РСЭО) включаются в себестоимость продукции пропорционально основной заработной плате производственных рабочих (ОЗПР):

(45)

(45)

По способу учета и группировки затраты подразделяются на простые (сырье, материала, зарплата, энергия и т.п.) и комплексные, т.е. собираемые в группы либо по функциональной роли в процессе производства (малоценные и быстроизнашиваемые предметы), либо по месту осуществления затрат (цеховые расходы, общезаводские расходы и т.п.). Под структурой себестоимости понимается ее состав по элементам или статьям, их доля в полной себестоимости. Структура себестоимости – это удельный вес каждого элемента (статьи) в общей себестоимости. На структуру себестоимости существенное влияние оказывают технологические особенности производства:

– трудоемкость производства (большая доля заработной платы);

– материалоемкость производства (большая доля затрат на материалы);

– фондоемкость производства (большая доля амортизации);

– энергоемкость производства (большая доля топлива и энергии).

Себестоимость продукции является основным ценообразующим элементом. Цена – это денежное выражение ценности (значимости) товара, услуги, фактора производства в процессе обмена.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 805; Нарушение авторских прав?; Мы поможем в написании вашей работы!