КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные этапы кредитования

|

|

|

|

Небанковские кредитные организации

Банковская система РФ и кредитование энергообеспечения

II. Кредитования

I. Финансирования

Сущность и классификация источников финансового обеспечения

Лекция №15. Финансирование и кредитование, ценные бумаги.

Финансовое обеспечение энергообеспечения осуществляется за счет:

Оно базируется на принципах: плановости, целевой направленности средств, безвозвратности, расходовании средств в соответствии с бизнес-планом предприятия или сметой организации, режиме экономии.

Под кредитованием понимается предоставление активов (денежных средств, товаров и т.д.), но на иных, чем финансирование, принципах.

Принципы кредитования: возвратность заемных средств, срочность возврата заемных средств; платность, комплексность, экономичность, дифференцированность, целевая направленность кредита (банк предоставляет деньги своему клиенту на осуществление конкретного проекта, реализация которого должна обеспечивать банку возвращение долга и уплату процента).

Классификация источников финансового обеспечения:

I. По отношению к предприятию:

1. Внешние –

2. Внутренние – это собственные средства предприятия:

- II. По отношению к государству

Централизованные 2 Децентрализованные

В России, как и в большинстве стран с рыночной экономикой, существует двухуровневая структура банковской системы:

I. Центральный банк РФ (Банк России)-

II. Кредитные организации - юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять все или часть из банковских операций, предусмотренных законом:

В РФ выделяют два типа кредитных организаций:

1. Банки -

Порядок предоставления банками кредитов на осуществление строительства в настоящее время децентрализован и устанавливается коммерческими банками самостоятельно. Но чаще всего банки придерживаются общего отработанного порядка кредитования.

| Этапы кредитования | Операции |

| 1. Предоставление кредитов | 1.Определение объемов и видов кредитов 2.Установление лимитов кредитования 3.Оценка кредитоспособности заемщика 4.Оценка риска по ссудам 5.Выбор методов обеспечения возвратности кредитов 6.Установление процентных ставок |

| 2. Оформление кредитов | 1.Оформление документов 2.Процедура выдачи кредитов 3.Контроль за правильностью оформления кредитов |

| 3. Управление кредитами | 1.Управление кредитным портфелем 2.Управление кредитными договорами 3.Покрытие убытков 4.Контроль за управлением кредитами |

Ценные бумаги и их классификация

Ценная бумага — это денежный документ, удостоверяющий имущественные и обязательственные права, осуществление или передача которых возможны только при его предъявлении. Ценные бумаги могут существовать в форме обособленных документов или записи на счетах. В последнем случае владельцу ценной бумаги выдается сертификат на право владения.

Одной из главных характеристик ценной бумаги является наличие в ней обязательных реквизитов. Обычно это название ценной бумаги (акция, облигация и т.д.), серия, номер, наименование эмитента, наименование держателя ценной бумаги, ее номинальная стоимость и др. Следующей характеристикой ценной бумаги является то, что она существует в форме строгих документов, общим признаком которых является необходимость их предъявления для реализации выраженных в них прав.

Ценные бумаги являются не только юридическим понятием, но в большей степени экономической категорией. Экономическими характеристиками ценной бумаги являются:

• ликвидность — возможность быстро и без потерь продать ценные бумаги по рыночной цене;

• доходность — отношение дохода от ценной бумаги (дивиденда, процента, премии) к инвестициям (затратам) в нее; как правило, выражается в процентах;

• курс — цена, по которой продаются и покупаются ценные бумаги на фондовом рынке; обычно выражается в денежных единицах (за исключением государственных и корпоративных облигаций, чей курс выражается в процентах);

• номинал — фиксированная стоимость, обозначенная на ценной бумаге в момент ее выпуска (эмиссии). Номинал — условная цена, в то время как курс ценных бумаг — их рыночная цена;

• надежность — устойчивость курсов ценных бумаг к изменениям рыночной конъюнктуры; показатель обобщающий, в немалой степени зависит от надежности их эмитента (кто выпустил ценные бумаги);

6) наличие самостоятельного оборота — стадии в процессе обращения ценной бумаги включают проектирование ее выпуска, выпуск (эмиссию), размещение, перепродажу (на вторичном рынке) и погашение (аннулирование или выкуп).

Существуют и другие экономические характеристики ценных бумаг (дарение, наследование, хранение и т. д.). Имеется и такое понятие, как стандарт ценной бумаги — совокупность экономических, юридических и технических требований к ценным бумагам.

Ценные бумаги подразделяются на виды и разновидности. Вид — это качественная определенность какой-либо ценной бумаги, отличающая ее от других ценных бумаг. Разновидности —- ценные бумаги одного вида, различающиеся между собой рядом признаков. Например, акция — вид ценной бумаги, а обыкновенные или привилегированные акции — разновидности акций. Классификация ценных бумаг — это деление на виды (разновидности) по определенным признакам (рис. 6.1).

Одним из признаков классификации ценных бумаг является порядок подтверждения прав их владельцев. В соответствии с ним ценные бумаги могут быть трех видов:

Рис. 11. Классификация ценных бумаг

Рис. 11. Классификация ценных бумаг

|

• ценные бумаги на предъявителя — ценные бумаги, на которых не указано имя владельца. Часто они выпускаются с низким номиналом и предназначены для распространения среди широких кругов населения.

Их главной отличительной особенностью является свободный переход из рук в руки, т. е. их свободное обращение на вторичном рынке;

10. именные ценные бумаги — права их владельцев должны быть подтверждены внесением имени владельца в текст самой бумаги (или сертификата, ее заменяющего) и в реестр, который ведет эмитент. Такие ценные бумаги могут продаваться на вторичном рынке, но для регистрации перехода права собственности необходима регистрация проводимых сделок в реестре, что затрудняет оборот именных ценных бумаг по сравнению с предъявительскими;

11. ордерные ценные бумаги — права их владельцев подтверждаются передаточными надписями в тексте бумаги и предъявлением самой бумаги. К этой категории относятся, в первую очередь, векселя и чеки.

Ценные бумаги подразделяются на долговые (облигации, векселя, чеки, депозитные и сберегательные сертификаты) и долевые (акции). По срокам ценные бумаги обычно делятся на краткосрочные (по общепринятой на западных рынках классификации к ним относятся ценные бумаги со сроком погашения до одного года), среднесрочные (на срок от одного года до пяти лет), долгосрочные (свыше пяти лет), бессрочные (например, акции) и со сроком до предъявления.

По статусу эмитента выделяют государственные ценные бумаги федеральных органов власти и муниципальных органов, корпоративные ценные бумаги, ценные бумаги физических лиц (векселя, чеки, опционы и т. д.) и иностранных эмитентов. Так же по статусу эмитента ценные бумаги делятся на банковские (депозитные и сберегательные сертификаты) и небанковские. Кроме того, ценные бумаги могут быть подразделены на первичные, дающие право на доход или долю в капитале, и вторичные (производные), дающие право на приобретение и продажу первичных ценных бумаг (опционы и фьючерсы).

К ценным бумагам, обслуживающим процесс товарооборота и различные имущественные сделки, относятся:

12. акции;

13. облигации;

14. производные ценные бумаги;

15. депозитные и сберегательные сертификаты;

16. векселя.

Акции

Акции — это ценные бумаги, удостоверяющие право их владельца на долю собственных средств акционерного общества и получение дохода от его деятельности, а также, как правило, на участие в управлении. Средства, полученные в результате выпуска и размещения акций, образуют собственный капитал предприятия. Акции оцениваются по их стоимости — номинальной, балансовой, курсовой. Номинальная стоимость акций — это та стоимость, которая устанавливается при выпуске (эмиссии) акций. Балансовая стоимость — это стоимость, исчисляемая как частное от деления стоимости активов компании на количество выпущенных и размещенных акций. Курсовая стоимость — это стоимость акций на бирже или во внебиржевом обороте, определяемая спросом и предложением. Курсовая стоимость может быть как выше, так и ниже номинальной стоимости акций. По характеру распоряжения акции делятся на именные и акции на предъявителя. Обращение акций на предъявителя является свободным. Обычно именные акции имеют высокий номинал, а акции на предъявителя — низкий. По характеру приносимого дохода акции могут быть обыкновенными и привилегированными. Обыкновенные акции дают их держателям следующие права:

• право голоса, т. е. держатель акций, голосуя на очередных общих собраниях акционеров, может влиять на ключевые вопросы деятельности компании;

• право на участие в распределении прибыли и получение части прибыли в форме дивидендов. Дивиденд по обыкновенным акциям выплачивается после уплаты всех налогов, процентов по банковским кредитам и облигациям и выплаты дивидендов по привилегированным акциям. Дивиденды могут выплачиваться наличными, путем перечисления на лицевой счет, а также в виде ценных бумаг компании (в этом случае происходит капитализация прибыли);

• при ликвидации акционерной компании — право на часть ее активов;

• преимущественное право на покупку акций нового выпуска пропорционально их доле в активах компании в целях предотвращения размывания доли акционеров в активах компании.

Владельцы привилегированных акций в отличие от держателей обыкновенных акций, как правило, имеют ограниченное право участия в голосовании на общем собрании акционеров.

Облигации, векселя и ценные бумаги

Облигации — это ценные бумаги, устанавливающие отношения займа между их владельцем (кредитором) и лицом, выпустившим бумаги (должником). Облигации могут быть именными и на предъявителя. Владелец облигаций имеет право на получение оговоренной суммы через определенный срок и выплату процентов в установленные сроки независимо от финансового состояния должника. Иначе должник может быть объявлен неплатежеспособным. В отдельных случаях облигации могут быть беспроцентными. Они продаются с дисконтом (скидкой) и погашаются по номиналу. Владельцы облигаций имеют преимущественное право на распределяемую прибыль и активы общества при его ликвидации.

По виду обеспечения облигации могут быть под заклад имущества, под заклад ценных бумаг и беззакладными.

Облигации могут классифицироваться следующим образом:

• конвертируемые — держатель может обменять их по заранее оговоренной цене на обыкновенные акции;

• отзывные — эмитент может досрочно отозвать (выкупить) их по цене погашения с выплатой премии;

• с «сужением» и «расширением» — держатель может предъявить их к оплате ранее или позднее срока погашения; это решение принимается держателем в заранее оговоренные сроки;

• с выкупным фондом — создается выкупной фонд (процент от прибыли), из которого погашается часть облигаций путем их отзыва по оговоренной цене;

• с плавающей процентной ставкой — процентная ставка привязывается к учетной банковской ставке; используется в периоды резких колебаний учетной банковской ставки.

Облигация — это прежде всего долговая ценная бумага, долговое обязательство. Облигации, как правило, выпускаются в рамках облигационного займа — сериями, на срок не менее одного года. Средства, полученные от размещения облигаций, образуют заемный капитал предприятия. К обязательным характеристикам облигации относятся: фирменное наименование эмитента и его местонахождение, имя держателя (для именных облигаций), ее порядковый номер, номинальная стоимость, дата выпуска, вид облигаций, общая сумма выпуска, процентная ставка, а также условия и порядок выплаты процентов, условия и порядок погашения.

Лекция №16. Место учета в системе управления предприятием. Виды учета. Бухгалтерский учет. Анализ хозяйственной деятельности предприятия.

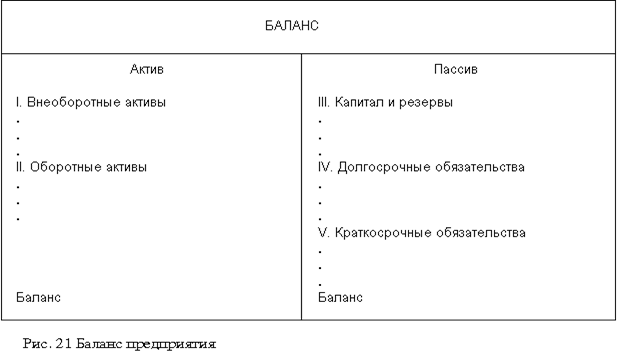

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки. Основная информация содержится в бухгалтерском балансе, который характеризует финансовое положение организации по состоянию на отчетную дату.

По своей форме бухгалтерский баланс представляет таблицу, в которой, с левой стороны (в активе), отражаются средства предприятия, а с правой (в пассиве) – источники их образования.

Пассив, от латинского passivus, означает бездеятельный. Бездеятельный в данном случае означает, что в денежной форме финансовые ресурсы и капитал не могут принести предприятию требуемых доходов. Актив, от латинского aktivus, означает деятельный. Актив баланса включает два, а пассив – соответственно три раздела (рис. 11).

Активы и пассивы всегда находятся в равновесии, выражаемом основным балансовым уравнением: А = П Разделы баланса содержат определенную Положениями о бухгалтерском учете информацию. I. «Внеоборотные активы» В этом разделе отражаются основные средства и нематериальные активы по остаточной стоимости, кроме тех основных средств, которые не амортизируются, и нематериальных активов, по которым не начисляется износ. Здесь же отражается стоимость земельных участков, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы. II. «Оборотные активы». В этом разделе отражаются запасы и затраты, все виды дебиторской задолженности, краткосрочные финансовые вложения и остаток денежных средств. Средства в этом разделе отражаются в порядке возрастания их ликвидности. В пассиве баланса используемый капитал подразделяется по степени принадлежности на собственный (разд. IV) и заемный (разд. V и VI). Собственный капитал является основой самостоятельности и независимости предприятий. Однако финансирование деятельности предприятий только за счет собственных средств не всегда выгодно, особенно если производство носит сезонный характер. Тогда в некоторые периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства оно может повысить рентабельность собственного капитала. Между активом и пассивом баланса существует взаимосвязь. Каждая статья актива имеет свои источники финансирования. Источником финансирования долгосрочного капитала обычно являются собственные и долгосрочные заемные средства. Текущие активы образуются чаще всего за счет собственного капитала и краткосрочных кредитов. Итог баланса носит название валюты баланса и показывает ориентировочную сумму средств, находящихся в распоряжении предприятия. Оценка изменения валюты баланса на начало и конец отчетного периода дает возможность определить рост или снижение в абсолютном выражении. Увеличение валюты баланса обычно свидетельствует о росте производственных возможностей предприятия. Снижение валюты баланса – отрицательное явление, так как сокращается производственная деятельность предприятия (падает спрос на продукцию, нет сырья, материалов...). Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия за отчетный период. В отчете содержатся показатели, отражающие все виды доходов, расходов и прибыли предприятия. |

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 509; Нарушение авторских прав?; Мы поможем в написании вашей работы!