КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция № 18. Энергетическая составляющая в себестоимости продукции и пути ее уменьшения

|

|

|

|

Экономическая оценка снижения себестоимости производится на основе расчета след. Показателей:

1) смета затрат на производство (по экономическим элементам затрат);

2) себестоимость всей товарной продукции (по статьям калькуляции);

3) себестоимость единицы важнейших изделий по статьям калькуляции;

4) затраты на рубль товарной продукции (ТП):

З=Сп/ТП,

где З-затраты на 1 руб. ТП, Сп-полная себестоимость ТП, руб., ТП- товарная продукция в действующих ценах.

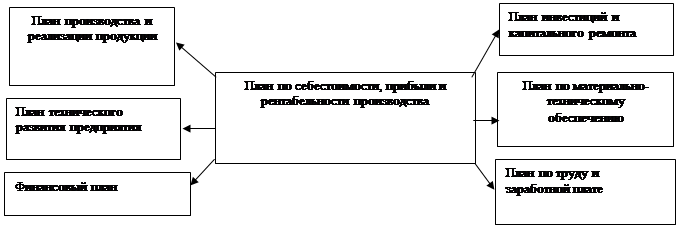

Смета затрат на производство и реализацию продукции составляется в целях определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия.

Рис. 6. Взаимосвязь сметы затрат с разделами бизнес-плана

Смета затрат на производство:

1) материальные затраты- сырье и материалы, покупные изделия, вспомогательные, топливо со стороны, энергия со стороны;

2) затраты на оплату труда ППП, в том числе- рабочих служащих, ИТР;

3) единый социальный налог, в том числе- социальное страхование, пенсионный фонд, медицинское страхование, отраслевой страховой тариф;

4) амортизация основных фондов- отчисления на восстановление ОПФ, включая и ускоренную амортизацию;

5) прочие затраты-налоги, сборы, отчисления в специальные внебюджетные фонды, платежи по обязательному страхованию имущества, оплата услуг связи, вычислительных центров, затраты на подготовку и переподготовку кадров, плата за аренду ОПФ, другие платежи.

Экономическая оценка снижения себестоимости производится на основании расчета следующих показателей:

1) смета затрат на производство (по экономическим элементам затрат);

2) себестоимость всей товарной продукции (по статьям калькуляции);

3) себестоимость единицы важнейших изделий по статьям калькуляции;

4) затраты на 1 руб. товарной продукции (ТП):

З = Сп / ТП, (55)

где З — затраты на 1 руб. ТП; Сп — полная себестоимость ТП, руб.; ТП — товарная продукция в действующих ценах, руб.

Чем ниже этот показатель, тем ниже себестоимость, больше прибыли от реализации ТП, выше рентабельность;

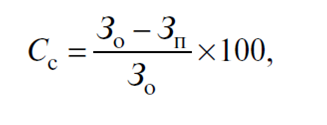

5) снижение затрат на 1 руб. ТП:

,

,

где С с — результат снижения затрат на 1 руб. ТП; З о — затраты на 1 руб. ТП отчетного периода; З п — затраты на 1 руб. планового периода.

Снижение себестоимости по факторам может определяться индексным методом.

Снижение себестоимости (D И м) в зависимости от изменения расхода материалов и изменения цен на них определяется по формуле:

где Им и Иц — индексы материалов и цен соответственно; Дм —доля затрат на материалы в структуре себестоимости, %.

В целом изменение себестоимости за счет всех факторов  определяется так:

определяется так:

где  — прочие факторы.

— прочие факторы.

Контрольные вопросы.

1. Пути снижения затрат на производство.

2. Методы калькулирования себестоимости продукции.

3. Экономическая оценка снижения себестоимости продукции.

4. Определение финансовых результатов деятельности предприятия.

5. Сущность и определение производственного левериджа (рычага) предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Беляев, Михаил Константинович, Максимчук О.В., Першина Т.А.. Управление энергозатратами на предприятиях жилищно-коммунального хозяйства. Учебное пособие. Волгоград, ВолгГАСУ, 2009 г.

2. Лисиенко В.Г. Хрестоматия энергосбережения: справочник в 2-х кн.:Кн.2 /В.Г.Лисиенко, Я.М.Щелоков, М.Г. Ладыгичев; под ред. В.Г.Лисиенко.-М.:Теплотехник, 2005.- 760 с.

3. Экономическая эффективность энергосбережения в системах отопления, вентиляции и кондиционирования воздуха: учеб. пособие по направлению 270100 «Стр-тво»/ А.И.Еремкин.-М. АСВ,2008.- 183 с.

4. Ильинский Н.Ф. Электропривод: энерго- и ресурсосбережение: учебное пособие для вузов по направлению подгот. дипломир. специалистов 140600 «Электротехника, электромеханика и электротехнологии»/ Н.Ф. Ильинский, В.В.Москаленко.-М.:Академия,2008.-201 с.

5. Ратников Б.Е. Управление энергосбережением/ Ратников Б.Е., Чазов А.В. —Екатеринбург:УГТУ,2007.—105с.

6. Экономика предприятия (фирмы): Практикум/Под ред. проф.В.Я. Позднякова, доц. В.М. Прудникова. — 2-е изд. — М.: ИНФРА-М,2008. — 319 с. — (100 лет РЭА им. Г.В. Плеханова).

7. Экономикаи управление энергетическими предприятиями: Учебник для студ. высш. учеб. заведений / Т. Ф. Басова, Е. И. Борисов, В. В. Бологова и др.; Под ред. Н. Н. Кожевникова. — М.: Издательский центр «Академия», 2004. — 432 с.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 599; Нарушение авторских прав?; Мы поможем в написании вашей работы!