КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация муниципальной статистики. Система контроля в муниципальном образовании

|

|

|

|

Тема 8. контроль исполнения

Статистическая информация служит одним из главных источников информационного обеспечения муниципальной деятельности. Объектами статистического изучения на территории муниципального образования являются население, среда его проживания и комплекс коллективных потребностей жителей: финансы, жилищное хозяйство, образование, здравоохранение, охрана общественного порядка, торговые, культурные, социальные, ритуальные и другие муниципальные услуги в их натуральном и стоимостном выражении.

В СССР существовала единая отлаженная и централизованно финансируемая система Госкомстата, включающая федеральные, региональные и местные органы государственной статистики и снабжающая статистической информацией все уровни публичной власти. В России при разделении функций между государственным и муниципальным уровнями власти произошло историческое недоразумение: структура Госкомстата была передана в ведение федеральных властей и стала обеспечивать только их потребности. Органы местного самоуправления остались без собственных статистических служб и статистического обеспечения.

Федеральный закон 2003 г. относит к полномочиям органов местного самоуправления организацию сбора статистических показателей, характеризующих состояние экономики и социальной сферы муниципального образования, и предоставление указанных данных органам государственной власти в порядке, установленном Правительством РФ. К сожалению, в Законе ничего не сказано о встречной обязанности органов государственной власти и государственной статистики по обеспечению статистической информацией органов местного самоуправления.

Согласно действующему законодательству, обмен статистической информацией между органами местного самоуправления и органами исполнительной власти субъектов РФ, налоговыми, казначейскими и другими органами осуществляется безвозмездно в рамках ежегодно утверждаемой федеральной программы статистических работ, финансируемой за счет средств федерального бюджета. Однако в обобщенных данных, публикуемых органами государственной статистики, крайне мало информации, необходимой муниципалитетам. Получить дополнительную информацию от территориальных органов государственной статистики можно только по отдельному заказу и за плату. Некоторые крупные города заключают соответствующие договоры с органами государственной статистики и получают от них необходимые аналитические подборки и обзоры статистических показателей. Но для большинства муниципалитетов, особенно дотационных, это невозможно. Органы местного самоуправления могут также получать отдельные интересующие их статистические данные непосредственно от хозяйствующих субъектов, расположенных на территории муниципального образования. Однако информация хозяйствующих субъектов, налоговых органов, коммерческих банков и других финансовых институтов также во многом является для них недоступной.

В связи с этим возникла необходимость воссоздания в России муниципальной статистики как отдельной подотрасли социально-экономической статистики и увязки ее с общей системой государственной статистики.

Организация муниципальной статистики тормозится рядом причин. Главная из них – финансовая. Существовавшие прежде в местных исполкомах отделы статистики были ликвидированы, и, как отмечалось, большинство муниципальных образований не имеют средств для создания своих органов статистики. Некоторый объем статистической информации накапливается в экономических и информационно-аналитических службах местных администраций, однако многие руководители муниципалитетов не придают работе с этой информацией должного значения.

Предметом муниципальной статистики служат количественные и качественные характеристики однородных массовых экономических, социальных, демографических, экологических и других явлений и процессов, происходящих на территории муниципального образования. Она должна охватывать статистическим наблюдением все сферы и объекты муниципального управления в динамике, выполнение целевых программ и т. д.

Муниципальная статистика использует как общие, так и специфические методы исследования количественной и качественной стороны общественных явлений. Традиционно выделяются три этапа исследования:

♦ статистическое наблюдение за массовыми явлениями;

♦ сводка результатов наблюдения, которая предусматривает обобщение материалов наблюдения в соответствии с классификациями, их группировку,

♦ расчет обобщающих аналитических показателей;

♦ заключительный этап – анализ материалов сводки, прогнозирование и подготовка материалов для соответствующих пользователей.

При проведении статистического наблюдения могут возникнуть проблемы в выборе его форм, видов, способов, в частности, в связи с переходом на выборочные и цензовые методы. Федеральные выборочные наблюдения нерепрезентативны для муниципального уровня и не могут служить надежным источником информации для принятия решений.

Статистическая информация должна отвечать требованиям достоверности, объективности, однозначности, своевременности, полноте охвата изучаемого явления в соответствии с поставленными задачами. Для этого необходимо соблюдать единство методологии исчисления обобщающих показателей, их сопоставимости во времени, многократности применения, длительности хранения в банках данных и т. д.

Оперативность и качество разработки статистических данных зависят от используемых систем, прикладных программ, табличных процессоров. Их применение дает возможность улучшить оформление аналитических материалов, дополнить их таблицами и графиками. Возможно внедрение безбумажной технологии сбора и обработки статистической информации, формирование выходных таблиц для обеспечения информацией местных органов с применением пакетов прикладных программ.

Организация муниципальной статистики на уровне, отвечающем современным требованиям, возможна двумя способами: путем создания органов статистики при местных администрациях и путем создания в системе Федеральной службы государственной статистики (бывший Госкомстат) местных органов, ориентированных на информационные потребности муниципальных образований.

В пользу организации муниципальной статистики в системе Федеральной службы свидетельствуют ее колоссальные информационные, административные и материальные ресурсы, надежность финансирования, обеспечение методологического единства. На основе результатов обследования информационных ресурсов и потребностей муниципальных органов потребуется сформировать перечень проблем, требующих статистического обеспечения, заключить договоры с органами местного самоуправления о совместной деятельности по их информационному обеспечению. В договорах должны определяться перечень, вид, способ и периодичность представления информации.

С другой стороны привлекательным является создание муниципальных органов статистики. Однако и при этом возникает много проблем. Одна из них – обеспечение взаимодействия между органами государственной и муниципальной статистики. Потребуется активная методическая и организационная поддержка органов муниципальной статистики со стороны подразделений Федеральной службы. Информация, формируемая органами муниципальной статистики, должна базироваться на государственных статистических стандартах, обеспечивать единую методологию сбора, обработки и использования информации. Необходимо будет принять федеральный и региональные законы об органах муниципальной статистики, местные нормативные акты, типовые договоры о взаимоотношениях органов государственной и муниципальной статистики. В бюджетную классификацию РФ потребуется внести расходы местных бюджетов на содержание органов статистики, разработать нормативы этих расходов. Видимо, органы муниципальной статистики окажется целесообразным создавать на уровне городских округов и муниципальных районов.

Муниципальные органы статистики должны периодически представлять местным администрациям доклады о социально-экономическом положении данного муниципального образования. В докладах следует подробно отражать основные тенденции развития экономики на территории муниципального образования, его внешнеэкономическую деятельность, реализацию финансовой и социальной политики, динамику цен и тарифов, состояние занятости населения и рынка труда, демографическую обстановку, уровень преступности, заболеваемости и т. п.

Подразделения муниципальной статистики должны работать в тесном контакте со службами администрации, совместно разрабатывать формы статистической отчетности и статистических наблюдений, прогнозы развития территорий, материалы по мониторингу уровня жизни населения, предоставлять материал для анализа и прогнозирования местного бюджета.

Необходимо также формировать базы данных по характерным для данного муниципального образования проблемам (задолженность по заработной плате, рынок труда, демографическая ситуация и т. д.), а также проводить работу по мониторингу целевых комплексных программ, принятых в данном муниципальном образовании.

Контроль служит одной из составляющих управленческого цикла, выступая в качестве элемента обратной связи, сигнализирующей субъекту управления о результатах его воздействия на объект. Под контролем в муниципальном образовании понимается проверка соответствия количественных и качественных характеристик объектов и процессов установленным (плановым, нормативным) требованиям. Этот контроль ориентирован на соблюдение государственных и муниципальных норм и стандартов, строится на принципах законности, плановости, полноты и достоверности информации, целевого использования муниципального имущества и финансовых средств, эффективности контрольной деятельности.

Необходимость контроля в муниципальном образовании связана с неопределенностью, присущей любому управленческому решению. Между планируемым и реальным развитием ситуации всегда наблюдается временной разрыв, способный вызвать отклонения от плана. Суть контроля заключается в получении информации о фактическом состоянии объекта контроля и соответствии полученных результатов ожидаемым. В результате контроля могут быть выявлены не только недостатки в выполнении принятых решений, но и недостатки в самих решениях. Зачастую результаты контроля являются основанием для руководителей органов местного самоуправления корректировать принятые ранее планы и решения.

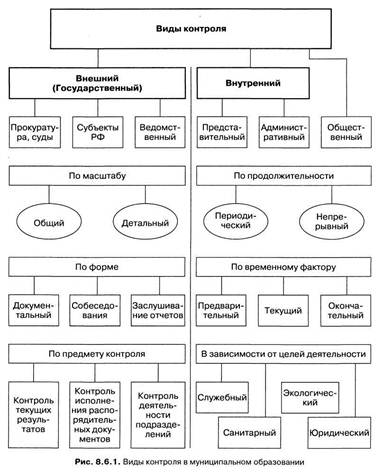

Существуют разные классификации видов контроля в муниципальном управлении (рис.).

Рис. Виды контроля в муниципальном образовании

Наиболее важно разделение контроля на внешний (государственный), внутренний, осуществляемый органами местного самоуправления, и общественный.

По продолжительности контроль может быть периодическим и непрерывным. Непрерывный контроль обычно связан с применением технических средств контроля.

По масштабам контроль может быть общим и частным (детальным). Общий контроль осуществляется на основании знаний об отклонениях от контрольных цифр. При частном контроле контролер рассматривает все мелочи, детали, проверяет каждый шаг исполнителя.

По временному фактору контроль подразделяется на предварительный, текущий (промежуточный) и окончательный. Предварительный контроль осуществляется до начала работ. Контролируется их соответствие установленным требованиям, правилам и имеющимся ресурсам: человеческим, материальным, финансовым. Текущий или промежуточный контроль осуществляется в ходе непосредственного выполнения принятых планов и решений и основан на сравнении фактических результатов работы с запланированными. Он позволяет установить наметившиеся отклонения в ходе выполнения работ и принять корректирующие решения. Окончательный контроль осуществляется после выполнения работы. На этой стадии отсутствует возможность повлиять на ход выполнения работ, но результаты контроля учитываются при проведении последующих работ.

По форме контроль делится на контроль документальных данных, заслушивание отчетов руководителей и исполнителей работ, собеседования с ними.

По предмету выделяют контроль текущих результатов, контроль исполнения распорядительных документов, контроль деятельности структурных подразделений и служб. Контроль текущих результатов основан на оценке степени достижения поставленных целей. Контроль исполнения распорядительных документов включает контроль за точным толкованием, соблюдением и исполнением установленных этими документами требований. Контроль деятельности структур муниципального управления – это проверка целей, задач, функций, организационной структуры, методов работы, профессиональных качеств сотрудников.

Основные составляющие процесса контроля:

♦ выработка стандартов и критериев, по которым осуществляется контроль(если такие не были установлены ранее);

♦ сопоставление с этими стандартами и критериями реальных результатов;

♦ осуществление корректирующих действий.

При организации системы контроля в муниципальном образовании целесообразно придерживаться общих и частных принципов, показанных на рис.

Рис. Принципы контроля в системе муниципального образования

Общие принципы контроля основаны на его социально-политических аспектах, а частные отражают организационно-техническую сторону. К методам контроля относятся:

♦ анализ документов, характеризующих объект контроля, планы работы, отчеты, решения и т. д.;

♦ отчеты должностных лиц на заседаниях;

♦ изучение объектов контроля на месте;

♦ аттестация служащих на соответствие занимаемым должностям.

Контроль должен быть своевременным и гибким, ориентированным на решение поставленных перед организацией задач.

Непрерывность контроля обеспечивается специально разработанной системой мониторинга хода реализации работ и принятых решений. Для более эффективного осуществления контроля за выполнением большого числа работ и принятых решений целесообразно использовать такие инструменты, как сетевые и ленточные графики, диаграммы Ганта, матричные расписания и т. д.

Внутренний контроль в муниципальном образовании подразделяется на:

♦ представительный, осуществляемый представительными органами и создаваемыми в соответствии с Федеральным законом 2003г. контрольными органами муниципального образования;

♦ административный, осуществляемый руководством администрации и ее структурными подразделениями.

Представительный орган муниципального образования в соответствии с Федеральным законом 2003 г., наделен исключительными полномочиями по контролю за исполнением органами и должностными лицами местного самоуправления полномочий по решению вопросов местного значения. Основными объектами контроля со стороны представительного органа являются контроль за соблюдением прав граждан на территории муниципального образования, выполнением местных планов и программ развития. Каждый депутат, встречаясь со своими избирателями, рассматривая их жалобы и обращения, выполняет тем самым контрольные функции. В составе представительного органа могут создаваться комитеты или комиссии, нацеленные на выполнение контрольных функций.

Важным компонентом представительного контроля является контроль за использованием бюджетных средств и за управлением муниципальным имуществом, принадлежащим местному сообществу.

Контрольный орган муниципального образования (контрольно-счетная палата, ревизионная комиссия и др.) формируется либо на муниципальных выборах, либо представительным органом муниципального образования в соответствии с его уставом. К полномочиям контрольного органа относится контроль за исполнением местного бюджета, соблюдением установленного порядка подготовки и рассмотрения проекта местного бюджета, отчета о его исполнении, а также контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности. Результаты проверок, осуществляемых контрольным органом муниципального образования, подлежат опубликованию (обнародованию). Органы и должностные лица местного самоуправления обязаны представлять в контрольный орган муниципального образования по его требованию необходимую информацию и документы по вопросам, относящимся к их компетенции.

Действующий Федеральный закон 1995 г. также предусматривал за представительным органом муниципального образования соответствующие контрольные полномочия, однако механизмов и процедур их реализации установлено не было. У депутатов практически не было возможности противодействовать нецелевому использованию бюджетных средств. Зачастую им не хватало квалификации для своевременного выявления нарушений. Нормы Федерального закона 2003г., создание компетентных муниципальных контрольных органов, обеспечение гласности результатов проверок позволяют кардинально улучшить систему представительного контроля в муниципальном образовании.

Административный контроль осуществляется исполнительными органами муниципального образования в различных формах. Руководители структурных подразделений администрации обязаны осуществлять контроль за действиями подчиненных на предмет законности их действий, необходимости, целесообразности и эффективности. Данная форма контроля включает в себя право отдавать приказы, распоряжения, предписания, изменять или отменять решения, принятые подчиненными. В тексте каждого принятого решения должны быть указаны ответственные за исполнение, сроки исполнения и лицо, ответственное за контроль исполнения. Общий контроль за исполнением решений в администрации обычно осуществляет руководитель аппарата.

Администрация муниципального образования обязана обеспечивать не только внутренний контроль за выполнением своих решений, но и контроль за выполнением решений органов местного самоуправления всеми гражданами, предприятиями и организациями, расположенными на подведомственной территории.

Муниципальная власть избрана населением, действует от его имени и в его интересах и не может не контролироваться населением. Общественный контроль осуществляется гражданами, общественными организациями и движениями путем обращения в органы местного самоуправления, в государственные, судебные и другие органы. Общественный контроль позволяет выявлять незаконные или наносящие ущерб гражданам действий местных властей.

В уставах многих муниципальных образований предусмотрено право граждан на участие в обсуждении проектов городских правовых актов, проектов планов и программ социально-экономического развития территорий, бюджетов, на участие в заседаниях представительного органа и его комиссий и др. Однако механизмы реализации этих прав обычно отсутствуют. Между тем общественный контроль и общественная экспертиза деятельности органов местного самоуправления необходимы по самому широкому спектру вопросов как на стадии разработки планов и проектов, так и на стадии их реализации.

Зачастую местные администрации негативно относятся к общественному контролю за их деятельностью, не ориентированы на сотрудничество в этой сфере. Большинство муниципальных чиновников полагает, что представительная власть уже выполняет эти функции по отношению к исполнительной власти, а население может участвовать в этом процессе лишь через своих депутатов (в частности, через депутатские наказы). Общественный контроль предполагают нечто совсем другое – полную прозрачность и открытость органов местной власти. В некоторых городах уже созданы органы общественного контроля (группы, комитеты, комиссии) за деятельностью органов и должностных лиц местного самоуправления. Однако их правовой статус законодательно не определен.

Необходимо включать в уставы муниципальных образований пункты о формах контроля граждан за деятельностью органов и должностных лиц местного самоуправления и о конкретных механизмах общественного контроля.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 983; Нарушение авторских прав?; Мы поможем в написании вашей работы!