КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекции 16-17. Электронные деньги. Страховое поведение населения

|

|

|

|

1. Что такое электронные деньги?

2. Почему большинство россиян, имеющих банковские карты, не используют их для безналичной оплаты товаров и услуг?

3. Какова роль институционального доверия при операциях с электронными деньгами?

4. Почему россияне в большинстве своем не пользуются услугами страховых компаний, а если и пользуются, то в силу обязательной необходимости?.

5. На что планируют жить россияне после выхода на пенсию? Насколько эти данные вписываются в предсказания модели жизненного цикла?

1. У понятия «электронные деньги» нет четкого определения. Но среди имеющихся выделяют «широкое» и «узкое».

«Широкое»: ЭД- «все виды «счетов», которые позволяют производить дистанционные, электронные платежи за товары и услуги:

§ Банковские карты

§ Интернет-банкинг

§ Платежные системы в Интернете (WM, ЯндексДеньги, PayPal и т.д.)

§ Мобильные платежи

§ Платежные терминалы (Киви, Элекснет и т.д.)[В.Ю.1]

В «узком» смысле электронные деньги будут включать только субституты наличных денег, выпускаемые специальными финансовыми институтами — эмитентами электронных денег без открытия счета. Для обозначения электронных денег в узком смысле более корректно использовать термин «электронные наличные» (ecash). Последнее верно только в том случае, если эмиссия электронных денег представляет собой выпуск в обращение электронного аналога традиционной валюты. Другими словами, эмиссия электронных денег в таком случае не создает никакой новой валюты в обращении. В противном случае, когда речь идет о появлении в обращении новой, ранее неизвестной валюты, более уместно, по нашему мнению, использовать термин «цифровая валюта» (dcurrency). В этом случае вновь созданная цифровая валюта не может непосредственно обмени ваться на традиционную валюту и должна быть обязательно возвращена эмитенту для произведения окончательных взаиморасчетов.[В.Ю.2]

2. Почему большинство россиян, имеющих банковские карты, не используют их для безналичной оплаты товаров и услуг?

Среди основных причин неиспользования банковской карты для безналичной оплаты товаров и услуг выделяют следующие:

· Ограниченное количество магазинов и учреждений, где принимаются карточки

· Трудность контроля своих расходов

· Неудобство оплаты (большая трата времени на оплату…)

· Более высокая стоимость товаров и услуг в тех магазинах, где принимаются карточки[В.Ю.3]

3. Какова роль институционального доверия при операциях с электронными деньгами?

Наличные деньги представляют собой обязательства Центрального Банка страны, который не может обанкротиться, а электронные деньги – это обязательства кредитной организации или коммерческого предприятия, банкротство которых более вероятно на практике, поэтому сохранность средств клиентов находится под вопросом. Доверие к электронным деньгам со стороны населения подрывается также действиями хакеров, хотя наличные средства тоже могут быть украдены или потеряны (но в сознании людей сохраняется вера в то, что они могут это держать под своим контролем).

Ряд зарубежных исследователей (Ч. Фридмен, М. Кинг) сходятся во мнении, что столь стремительное развитие электронных денег способно нарушить монополию центральных банков на денежную эмиссию. Таким образом, можно поставить вопрос о будущем центральных банков, которое становится весьма неопределенным, так как столь бурное развитие информационных технологий и электронных систем расчета подрывает их многовековую монополию в сфере денежно-кредитной эмиссии [7. С. 19]. Обеспечение необходимого и достаточного уровня информационной безопасности является важнейшим условием эффективного и бесперебойного функционирования систем электронных денег, особенностью которых является то, что негативные последствия сбоев в работе отдельных организаций и подсистем могут привести к быстрому развитию системного кризиса платежной системы страны и нанести ущерб интересам собственников и клиентов. Принимая во внимание все вышесказанное, можно сделать следующее заключение: обращение наличных денег остается важной составной частью экономической структуры и основой социальной стабильности и носит объективный характер, находясь в зависимости от основных макроэкономических показателей (ВВП, денежные доходы населения, оборот розничной торговли, индекс потребительских цен, обменный курс) и связано с изменением политики Центрального Банка страны (изменение инструментов регулирования и количества денег в обращении). В условиях развития информационных технологий возможности для расширения безналичных расчетов в сфере личного потребления имеются, но внедрение электронных платежных средств для оплаты товаров и услуг происходит постепенно, исходя из потребностей субъектов. Учитывая тот факт, что электронные деньги выполняют лишь часть функций, присущих традиционным деньгам и что пока не существует единой системы, обеспечивающей информационную безопасность участников электронных платежных систем, они не могут считаться полноценными деньгами. [В.Ю.4]

Главная проблема – отсутствие законодательного регулирования и «правил игры»:

§ Кто может быть операторами рынка? Лицензия?

§ Кто является регулятором рынка ЭПС?

§ Отсутствие единых правил бухгалтерского учета и налогообложения операций

§ Отсутствие единых правил эмиссии и оборота платежных систем

§ Анонимность платежа – плюс? Или минус?[В.Ю.5]

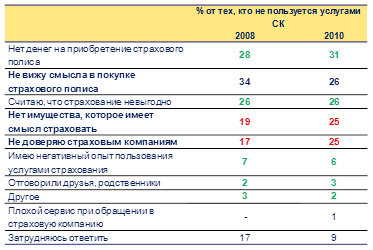

4. Почему россияне в большинстве своем не пользуются услугами страховых компаний, а если и пользуются, то в силу обязательной необходимости?

Среди главных причин можно выделить следующие:

Статья на тему об обязательном страховании: «Ведь мало кто знает о видах страхования, которые могут предложить страховые компании, а если и знают что-то, то считают это необязательным или обдираловкой. А все это потому, что мы считаем что несчастье может случиться с кем угодно, но только не с нами. А теперь порассуждаем: всем известно ОСАГО – обязательное страхование автогражданской ответственности. Сколько говорилось, что раньше мы жили без этого и было хорошо.

Но в конце 90-х годов появились люди, которые занялись «автоподставами», и ведь очень многие им попадались, а потом требовали, чтобы милиция и правительство начало с этим явлением бороться. Вот правительство и приняло закон «Об ОСАГО». А ведь сколько аварий происходит по стране? И столько же людей экономят свои деньги на восстановлении своих авто, т.к. за них платят страховые компании. Хорошо – даже очень. Но это обязательное страхование, которое, естественно, имеет свои недостатки.

А чтобы их (недостатки) компенсировать страховые компании предлагают другие виды страхования авто, но уже добровольные, такие как КАСКО и ДГО. Правила и расценки по добровольным видам страхования у каждой компании свои, поэтому у потребителя есть выбор, что ведет к конкуренции и в конечном счете к нормальным, цивилизованным условиям и ценам. Но кроме авто мы можем страховать и самих себя – любимых и своих близких от смерти и несчастных случаев, свое недвижимое имущество (квартиру, дом, дачу и т.п.). Ведь каждый из нас или сам на себе испытал, или знает от других о таких случаях, как: «прихожу домой с работы, а у меня ковры плавают по квартире – сосед сверху, видишь ли, забыл кран закрыть». И что потом? Бежим к этому соседу, ругаемся, портим нервы, а если, к тому же, сосед отказался компенсировать нанесенный ущерб – это минимум полгода хождений по судам, да и не факт, что выиграешь».

Если говорить в общем, то существует много ограничений в деятельности, в случае неимения страховки.

Пример с обязательным автострахованием:

С 1 июля 2003 года введено обязательное автострахование. Полис обязательного автострахования (ОСАГО), независимо от наличия полиса добровольного страхования гражданской ответственности, должен быть у каждого автовладельца. Без него нельзя пройти техосмотр, поставить автомобиль на учет, а с 1 января 2004 года без такого полиса запрещено эксплуатировать автомобиль.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 701; Нарушение авторских прав?; Мы поможем в написании вашей работы!