КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Квалификационные группы должностей

|

|

|

|

| Квалификационные группы | Должность | Квалификационный балл |

| I | Директор комбината | 4,5 |

| II | Главный инженер | 4,0 |

| ill | Заместитель директора | 3,6 |

| IV | Руководители ведущих подразделений | 3,25 |

| V | Ведущие специалисты | 2,65 |

| VI | Специалисты и рабочие высшей квалификации | 2,5 |

| VII | Специалисты II категории и высококвалифицированные рабочие | 2,1 |

| VIII | Специалисты III категории и квалифицированные рабочие | 1,7 |

| IX | Специалисты и рабочие | 1.3 |

| X | Неквалифицированные рабочие | 1,0 |

Начисление заработков по РКСТ происходит следующим образом. Например, месячный фонд оплаты труда участка, где трудятся 10 человек, составил 10 000 руб. Для определения трудового вклада каждого работника его РКСТ умножается на число дней, отработанных за этот месяц. Так, мастер, у которого РКСТ равен 50, отработал 20 дней. За месяц он заработал 1000 коэффициенте -дней (50 × 20), а коллектив в целом—8000 коэффициенто-дней. Один коэффициенто-день при этом составит:10 000:8000 = 1,25 (руб.). Значит, мастер за месяц заработал: 1000 × 1,25 = 1250 (руб.). По такой же схеме определяется заработок каждого работника участка, в том числе и его начальника.

Одним из перспективных вариантов нетрадиционных систем оплаты труда руководителей и специалистов подразделений предприятий, взаимосвязи доходов работников и результативности производства является система «плавающих окладов». Ее суть в том, что с учетом итогов работы за данный месяц в следующем месяце для работников назначаются новые должностные оклады. При этом размер окладов повышается или понижается за каждый процент роста (снижения) важнейших технико-экономических показателей. Например, руководителю по итогам аттестации установлен оклад в размере 10 000 руб. Коллектив, который он возглавляет, выполнил задание по росту производительности труда (прибыли и т.д.) в текущем месяце на 120%. Тогда, исходя из установленного норматива (1% роста оклада за 1% роста показателя), работник получит дополнительно 2000 руб., а его новый оклад составит 12 000 руб.

ВОПРОС 31

Планирование фонда оплаты труда

Заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную наемными работниками по трудовому договору (контракту). Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия — частью издержек производства.

Расходы на рабочую силу не ограничиваются только выплатой заработной платы. Затраты предприятия на рабочую силу включают также расходы на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы. Отчисления, которые производят предприятия за использование рабочей силы, включаются в затраты по статье «Единый социальный налог (взнос)». Это отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование, отраслевой страховой тариф. Заработная плата является важным средством мотивации и стимулирования высокоэффективной трудовой деятельности персонала предприятия.

Фонд заработной платы — это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту), и по структуре состоит из различных элементов (рис. 17.3).

|

Рис. 17.3. Состав фонда заработной платы рабочих:

1 — фонд прямой заработной платы; 2 — фонд дополнительной оплаты (за неотработанное время)

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться различными способами укрупнено или дифференцированно. Укрупнено плановый фонд оплаты труда (ФОТпл) можно рассчитать тремя способами.

1. На основе норматива заработной платы (Нз.пл) на единицу продукции (работ):

ФОТпл = Нз.пл × Qi,

где Qi— планируемый объем продукции в натуральном (стоимостном) выражении.

1. На основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции:

ФОТпл = ФОТбаз + ФОТбаз (Нз.пл × П)/100%,

где П — прирост объема продукции; Нз.пл — норматив прироста заработной платы за каждый процент прироста объема продукции.

2. Исходя из численности работающих (Чсп) и их среднегодовой заработной платы с доплатами и начислениями (ЗПгод):

ФОТпл = ЗПгод × Чсп.

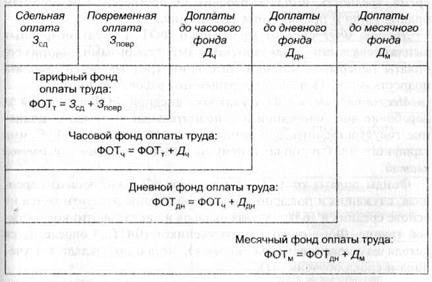

При расчете фонда оплаты труда изложенными выше методами ФОТ может быть рассчитан как в целом по предприятию, так и по категориям и отдельным группам работников. Дифференцированный (детальный) расчет планового ФОТ производится раздельно но категориям промышленно-производственного персонала по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного и месячного (годового) ФОТ (рис. 17.4).

|

Рис. 17.4. Состав месячного (годового) фонда оплаты труда

Рис. 17.4. Состав месячного (годового) фонда оплаты труда

Тарифный ФОТ включает оплату труда рабочих-сдельщиков и рабочих-повременщиков. ФОТ рабочих-сдельщиков за запланированный объем работ по сдельным расценкам рассчитывается по формуле:

ФОТсд = Р × N × К,

где Р- сдельная расценка за единицу продукции; N — количество (объем) изделий по программе; К-— коэффициент выполнения планового задания.

ФОТ рабочих-повременщиков за подлежащее отработке время по тарифным ставкам определяется по формуле:

ФОТпов = Н × Тст×Н,

где Н — объем работ, нормо-часов; Тст — среднечасовая тарифная ставка по выполняемой работе; К — коэффициент выполнения планового задания.

Для получения планового ФОТ рабочих к тарифному фонду добавляют сумму доплат, включаемых в часовой, дневной и месячный (годовой) ФОТ.

Часовой ФОТ состоит из тарифного ФОТ и дополнительной оплаты за фактически отработанное время, в том числе за ночное время, вредность, выплаты рабочим по прогрессивным системам оплаты труда и премиальные поощрения.

Дневной ФОТ состоит из часового ФОТ и предусмотренных выплат, связанных с внутрисменными перерывами, например, оплаты перерывов матерям, имеющим грудных детей; доплата подросткам (до 18 лет) за сокращенный рабочий день.

Месячный (годовой) ФОТ включает дневной ФОТ и доплаты за нерабочие дни (очередной и дополнительный отпуска, выполнение государственных обязанностей; выходное пособие). Сумма тарифного ФОТ и доплат к нему называется основной заработной платой.

Фонды оплаты труда ИТР, младшего обслуживающего персонала, служащих и пожарно-сторожевой охраны рассчитывается на основе средних и должностных окладов и числа работников в каждой группе. Фонд оплаты труда учеников (ФОТуч) определяется исходя из численности учеников (r), месячного оклада ( e ) ученика и срока обучения (t):

ФОТуч = e × r × t.

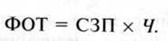

В состав расходов на оплату труда (или фонд оплаты труда) включаются все расходы предприятия (учреждения, организации) на оплату труда независимо от источника финансирования (в том числе денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время, в течение которого за ними сохраняется заработная плата, включая также стимулирующие и компенсирующие выплаты).

Целый ряд расходов предприятия не относится ни к фонду заработной платы, ни к выплатам социального характера: командировочные расходы, расходы на профессиональное обучение и культурно-бытовое обслуживание работников, обязательные отчисления в государственные социальные фонды, дополнительные доходы работников от участия в собственности предприятия (дивиденды, проценты и т. д.) и др.

Фонд заработной платы определяется за месяц, квартал и год. Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала. При анализе фонда заработной платы по категориям в промышленности и других отраслях материального производства выделяют фонды часовой, дневной и месячной (годовой) заработной платы рабочих. В связи с этим может быть исчислен средний уровень оплаты труда в единицу времени — среднечасовая, среднедневная и среднемесячная заработная плата.

Среднечасовой заработная плата рабочих (СЧЗПр) определяется путем деления часового фонда заработной платы (ФОТч) на отработанные человеко-часы (Тч.ч):

.

.

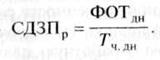

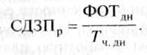

Среднедневная заработная плата рабочих (СДЗПр) определяется как отношение дневного фонда заработной платы (ФОТдн) к отработанному времени, учтенному в человеко-днях (Тч.дн):

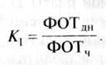

Взаимосвязь между среднедневным и среднечасовым заработком определяется по формуле:

где tч - средняя фактическая продолжительность рабочего дня, часов; К1 — коэффициент увеличения дневного фонда заработной платы за счет доплат. Причем:

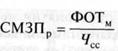

Среднемесячная заработная плата рабочих (СМЗПр) определяется как отношение месячного (годового) фонда заработной платы (ФОТм) к среднесписочной численности работников (Чсс):

|

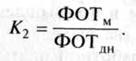

Взаимосвязь между среднемесячной и среднедневной заработной платой определяется по формуле:

|

|

где tдн - средняя фактическая продолжительность рабочего периода, дней; К2 — коэффициент увеличения месячного (годового) фонда заработной платы за счет доплат. Причем

Изучение соотношения между уровнями оплаты труда позволяют получить представление об организации труда и степени использования рабочего времени. Например, более высокие темпы роста среднечасовой заработной платы по сравнению с темпом роста среднедневной могут свидетельствовать об эффективности использования рабочего дня, о том, что рост заработной платы происходит за счет выплат, которые непосредственно связаны с выпуском продукции.

Среднемесячная (среднегодовая) заработная плата других категорий работающих исчисляется как отношение месячного (годового) фонда заработной платы к их среднесписочной численности. Средняя заработная плата одного работающего на предприятии (фирме) исчисляется как отношение общего фонда заработной платы (ФОТоб) к среднесписочной численности работающих на предприятии (фирме) за данный период. Не включаются в фонд заработной платы и в среднюю заработную плату пособия из средств социального страхования, получаемые рабочими и служащими.

Отметим, что между средним уровнем оплаты труда (СЗП), численностью работающих (Ч) и фондом заработной платы (ФОТ) существует зависимость:

Путем анализа можно определить влияние каждого фактора на изменение фонда заработной платы за счет: 1) изменения уровня оплаты труда; 2) изменения численности работающих в связи с изменением объема производства или производительности труда. Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции, и наоборот.

Различают средний доход и среднюю заработную плату работников. Средний доход работников в целом по предприятию (учреждению, организации) начисляется исходя из суммы средств, направляемых на потребление (расходов на оплату труда, денежных выплат и поощрений, доходов — дивиденды, проценты). Средняя заработная плата работников в целом по предприятию (учреждению, организации) начисляется исходя из фонда оплаты труда работников, списочного состава (включая оплату труда совместителей), вознаграждений по итогам работы за год и единовременных поощрений работников.

Различают также номинальную и реальную заработную плату. Номинальной называют заработную плату в денежном исчислении (выражении). Под реальной заработной платой понимают покупательную силу полученных за труд денег, т. е. то количество различного рода товаров и услуг, которое может купить работник за свою номинальную заработную плату.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 279; Нарушение авторских прав?; Мы поможем в написании вашей работы!