КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Внереализационные доходы

|

|

|

|

· планируемые (доход от долевого участия в деят. других предприятий, от сдачи имущества в аренду, по акциям, облигациям и ЦБ, принадлежащим предприятию, п по операциям с тарой, положительные курсовые разницы по валютным счетам)

· непланируемые (п от эксплуатации ЖКХ, п прошлых лет, выявленная в отчетном году, ШПН за нарушение договоров, поступления списанных безнадежных долгов)

Внереализационные убытки (связаны с недостатками в работе предприятия, т.е. те, которые не планируются)

· затраты по аннулированным заказам

· затраты на содержание законсервированных объектов

· некомпенсируемые виновниками потери от простоев по внешним причинам

· судебные издержки и арбитражные расходы

· штрафы, пени, неустойки за нарушение договоров

· сумма сомнительных долгов по расчетам с другими предприятиями

· убытки от списания ДЗ, по которой истек срок исковой давности

· убытки по операциям прошлых лет, выявленных в отчетном году

· некомпенсируемые потери от стихийных бедствий, пожаров, аварий

· убытки от хищений, по которым не установлены виновники

· отрицательные курсовые разницы по валютным счетам

- Чистая или хозрасчетная прибыль = валовая п – все виды налогов и платежей. Остается в распоряжении предприятия и используется для финансирования его внутрихозяйственных потребностей.

Планирование прибыли

Определение оптимального размера п на основе роста объема пр-ва и эфф-ти использования мат., трудовых и ФР. В процессе планирования осущ. анализ факторов, оказавших влияние на нее в предыд. периоде, а также происходит поиск и мобилизация резервов ее роста.

Методы планирования прибыли

1. Нормативный 2. Прямого счета 3. Аналитический 4. Комплексный

1. Нормативный метод размер п в плановом периоде рассч. на основе установления единого норматива рентабельности на всю реализ. продукцию. Этот метод часто прим. в подрядных строит. организациях.

п рассч. в твердом % от годового объема работ в сметных ценах или от суммы прямых и накладных расходов. Также этот метод м.б. использован в отраслях, выпускаемых однородную продукцию на небольших однотипных п/п (молокозаводы, бетонные, кирпичные заводы). Полная с/с продукции умножается на рентабельность данного вида продукции.

Преимущества: простота, низкая трудоемкость, может исп. на новых п/п. Недостатки: неточность, не учитывает факторов, влияющих на прибыль.

2. Метод прямого счета Расчет ведется поассортиментно путем определения с/с продукции и выручки от ее реализации. п рассчитывается как разность между выручкой от реализации в оптовых ценах за минусом НДС и акцизов и полной с/с продукции. Преимущества: все расчеты основаны на прямом подсчете с/с продукции и выручки от реализации продукции по всему ассортименту выпускаемой продукции, т.е. главное достоинство – простота, точность Недостатки: на п/п с большим ассортиментом использование метода прямого счета требует значительных трудовых затрат, поэтому иногда этот метод используется только для расчета по важнейшим изделиям, имеющим наибольший удельный вес в выпущенной продукции, а по всем оставшимся изделиям применяются расчетные показатели, что снижает точность расчета.

· не учитывается влияние на прибыль различных факторов (снижение с/с, изменение цен, ассортиментные сдвиги и др.)

Т.о. данный метод применяется в отраслях промышленности с небольшим ассортиментом выпускаемой продукции (угольная, лесная, нефтяная, газовая).

3. Аналитический метод Применяется в отраслях с широким ассортиментом. Основан на использовании данных на текущий год. Преимущества: точность, а также учет влияния экономических факторов (объем выпущенной продукции, ее ассортимент, качество, себестоимость, изменение оптовых цен) на размер прибыли в плановом году по сравнению с отчетным Недостаток: трудоемкость, сложность расчета, может исп. только по сравнимой товарной продукции.

4. Комплексный метод Соч. в себе 3 метода. Прим. при небольш. ассортименте.

Планирование прибыли методом прямого счета:

Этот метод основан на том, что кол-во РП, Q продаж, по каждой номенкл. позиции * последов. на цены реализации и на с/с каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем П. Все это касается сравнимой продукции. По несравнимой продукции с/с каждой единицы должна опр. по план. ед.калькуляциям.

1. Поассортиментный 2. Укрупненный (он используется при планировании)

Пример расчет прибыли поассортименным способом.

| Виды продукции | План вып, шт. | ОЦП за ед. изделия | Плановая с/с ед.изделия | П на ед. изд (2-3) | П на весь выпуск данн. изд. (4*1) |

Аналитический метод планирования прибыли.

Он применяется при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу для проверки правильности расчета. Базой расчета служат затраты на 1000 рублей товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод). С учетом затрат на 1000 рублей товарной продукции прибыль планируют по всему выпуску товарной продукции (сравнимой и несравнимой).

1 этап: Расчет ожидаемой прибыли на начало планового года.

- сумма фактической прибыли на последнюю отчетную дату

- сумма фактической прибыли на последнюю отчетную дату

- плановая прибыль в IV квартале текущего года с учетом возможного перевыполнения плана

- плановая прибыль в IV квартале текущего года с учетом возможного перевыполнения плана

2 этап: Определение базовой прибыли.

Базовая прибыль – это прибыль от выпуска сравнимой товарной продукции, которую предприятие получило бы за текущий год, работая с начала года в условиях, полностью сопоставимых с условиями планируемого года.

Приведение ожидаемой прибыли к базовой путем корректировок.

1. Исключение влияния на прибыль внереализационных доходов и расходов

2. Учет изменения оптовых цен на выпускаемую продукцию

- новая цена за единицу изделия

- новая цена за единицу изделия  - старая цена за единицу изделия

- старая цена за единицу изделия

- количество продукции в натуральном выражении до изменения цен

- количество продукции в натуральном выражении до изменения цен

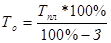

3 этап: Определение базовой рентабельности продукции

- базовая п

- базовая п  - выпуск ср. ТП в тек. году по ожид. полной с/с

- выпуск ср. ТП в тек. году по ожид. полной с/с

4 этап: Перерасчет с/с сравнимой ТП в плановом году по с/с текущего года.

Методы пересчета.

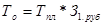

1. Через показатель затрат на 1 рубль товарной продукции в текущем году

- выпуск сравнимой товарной продукции в плановом году по с/с текущего года

- выпуск сравнимой товарной продукции в плановом году по с/с текущего года

- выпуск сравнимой товарной продукции в плановом году в ОЦП

- выпуск сравнимой товарной продукции в плановом году в ОЦП

- затраты на 1 рубль товарной продукции в текущем году

- затраты на 1 рубль товарной продукции в текущем году

2. На основе задания по снижению в планируемом году с/с сравнимой ТП

- выпуск сравнимой ТП в план. году по полной плановой с/с

- выпуск сравнимой ТП в план. году по полной плановой с/с

- запланированный процент снижения с/с сравнимой товарной продукции

- запланированный процент снижения с/с сравнимой товарной продукции

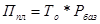

5 этап: Расчет плановой суммы прибыли исходя из базовой рентабельности

- выпуск сравнимой ТП в плановом году по с/с текущего года

- выпуск сравнимой ТП в плановом году по с/с текущего года

- базовая рентабельность

- базовая рентабельность

6 этап: Корректировка плановой прибыли на влияние различных факторов.

Факторы, влияющие на величину плановой П от выпуска ср. товарной продукции

1. Изменение структура (ассортимента) выпускаемой продукции

2. Изменение оптовых цен

3. Снижение с/с продукции

Методика расчета влияния сдвигов в ассортименте на прибыль

| Вид продукции | Отчетный год | Планируемый год | |||

| Удельный вес в Q выпуска | Рентабельность данного вида продукции | Коэф рентабельности (2*1):100 | Удельный вес в Q выпуска | Коэф рентабельности (4*2):100 | |

Расчет изменения плановой прибыли за счет стр. сдвигов в ассортименте

- коэффициент рентабельности план. года

- коэффициент рентабельности план. года

- коэффициент рентабельности отчетного года

- коэффициент рентабельности отчетного года

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 363; Нарушение авторских прав?; Мы поможем в написании вашей работы!