КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды аккредитивов

|

|

|

|

Аккредитивная форма расчетов

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

Банк, обязанный выставить аккредитив по заявлению клиента, называется банком-эмитентом. В том случае, когда получатель средств обслуживается тем же банком, что и плательщик, банк исполняет выставленный им аккредитив самостоятельно.

Если же получатель средств обслуживается другим банком, то банк-эмитент выставляет аккредитив в банке получателя, который производит его исполнение, т.е. является исполняющим банком.

1. Денежный и документарный. Денежный содержит приказ о выплате денег покупателю в определенный срок, документарный используется для расчетов.

2. Отзывные и безотзывные. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, б езотзывной аккредитив не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

Аккредитив является отзывным, если в его тексте прямо не установлено иное.

3. Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет «Аккредитивы» на весь срок действия обязательств банка-эмитента. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк.

Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Получив извещение об открытии аккредитива, поставщик отгружает продукцию в адрес покупателя. Для получения средств по аккредитиву он представляет в исполняющий банк товарно-транспортные документы и реестр счетов-фактур на отгруженную продукцию, на основании которых банк проверяет выполнение поставщиком всех условий аккредитива и только после этого производит по нему выплаты. Выплата с аккредитива наличных денег не допускается.

Извещение о произведенном платеже и соответствующие товарно-транспортные документы отсылаются банку-эмитенту для вручения плательщику.

Преимущества аккредитивной формы расчетов: гарантии платежа; возможности получить его в кратчайший срок после отгрузки товаров.

Недостаток аккредитивной формы расчетов: отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров.

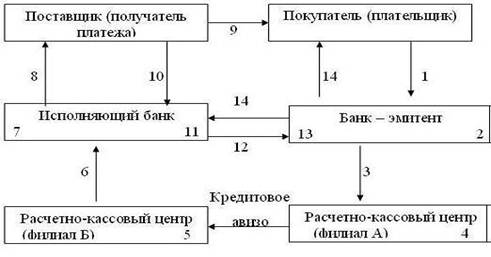

Схема документооборота при аккредитивной форме расчетов (по покрытому аккредитиву) (рис.2).

Рис. 2. Схема документооборота при аккредитивной форме расчетов

1 - оформленный бланк аккредитива;

2 - учет открываемого аккредитива в банке-эмитенте (приход по внебалансовому счету 90907), передача документов на ВЦ для перевода денег в исполняющий банк;

3 - оформление документов, прошедших через ВЦ, передача их в РКЦ;

4 - оформление кредитового авизо и отсылка его с бланком аккредитива в адрес РКЦ (филиал Б);

5 - зачисление средств на корсчет исполняющего банка;

6 - передача документов в исполняющий банк;

7 - бронирование средств на отдельном счете для расчетов с поставщиком;

8 - уведомление поставщика об открытии в его адрес аккредитива (передача экземпляра бланка аккредитива);

9 - отгрузка товара покупателю;

10 - передача реестра счетов, транспортных и других документов, подтверждающих отгрузку товаров, для получения платежа;

11 - зачисление средств на счет поставщика;

12 - пересылка реестров с приложением счетов-фактур и отгрузочных документов в банк-эмитент;

13 - расход внебалансового счета 90907;

14 - передача реестра, счетов-фактур и транспортных документов покупателю (плательщику).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 487; Нарушение авторских прав?; Мы поможем в написании вашей работы!