КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Образование и распределение производственной прибыли

|

|

|

|

Прибыль

Вопросы:

1. Образование и распределение производственной прибыли

2. Формирование прибыли торговым бизнесом

3. Рента и цена земли

Прибыль - это сумма увеличения (прироста) первоначального капитала.

В разных сферах экономики (банковских, в сфере услуг, торговле) прибыль формируется неодинаково.

В промышленном производстве принципы формирования прибыли следующие: Прежде всего промышленное предприятие производит свою продукцию крупными оптовыми партиями, которые реализуются по оптовым ценам, торговым посредникам. При продаже своей продукции торговому посреднику прибыль производителя формируется разницей между оптовой ценой и собственными  затратами (совокупной себестоимостью).

затратами (совокупной себестоимостью).

Таким образом, прибыль производителя зависит от 2-х факторов:

• От совокупной себестоимостью (Сс).

• От уровня оптовых цен (отпускные, сбытовые цены)

Общая сумма затрат может изменяться в зависимости от их видов:

Прямые (переменные) - зависят от объема выпуска продукции, поскольку при этом постоянно сохраняется потребность в дополнительных денежных средств, идущих на выплату заработной платы, приобретение сырья и материалов, транспортных и реализационных затрат. Поэтому прямые затраты в своей сумме постоянно меняются, но при этом, как бы не менялся объем выпуска продукции, затраты на ее единицу остаются неизменными, т. е. осуществляется относительная экономия прямых затрат (Пример: стоимостной объем предприятия выпускающего холодильники в январе-составит 200 млн. рублей; в феврале- 400 млн. рублей. На 1 холодильник 500 тысяч рублей). Общие прямые затраты могут возрастать лишь при увеличении объема производств и изменения уровня заработной платы.

Прямые (переменные) - зависят от объема выпуска продукции, поскольку при этом постоянно сохраняется потребность в дополнительных денежных средств, идущих на выплату заработной платы, приобретение сырья и материалов, транспортных и реализационных затрат. Поэтому прямые затраты в своей сумме постоянно меняются, но при этом, как бы не менялся объем выпуска продукции, затраты на ее единицу остаются неизменными, т. е. осуществляется относительная экономия прямых затрат (Пример: стоимостной объем предприятия выпускающего холодильники в январе-составит 200 млн. рублей; в феврале- 400 млн. рублей. На 1 холодильник 500 тысяч рублей). Общие прямые затраты могут возрастать лишь при увеличении объема производств и изменения уровня заработной платы.

Косвенные (условно-постоянные затраты) - практически не зависят от объема выпуска продукции, поскольку к ним относятся:

• Аренда зданий

• Выплаты по страхованию имущества

• Обслуживание производств (ремонт текущий и капитальный, модернизация)

• Коммунальные услуги (средства связи, электроэнергия, отопление, вода)

• Затраты на реализацию продукции (транспортировка, реклама, организация продажи)

Поскольку общая сумма косвенных расходов практически не меняют от увеличения или уменьшения объема производства, поэтому при росте количества товарной продукции происходит относительная экономия косвенных затрат на единицу изделия.

При формирования уровня цен в условиях рынка возможно 5 вариантов соотношения стоимости, себестоимости и цены (Ст=Сс+Пср; П=Црын-Ст):

• В рыночных условиях цена может оказаться по своему уровню ниже себестоимости Ц1<Сс. В этом случае, в результате невыгодной конъюнктуры рынка, предприятие нест прямые убытки.

• Цена соответствует объему себестоимости: Ц2=Сс. При этом предприятие лишь окупает собственные затраты

• Третий уровень рыночной цены выше объема себестоимости, но ниже уровня стоимости товара: Ц3>Сс. В данном случае, окупив затраты, предприятие не получит запланированную в стоимости товара прибыль.

• Уровень четвертой цены соответствует объему стоимости товаров: Ц4=Ст. В этом случае предприятие получит свою среднюю прибыль, запланированную в стоимости товаров.

• Наиболее выгодный вариант, когда рыночная цена выше стоимости товаров: Ц5>Ст. Т. е. сложившаяся конъюнктура рынка позволит получить сверхприбыль.

Однако, если длительное время цена на рынке не повышается, то выход один- добиваться увеличения валовой (общей) прибыли за счет расширения масштабов производства и реализации продукции.

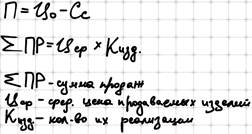

При расчете валовой прибыли прежде всего определяется сумма продаж, т. е. сумма реализации всех товаров, произведенных за определенный период или сумма общей прибыли.

При расчете валовой прибыли прежде всего определяется сумма продаж, т. е. сумма реализации всех товаров, произведенных за определенный период или сумма общей прибыли.

Данная сумма продаж определяется по отношению к каждому виду реализуемой продукции. Таким образом, валовая прибыль это разница между объемом (суммой) продаж и стоимостным объемом совокупной себестоимостью.

Совокупные расходы (издержки) в производственных условиях формируются первоначально с вложения денежных средств в косвенные расходы.

Совокупные расходы (издержки) в производственных условиях формируются первоначально с вложения денежных средств в косвенные расходы.

По мере расширения производства добавляются необходимые прямые затраты, дополнительные объемы сырья, оборудования, заработной платы. В итоге возрастает величина общих совокупных затрат: условно-постоянных (косвенных) и переменных (прямых).

Затем наступает момент, когда проявляется эффект увеличения масштабов  производства. Вначале совокупная себестоимость сравняются с общим суммарным объемом продаж, со временем возрастающий объем реализации продукции (сумма продаж) превысит объем совокупной себестоимости, дав возможность получить валовую прибыль.

производства. Вначале совокупная себестоимость сравняются с общим суммарным объемом продаж, со временем возрастающий объем реализации продукции (сумма продаж) превысит объем совокупной себестоимости, дав возможность получить валовую прибыль.

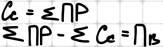

Увеличение объемов валовой прибыли позволит начать ее распределение.

Из личного предпринимательского дохода после распределения валовой прибыли выделяется чистая прибыль (самостоятельно  распределяемая).

распределяемая).

Чистая прибыль в подобном виде может распределяться не каждый год.

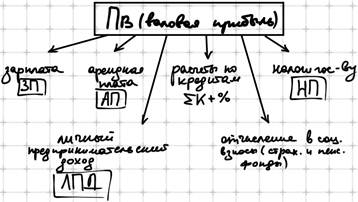

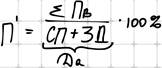

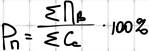

Насколько эффективно используются средства производства и рабочая сила характеризует показатель нормы прибыли.

Норма прибыли рассчитывается в соотношении объема валовой прибыли к первоочередным затратам (приобретаемые средства производства и заработная плата первоначально нанятых работников).

Норма прибыли рассчитывается в соотношении объема валовой прибыли к первоочередным затратам (приобретаемые средства производства и заработная плата первоначально нанятых работников).

Показатели нормы прибыли во многом напоминают показатели рентабельность производства (1 лекция).

Разница в том, что при исчислении рентабельности в знаменателе учитываются все совокупные затраты, вложенные предприятием за период производства. Норма прибыли учитывает (в знаменателе) лишь первоначальные затраты.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 266; Нарушение авторских прав?; Мы поможем в написании вашей работы!