КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Денежные расчеты по операциям с ГКО и их учет

|

|

|

|

Денежные расчеты по операциям с ГКО осуществляются при помощи Расчетной системы. При этом на ОРЦБ действуют:

- Расчетный центр ОРЦБ;

- Участники Расчетного центра ОРЦБ;

- Расчетные подразделения Банка России.

Функции Расчетного центра ОРЦБ, например, реализуются средствами Системы электронных межбанковских расчетов (СМБР) ММВБ. Порядок ее работы регламентируется Положением об обслуживании и обращении выпусков ГКО и порядком Расчетов в СМБР по сделкам с ГКО. Расчетный центр ОРЦБ имеет корреспондентский счет, открытый в подразделении расчетной сети Банка России. По плану счетов бухгалтерского учета в кредитных организациях он имеет номер 30106 и название “Корреспондентские счета расчетных центров ОРЦБ в Банке России”. Расчетный центр ОРЦБ открывает также счета Участников Расчетного центра ОРЦБ.

На одном из таких счетов № 30401 “Счета участников РЦ ОРЦБ” учитываются средства Участников Расчетного центра ОРЦБ, предназначенные для расчетов по их операциям на ОРЦБ. Средства на эти счета перечисляются через Расчетные подразделения Банка России и при необходимости могут быть возвращены Участнику Расчетного центра ОРЦБ. Выделенные для непосредственного участия в торговых операциях, средства Участника Расчетного центра ОРЦБ учитываются на счете № 30403 “Средства участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ”. Этот счет называют также торговым счетом. Средства на этом счете блокируются до момента окончательного расчета по операциям на ОРЦБ.

Аналогичные счета № 30402 “Счета участников РЦ ОРЦБ” и 30404 “Средства участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ” открываются на балансе коммерческого банка, Участника Расчетного центра ОРЦБ. При этом в балансе Расчетного центра ОРЦБ эти счета будут только пассивными, а в балансе коммерческого банка только активными.

С целью учета обязательств всех Участников данного Расчетного центра ОРЦБ перед Участниками всех других Расчетных центров ОРЦБ в Расчетном центре ОРЦБ открывается счет № 30407 “Расчеты по зачету обязательств и требований расчетных центров ОРЦБ по итогам операций их участников на ОРЦБ”, а для учета образования и погашения дебиторской и кредиторской задолженности по расчетам на ОРЦБ между Расчетным центром ОРЦБ и Расчетным подразделением Банка России на балансе последнего открывается счет № 30501 “Расчеты по зачету обязательств и требований учреждений Банка России по отношению к расчетным центрам ОРЦБ по итогам операций на ОРЦБ”.

Движение денежных средств между счетами определено "Положением о порядке осуществления расчетов по операциям с финансовыми инструментами на ОРЦБ", утвержденном Приказом Банка России N 02-242 от 18.07.96 и Временным порядком бухгалтерского учета по операциям с государственными именными краткосрочными бескупонными облигациями в коммерческих банках (Приказ ЦБ РФ № 02-78 от 06.05.93) с последующими изменениями и дополнениями.

Для участия в операциях с ГКО в Москве Дилер - коммерческий банк, он же Участник Расчетного центра ОРЦБ, обязан предварительно (за один день до начала торговой сессии) перечислить через РКЦ, Расчетное подразделение Банка России, необходимые для этого денежные средства со своего основного корреспондентского счета в РКЦ на счет № 30401 СМБР через корреспондентский счет № 30106 ММВБ в РКЦ. При получении от РКЦ выписки о перечислении денежных средств Дилера сотрудники ММВБ осуществляют зачисление этих средств на счет № 30401 в СМБР.

Дилер не позднее чем за один час до начала торговой сессии при помощи электронных платежных поручений переводит денежные средства, которые он будет использовать в этих торгах, со своего счета № 30401 в СМБР на свой торговый счет № 30403. Счет № 30403 блокируется на период всей торговой сессии и совершение денежных расчетов, т.е. денежные средства не могут быть ни добавлены на него, ни сняты с него.

В процессе торговой сессии Торгово-депозитарная система ведет для каждого Дилера учет изменений текущих и плановых остатков денежных средств. Текущие остатки по денежным средствам образуются из суммы на счете № 30403 с учетом денежных средств, причитающихся Дилеру в результате погашения ГКО перед началом Аукциона (если данная торговая сессия проводится в режиме Аукциона или сделок по покупке и продаже ГКО, заключенных Дилером в ходе торгов (если данная торговая сессия проводится в режиме торгов). Текущие остатки по денежным средствам за вычетом объема заявок Дилера на покупку, находящихся в журнале, являются плановыми остатками по денежным средствам.

Как было показано выше, при вводе Трейдером заявки на покупку ГКО Торгово-депозитарная система сравнивает плановые остатки по денежным средствам Дилера с суммой, необходимой для удовлетворения этой заявки с учетом комиссии. Ввод заявки запрещается, если плановые остатки меньше этой суммы.

После окончания торговой сессии по результатам заключенных сделок производится многосторонний клиринг - взаимозачет обязательств в Торгово-депозитарной системе по денежным средствам и определяются нетто-обязательства каждого Дилера. Они включают в себя сумму денежных средств за купленные ГКО, комиссионные сборы биржи за вычетом платежей за проданные ГКО.

По окончанию дня СМБР списывает денежные средства с торговых счетов (№ 30403) должников по нетто-обязательствам на клиринговый счет (№ 30407) ММВБ и зачисляя с него денежные средства на счета кредиторов в размере их нетто-обязательств, взятых с обратным знаком. Торговые счета № 30403 Дилеров разблокируются, а торговые остатки на них переводятся на счета № 30401 в СМБР.

Перечисление денежных средств Дилеров - коммерческих банков со счетов № 30401 в СМБР на их основные корреспондентские счета (№ 30101) в банковских учреждениях ЦБ РФ производится через корреспондентский счет № 30106 ММВБ в РКЦ на основе поручений Дилеров.

Перечисленным выше счетам в коммерческом банке будут соответствовать: счету № 30101 счет № 30102, счету № 30401 счет № 30402, счету № 30403 счет № 30404. Помимо указанных счетов в коммерческом банке при совершении операций с ценными бумагами участвуют и другие счета. При совершении брокерских операций, под которыми понимается покупка и продажа ценных бумаг банками за счет и по поручению своих клиентов на основании договоров комиссии или поручения с ними (“брокерских договоров”), используется счет № 30601 “Средства клиентов по брокерским операциям с ценными бумагами”. Он применяется для учета средств поступивших от клиентов и им причитающихся по брокерским операциям. В зависимости от способа поступления или возврата средств, в корреспонденции с этим счетом могут участвовать счета: № 20202 “Касса кредитных организаций” при перечислении наличных средств, расчетный счет клиента или корреспондентский счет банка № 30102, 30110 при безналичных расчетах. Выполнение брокерских договоров на приобретение ценных бумаг коммерческий банк может только после депонирования средств клиента по такому договору на балансовом счете № 30601.

Чистое сальдо с участниками рынка ГКО и расчеты по нему коммерческий банк отражает на счетах № 30408 и 30409 “Расчеты участников РЦ ОРЦБ по итогам операций на ОРЦБ”. Счет №30409 является активным, а счет № 30408 – пассивным. Активный счет используется, когда банк является нетто-должником по отношению к остальным участникам рынка ГКО, а пассивный, когда он является нетто-кредитором.

Для учета инвестиционных операций банка с ГКО, т.е. операций по покупке или перепродаже ценных бумаг банками от своего имени, за свой счет и по собственной инициативе, используются счета “Долговые обязательства Российской Федерации” № 50102 “приобретенные для перепродажи” и № 50103 “приобретенные для инвестирования”, на которых открываются лицевые счета “Государственные краткосрочные облигации”. По дебету этого счета отражается стоимость приобретенных банком ГКО на первичном или вторичном рынках, а по кредиту - стоимость перепроданных или погашенных облигаций. Стоимость облигаций отражается на этом счете по цене приобретения, продажи или по номиналу в случае погашения.

Оценка приобретенных ГКО, отраженная по дебету счетов №50102 и 50103 не остается постоянной, а периодически меняется в связи с переоценкой. Она проводится банками-Дилерами в дни проведения аукциона или торгов на вторичном рынке. Банки, не являющиеся Дилерами, проводят переоценку только в день участия их в операциях по покупке или продаже ГКО. Переоценка производится по средневзвешенной цене аукциона или цене последней сделки на торгах ММВБ за соответствующий день (“цена закрытия” вторичного рынка).

Для учета операций по переоценке используются счета № 61307 “Переоценка ценных бумаг на ОРЦБ - положительные разницы” и № 61407 “Переоценка ценных бумаг на ОРЦБ - отрицательные разницы”. В корреспонденции со счетами №50102 и 50103 по дебету счета № 61407 отражаются суммы уменьшения балансовой стоимости ценных бумаг, а по кредиту счета № 61307- ее увеличение. Финансовые результаты от операции переоценки по этим счетам определяются в последний рабочий день месяца. Кредитовое сальдо балансового счета № 61307 относится в кредит счета № 70102 “Доходы, полученные от операций с ценными бумагами”, а дебетовое сальдо - в дебет счета № 70204 “Расходы по операциям с ценными бумагами”.

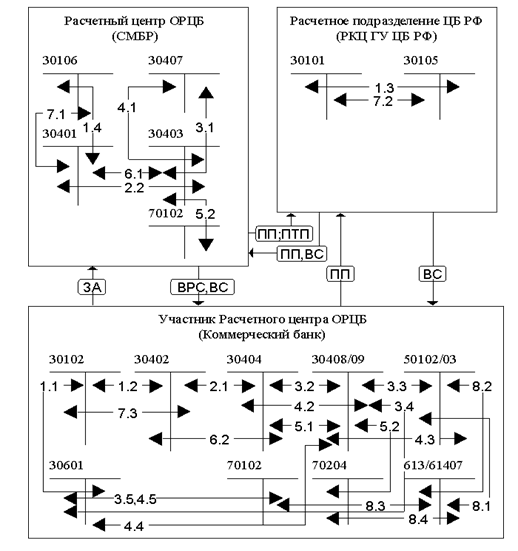

Схема проводок при учете операций с ГКО в коммерческом банке, РКЦ ГУ ЦБ РФ и СМБР ММВБ показана на Рисунке 7.9.

Рисунок 7.9. Схема учета операций с ГКО.

Условные обозначения:

ЗА - заявка;

ВС - выписка со счета;

ВРС - выписка из реестра сделок;

ПП - платежное поручение;

ПТП - платежное требование-поручение.

Операции, отраженные корреспонденцией счетов:

1- Перечисление Участником Расчетного центра ОРЦБ средств в Расчетный центр ОРЦБ

1.1-Перечисление клиентами банка средств по брокерским договорам (возможно также перечисление в корреспонденции с дебетом счетов: 30110 “Корреспондентские счета в кредитных организациях-корреспондентах”, 20202 “Касса кредитных организаций”, расчетный счет клиента)

1.2-Перечисление коммерческим банком средств в Расчетный центр ОРЦБ

1.3-Перечисление Расчетным подразделением ЦБ РФ суммы с корсчета коммерческого банка на счет Расчетного центра ОРЦБ

1.4-Зачисление перечисленных средств на счет Участника Расчетного центра ОРЦБ в Расчетном центре ОРЦБ

2- Перевод средств для обеспечения расчетов по операциям на ОРЦБ

2.1-Перевод средств для обеспечения расчетов по операциям на ОРЦБ в коммерческом банке

2.2- Перевод средств для обеспечения расчетов по операциям на ОРЦБ в Расчетном центре ОРЦБ

3- Приобретение ГКО при первичном размещении или Участник Расчетного центра ОРЦБ является нетто-должником по итогам торгов на вторичном рынке

3.1- Проводки в Расчетном центре ОРЦБ

3.2- Проводки у Участника Расчетного центра ОРЦБ (в коммерческом банке)

3.3- Отражение стоимость приобретенных ГКО коммерческим банком за свой счет

3.4- Отражение стоимость приобретенных ГКО коммерческим банком за счет и по поручению клиентов

3.5- Списание комиссионного вознаграждения с клиента банка за брокерские операции

4- Погашение ГКО или Участник Расчетного центра ОРЦБ является нетто-кредитором по итогам торгов на вторичном рынке

4.1- Проводки в Расчетном центре ОРЦБ

4.2- Проводки у Участника Расчетного центра ОРЦБ (в коммерческом банке)

4.3- Отражение стоимость проданных собственных ГКО коммерческим банком

4.4- Отражение стоимость проданных ГКО клиентов коммерческим банком по поручению клиентов

4.5- Списание комиссионного вознаграждения с клиента банка за брокерские операции

5- Списание комиссионного вознаграждения в пользу Расчетного центра ОРЦБ

5.1,5.2- Списание комиссионного вознаграждения в коммерческом банке

5.3- Списание комиссионного вознаграждения в Расчетном центре ОРЦБ

6- Зачисление средств, причитающихся Участнику Расчетного центра ОРЦБ по итогам проведенных им операций на ОРЦБ

6.1- Проводки в Расчетном центре ОРЦБ

6.2- Проводки у Участника Расчетного центра ОРЦБ (в коммерческом банке)

7- Перечисление Расчетным центром ОРЦБ средств Участнику Расчетного центра ОРЦБ

7.1- Списание перечисляемых средств со счета Участника Расчетного центра ОРЦБ в Расчетном центре ОРЦБ

7.2- Перечисление Расчетным подразделением ЦБ РФ суммы со счета Расчетного центра ОРЦБ на корсчет коммерческого банка

7.3- Зачисление коммерческим банком средств, перечисленных из Расчетного центра ОРЦБ

8- Переоценка ГКО

8.1-Увеличение балансовой стоимости ГКО при ежедневной переоценке

8.2-Уменьшение балансовой стоимости ГКО при ежедневной переоценке

8.3-Ежемесячная проводка при превышении положительных результатов переоценки над отрицательными

8.4--Ежемесячная проводка при превышении отрицательных результатов переоценки над положительными

Счета бухгалтерского учета:

30101 Корреспондентские счета кредитных организаций в Банке России (пассивный)

30102 Корреспондентские счета кредитных организаций в Банке России (активный)

30105 Корреспондентские счета расчетных центров ОРЦБ в Банке России (пассивный)

30106 Корреспондентские счета расчетных центров ОРЦБ в Банке России (активный)

30401 Счета участников РЦ ОРЦБ (пассивные)

30402 Счета участников РЦ ОРЦБ (активный)

30403 Средства участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ (пассивный)

30404 Средства участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ (активный)

30407 Расчеты по зачету обязательств и требований расчетных центров ОРЦБ по итогам операций их участников на ОРЦБ

30408 Расчеты участников РЦ ОРЦБ по итогам операций на ОРЦБ (пассивный)

30409 Расчеты участников РЦ ОРЦБ по итогам операций на ОРЦБ (активный)

30601 Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами

50102 (Долговые обязательства Российской Федерации) приобретенные для перепродажи

50103 (Долговые обязательства Российской Федерации) приобретенные для инвестирования

61307 Переоценка ценных бумаг на ОРЦБ -положительные разницы

61407 Переоценка ценных бумаг на ОРЦБ - отрицательные разницы

70102 Доходы, полученные от операций с ценными бумагами

70204 Расходы по операциям с ценными бумагами

При погашении ГКО или их продажи на вторичном рынке от своего имени коммерческий банк определяет результаты этой операции. Доходы банка отражаются проводкой: Дебет счета №50102 или 50103, Кредит счета № 70102, а расходы: Дебет счета № 70204 - Кредит счета № 50102 или 50103. На схеме, в виду ее чрезмерной насыщенности, последние проводки не нашли отражения.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 718; Нарушение авторских прав?; Мы поможем в написании вашей работы!