КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет операций с депозитными и сберегательными сертификатами

|

|

|

|

Помимо активных операций с ценными бумагами, подробно рассмотренных на примере ГКО, банки для привлечения средств широко используют пассивные операции. Такие операции совершаются, например, с акциями, облигациями, сберегательными и депозитными сертификатами, векселями. Из этого списка депозитные и сберегательные сертификаты, а также векселя относятся к не эмиссионным ценным бумагам. Остановимся несколько подробнее на особенностях их учета.

Депозитный или сберегательный сертификат - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечение установленного срока суммы вклада и процентов по нему. Можно сказать, что депозитные и сберегательные сертификаты представляют собой частный случай облигаций.

Сертификаты имеют следующие особенности:

- эмитентом может быть только банк,

- депозитные сертификаты могут обращаться только среди юридических лиц за безналичный расчет,

- сберегательные сертификаты могут обращаться только среди физических лиц,

- сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги,

- исполнение обязательств возможно только в денежной форме.

Содержание бланка сертификата строго регламентируется и в соответствии с письмом ЦБ РФ от 10 февраля 1992 г. N 14-3-20 “О депозитных и сберегательных сертификатах банков (в ред. Писем ЦБ РФ от 18.12.92 N 23, от 24.06.93 N 40) на нем должны присутствовать следующие основные реквизиты:

- наименование "депозитный (или сберегательный) сертификат";

- указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

- дата внесения депозита или сберегательного вклада;

- размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

- безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад;

- дата востребования бенефициаром суммы по сертификату;

- наименования и адреса банка - эмитента и - для именного сертификата - бенефициара;

- подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Подготовка к распространению сертификатов связана с приобретением бланков ценных бумаг, типографскими расходами, уплатой комиссионного вознаграждения другому банку за распространение ценных бумаг и др. Расходы, связанные с выпуском депозитных и сберегательных сертификатов относятся на счет № 70204 “Расходы по операциям с ценными бумагами”. Бланки сертификатов хранятся в денежных хранилищах или несгораемых сейфах. При выдаче сертификатов клиенту от них отделяются корешки, которые после отражения операции по балансовым счетам помещаются в отдельные папки и хранятся подобно бланкам.

Бланки сертификатов являются бланками строгой отчетности и учитываются на внебалансовом счете № 90701 “Бланки собственных ценных бумаг для распространения”.

Распространенные сертификаты учитываются на счете № 521 “Выпущенные депозитные сертификаты” и № 522 “Выпущенные сберегательные сертификаты”. Счета второго порядка выделяются по срокам:

- со сроком погашения до 30 дней;

- со сроком погашения от 31 до 90 дней;

- со сроком погашения от 91 до 180 дней;

- со сроком погашения от 181 дня до 1 года;

- со сроком погашения свыше 1 года до 3 лет;

- со сроком погашения свыше 3 лет.

В аналитическом учете ведутся лицевые счета по отдельным видам долговых обязательств и срокам погашения.

Первичный выпуск банком долговых обязательств отражается проводками:

Дебет счетов № 20202,30102,30109,30110 по фактической стоимости реализации ценных бумаг,

Кредит счета № 521,522 - по номинальной стоимости выпущенных обязательств.

Если долговое обязательство продается по цене ниже номинальной стоимости, разница между номинальной стоимостью обязательства и фактической ценой реализации относится в Дебет счета № 61402 “Расходы будущих периодов по ценным бумагам”.

Депозитные и сберегательные сертификаты погашаются путем их выкупа по истечении срока обращения либо путем досрочного выкупа. При досрочном выкупе делается проводка:

Дебет счета № 521,522 - по номинальной стоимости выпущенных сертификатов,

Кредит счетов № 20202,30102,30109,30110 по фактической цене выкупа ценных бумаг.

Разница между номинальной стоимостью реализации сертификатов и фактической ценой их выкупа относится соответственно на счета № 70102 “Доходы, полученные от операций с ценными бумагами” и 70204 “Расходы по операциям с ценными бумагами”.

Начисления процентов по депозитным и сберегательным сертификатам отражается следующей бухгалтерской проводкой:

Дебет счета № 70202 “Проценты, уплаченные юридическим лицам по привлеченным средствам” или 70203 “Проценты, уплаченные физическим лицам по депозитам”,

Кредит счета № 60322 “Расчеты с прочими кредиторами”.

Выплата процентов по депозитным сертификатам производится с учетом взимаемого налога.

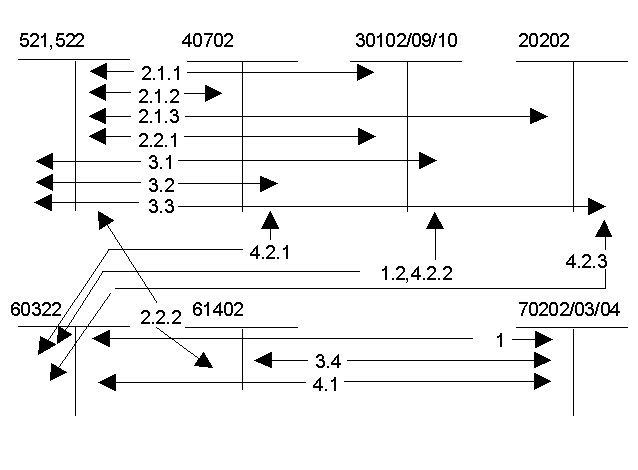

Более наглядно схема основных проводок при учете операций с депозитными и сберегательными сертификатами показана на Рисунке 7.10.

Рисунок 7.10. Учет операций с депозитными и сберегательными сертификатами

На рисунке использованы следующие обозначения:

1. Учет расходов, связанных с выпуском бланков депозитных (сберегательных)

сертификатов

2. Первичный выпуск депозитных и сберегательных сертификатов:

2.1. Реализация по номинальной стоимости

2.1.1. Оплата безналичными через корреспондентский счет

2.1.2. Оплата безналичными с расчетного счета

2.1.3. Оплата наличными (сберегательные сертификаты)

2.2. Реализация сертификата с дисконтом

2.2.1. Проводка на сумму реализации

2.2.2. Проводка на сумму дисконта

3. Погашение депозитных и сберегательных сертификатов:

3.1. По номиналу по безналичному расчету через корсчет

3.2. По номиналу по безналичному расчету через расчетный счет

3.3. По номиналу наличными

3.4. На сумму дисконта (если сертификат выпущен сроком более года, то этой проводкой ежегодно идет списание части дисконта до погашения сертификата по формуле: C=P*g/D, где P - общая сумма дисконта, g - срок действия сертификата в отчетном году, D - общий срок действия сертификата)

4. Оплата процентов по сертификату:

4.1. Начисление процентов и выделение суммы налога по депозитному сертификату

4.2. Выплата процентов:

4.2.1. Безналичным перечислением на расчетный счет (за минусом налога по депозитному сертификату)

4.2.2. Безналичным перечислением на корсчет (за минусом налога по депозитному сертификату)

4.2.3. Наличными (сберегательный сертификат налогом не облагается)

На рисунке использованы следующие балансовые счета:

20202 Касса кредитных организаций

30102 Корреспондентские счета кредитных организаций в Банке России

30109 Корреспондентские счета кредитных организаций-корреспондентов

30110 Корреспондентские счета в кредитных организациях-корреспондентах

40702 Коммерческие предприятия и организации

60322 Расчеты с прочими кредиторами

61402 Расходы будущих периодов по ценным бумагам

70102 Доходы, полученные от операций с ценными бумагами

70202 Проценты, уплаченные юридическим лицам по привлеченным средствам

70203 Проценты, уплаченные физическим лицам по депозитам

70204 Расходы по операциям с ценными бумагами

Сумма налога, удерживаемого с дохода, получаемого юридическими лицами по депозитным сертификатам, переносится на счет № 60302 “Расчеты с бюджетом по налогам” проводкой:

Дебет счета № 60322 “Расчеты с прочими кредиторами”,

Кредит счета № 60302 “Расчеты с бюджетом по налогам”.

Учет расчета с бюджетом по налогу осуществляется записью по дебету счета № 60302 и кредиту, например, корреспондентского счета № 30102.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3189; Нарушение авторских прав?; Мы поможем в написании вашей работы!