КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет хозяйственных процессов. Процесс снабжения – совокупность операций по обеспечению предприятия предметами и средствами труда, необходимыми для осуществления хозяйственной

|

|

|

|

Процесс снабжения – совокупность операций по обеспечению предприятия предметами и средствами труда, необходимыми для осуществления хозяйственной деятельности.

Приобретая материальные ценности, предприятие уплачивает поставщику их стоимость по оптовым ценам. Оптовые цены – цены, по которым одно предприятие продает продукцию другому предприятию или государству. Предприятие несет также расходы, связанные с транспортировкой и погрузочно-разгрузочными работами (транспортно-заготовительные расходы – ТЗР).

Оптовые цены и ТЗР составляют фактическую заготовительную себестоимость предметов труда.

Структура себестоимости заготовленных предметов труда зависит от порядка ценообразования.

Цены на предметы труда могут устанавливаться с учетом затрат на доставку продукции до станции отправления, такая цена будет называться цена франко-станция отправления.

Цена на продукцию, установленная с учетом затрат на транспортировку товаров до станции получения, будет называться цена франко-станция назначения.

В бухгалтерском учете материалы учитываются на синтетических счетах: 10 «Материалы», 10-9 «Инвентарь и хозяйственные принадлежности», 15 «Заготовление и приобретение материалов», 16 «Отклонения в стоимости материалов».

На счетах бухгалтерского учета процесс заготовления материалов может осуществляться одним из двух способов. При первом способе на счете 10 «Материалы» отражается оптовая цена приобретенных ценностей, транспортно-заготовительные расходы учитываются на субсчете «10-ТЗР».

1. Получены материалы от поставщика (по оптовым ценам) Дт 15 Кт 60.

2. Оплачен счет транспортной организации Дт 15 Кт 51.

3. Оплачены подотчетным лицом разгрузочные работы Дт 15 Кт 71. Фактическая себестоимость материалов будет складываться из суммы оборотов по дебету счета 10 «Материалы» и «10-ТЗР».

4 Отпущены материалы в производство (по учетной цене) Дт 20 Кт 10.

Одновременно рассчитывается сумма ТЗР, подлежащая списанию на счета затрат. Расчет осуществляется в два этапа:

1) определение процента ТЗР:

2) расчет суммы ТЗР:

5 Списывается доля ТЗР, относящаяся к потребленным материалам Дт 20 Кт «10-ТЗР».

При втором способе по дебету счета 15 «Заготовление и приобретение материальных ценностей» собираются все затраты по приобретению предметов труда, а по дебету счета 10 «Материалы» отражается их твердая оценка. Разница между фактической себестоимостью приобретенных ценностей и их твердой оценкой собирается по дебету счета 16 «Отклонения в стоимости материалов».

1 Получены материалы от поставщика (по оптовым цена) Дт 15 Кт 60.

2 Оплачен счет транспортной организации Дт 15 Кт 51.

3 Оплачены подотчетным лицом разгрузочные работы Дт 15 Кт 71.

Таким образом, по дебету счета 15 «Заготовление и приобретение материалов» собираются фактические расходы по приобретению предметов труда.

4 Списывается стоимость поступивших на склад организации материалов в твердой оценке Дт 10 Кт 15.

5 Списывается разница между фактической себестоимостью материалов и их твердой оценкой:

а) если оборот по дебету счета 15 «Заготовление и приобретение материалов» больше оборота по кредиту 15 «Заготовление и приобретение материалов» Дт 16 Кт 15 (обычной записью);

б) если оборот по дебету 15 «Заготовление и приобретение материалов» меньше оборота по кредиту 15 «Заготовление и приобретение материалов» (методом красного сторно) Дт 16 15.

6 В течение месяца отпуск материалов в производство (по учетным ценам) Дт 20 Кт 10.

В конце отчетного периода списывается сумма отклонений, относящихся к потребленным ценностям. Для этого вначале рассчитывается процент отклонений:

7 Списывается сумма отклонений, относящихся к потребленным материалам Дт 20 Кт 16.

Процесс производства. В условиях рыночной экономики себестоимость продукции, работ и услуг – важнейший показатель деятельности любой организации.

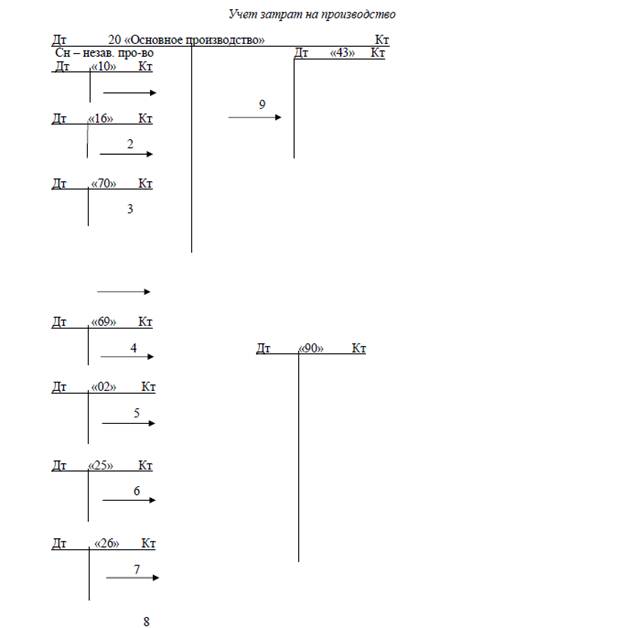

Себестоимость продукции, работ и услуг складывается в ходе осуществления процесса производства. Различают основное и вспомогательное производства. К основному производству относят цехи, выпускающие продукцию по профилю организации. Вспомогательные цехи заняты обслуживанием основных цехов с целью создания благоприятных условий для их работы. Поэтому и затраты на производство учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства». Аналитический учет затрат подразделяется по цехам, стадиям обработки, заказам.

В течение отчетного периода на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, связанные с изготовлением конкретных видов продукции.

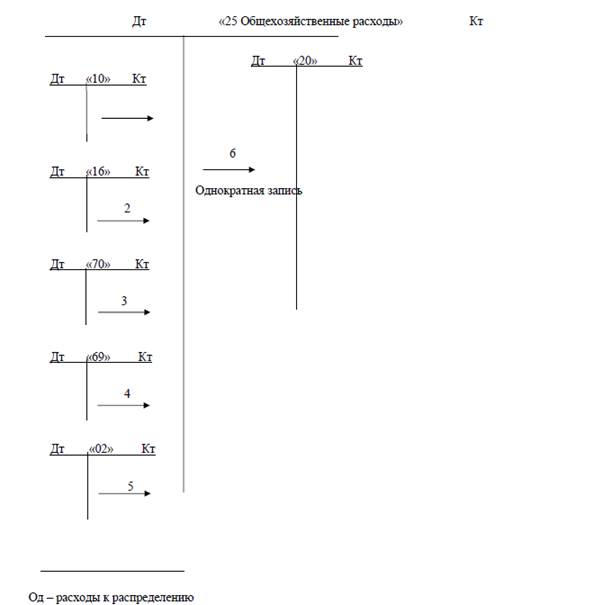

Косвенные расходы, связанные с обслуживанием производства и управлением, в течение отчетного периода учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». К общепроизводственным расходам относятся затраты на содержание, амортизацию и текущий ремонт производственного оборудования, цехового транспорта, рабочих мест, расходы по управлению цехом, на содержание цехового персонала, заработная плата основная и дополнительная, отчисления на социальное страхование и обеспечение, на амортизацию и текущий ремонт зданий, инвентаря цехового назначения, оплата простоев.

В течение отчетного периода собранные расходы по дебету счета 25 «Общепроизводственные расходы» (операции с 1 по 5) Дт 25 Кт 10, 16, 70, 69, 02 после их распределения по объектам учета списываются: Дт 20, 23 Кт 25.

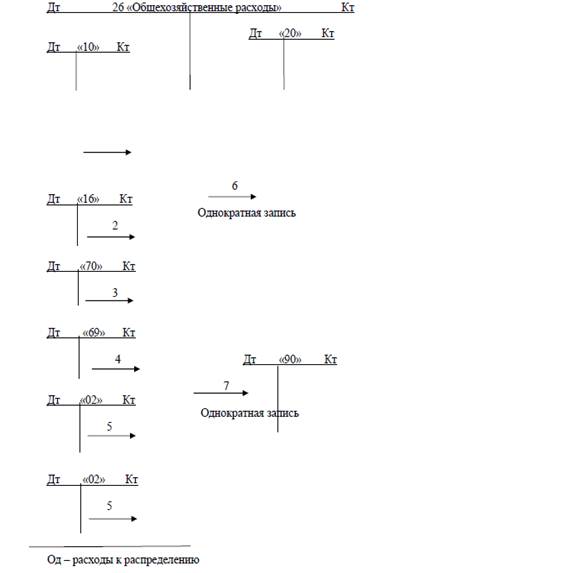

К общехозяйственным расходам относятся: содержание общезаводского персонала, зданий, сооружений, помещений, инвентаря общехозяйственного назначения, пожарной, сторожевой охраны, расходы по подготовке кадров, канцелярские и типографские расходы. На счете 26 осуществляется текущий учет и контроль за исполнением сметы этих расходов.

Учет и списание косвенных расходов по счету «Общепроизводственные расходы»

Собранные в течение отчетного периода расходы по дебету счета 26 «Общехозяйственные расходы» (операции с 1 по 5) Дт 26 Кт 10, 16, 70, 69, 02 после распределения по объектам учета списываются однократной записью Дт 20, 23 Кт 26 (операция 6), а также могут списываться на счет продажи Дт 90 Кт 26 (операция 7).

Таким образом, на калькуляционных счетах (20, 23) в конце месяца будут учтены все затраты на производство продукции.

По способу включения в себестоимость продукции расходы на ее производство подразделяются на прямые и косвенные.

Прямые расходы непосредственно связаны с производством конкретного объекта калькуляции. К прямым расходам относятся затраты сырья и материалов, заработной платы производственных рабочих, занятых изготовлением продукции, вместе с отчислениями на социальные нужды, амортизация основных средств производственного оборудования и других расходов, которые можно отнести на себестоимость продукции на основании первичных документов.

Косвенные расходы связаны с производством нескольких видов продукции, в связи с чем не могут быть отнесены на их себестоимость прямым счетом, а поэтому распределяются косвенно (т.е. условно).

Операции с 1 по 5 показывают списание прямых расходов на производство в течение отчетного периода, а записи с 6 по 8 – списание распределенных косвенных расходов в конце отчетного периода, операция 9 – выпуск готовой продукции из производства оформляется проводкой: Дт 43 «Готовая продукция» Кт 20 «Основное производство».

В течение отчетного периода эта запись осуществляется в твердой оценке, поскольку фактическая себестоимость готовой продукции исчисляется в конце отчетного периода после списания косвенных затрат. Учетная оценка может отличаться от фактической себестоимости. Поэтому в конце отчетного периода ее следует довести до уровня фактической. Возможны следующие варианты:

1 Фактическая производственная себестоимость (оборот по дебету счета 20 «Основное производство») выше учетной себестоимости (оборот по кредиту счета 20 «Основное производство»). В этом случае в конце месяца делается дополнительная запись на величину разницы оборотов:

Дт 43 «Готовая продукция» Кт 20 «Основное производство».

2 Если производственная себестоимость (оборот по дебету счета 20 «Основное производство») ниже учетной себестоимости (оборот по кредиту счета 20 «Основное производство») в конце месяца делается такая же запись, но сумма отражается красным сторно:

Д 43 «Готовая продукция» К 20 «Основное производство».

Дт 20 «Основное производство» Кт

|

Сн – стоимость незавершенного Оборот по дебету – затраты на

производства на начало производство. Оборот по кредиту –

отчетного периода фактическая производственная

себестоимость выпущенной

себестоимость выпущенной

продукции

Ск – стоимость незавершенного

производства на конец отчетного

периода

Процесс продажи. К расходам на продажу относят расходы, связанные с продажей продукции, выполнением работ, оказанием услуг. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Разница между оптовой ценой продукции и ее фактической полной себестоимостью представляет собой результат от продажи (доходы).

Учет расходов на продажу ведется на активном синтетическом счете 44 «Расходы на продажу». По дебету этого счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов.

1 Списаны расходы на тару и упаковку изделий на складах готовой продукции Дт 44 Кт 10.

2 Списываются транспортные расходы по доставке готовой продукции Дт 44 Кт 51.

3 Списываются расходы по заработной плате работников, занятых на упаковке, и отчисления во внебюджетные фонды Дт 44 Кт 70, 69.

4 Списываются комиссионные сборы, уплаченные посредникам Дт 44 Кт 76

5 В конце месяца списываются затраты, относящиеся к реализованной продукции Дт 90 Кт 44.

Дебетовое сальдо по счету 44 на конец месяца показывает сумму затрат на упаковку и транспортировку продукции, отгруженной, но не проданной в данном месяце.

Учет процесса продажи осуществляется на ряде счетов и учитывается одним из двух способов на активном счете 43 «Готовая продукция»:

− по фактической производственной себестоимости;

− по учетным ценам (нормативной (плановой) себестоимости):

• с использованием счета 40 «Выпуск продукции»;

• без использования счета 40 «Выпуск продукции».

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Оприходованная на складе готовая продукция, выпущенная основным производством (в течение месяца по твердой оценке), в бухгалтерском учете сопровождается записью:

Дт 43 «Готовая продукция» Кт 20 «Основное производство».

Так как фактическая себестоимость выпущенной продукции формируется в конце отчетного периода после закрытия счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», то необходимо сделать следующие проводки:

1 Если оборот дебетовый 20 больше оборота кредитового 20, т.е. твердая оценка меньше фактической себестоимости продукции, то делается дополнительная бухгалтерская запись на величину разницы оборотов:

Дт 43 Кт 20.

2 Если оборот кредитовый счета 20 «Основное производство» больше оборота дебетового 20 «Основное производство», т.е. твердая оценка больше фактической производственной себестоимости, то делается бухгалтерская запись методом красного сторно:

Дт 43 Кт 20.

Списание готовой продукции отражается по кредиту счета 43 «Готовая продукция».

Продажа продукции, учтенной по фактической себестоимости. В день перехода к покупателю права собственности на отгруженную продукцию отражается выручка от ее продажи:

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90 «Продажи» субсчет – 1 «Выручка», а затем списывается фактическая себестоимость отгруженной продукции:

Дт 90 «Продажи» субсчет 2 «Себестоимость продаж» Кт 43 «Готовая продукция».

Начисляется НДС с выручки от продажи готовой продукции:

Дт 90 «Продажи» субсчет 3 НДС Кт 68 НДС.

В конце месяца на счете 90 «Продажи» определяется финансовый результат от продажи, т.е. оборот дебетовый счета 90 «Продажи» представляет собой полную себестоимость продукции, а оборот кредитовый 90 «Продажи» – величину полученной выручки. Таким образом, сравнивая обороты, определяем финансовый результат от продажи готовой продукции. Так, если:

1) выручка больше затрат на производство и реализацию продукции, то полученную прибыль отражаем проводкой:

Дт 90-9 Кт 99.

2) затраты больше выручки, то полученные убытки отражаются проводкой:

Дт 99 Кт 90-9.

Если в договоре поставки установлено, что переход права собственности на продукцию от продавца к покупателю происходит только после ее оплаты, то фактическую себестоимость готовой продукции, отгруженной покупателю, сначала относим на счет 45 «Товары отгруженные» и делаем проводку:

Дт 45 Кт 43.

После оплаты покупателем отгруженной продукции делаются проводки:

1 Поступили средства от покупателя Дт 51 Кт 62.

2 Отражена выручка от продажи Дт 62 Кт 90-1.

3 Списывается фактическая себестоимость готовой продукции Дт 90-2 Кт 45.

4 Начислен НДС Дт 90-3 Кт 68.

5 В конце месяца определяется финансовый результат от продажи:

− прибыль Дт 90-9 Кт 99;

− убыток Дт 99 Кт 90-9.

Вопросы для самоконтроля

1. Дайте определение оценки.

2. Какие требования предъявляются к оценке?

3. Каким образом осуществляется оценка?

4. Дайте понятие калькуляции.

5. По каким признакам группируют калькуляции?

6. Что такое объект калькулирования?

7. Что такое калькуляционная единица?

8. Чем отличается калькуляция полной себестоимости от калькуляции производственной себестоимости?

9. В чем заключается процесс снабжения?

10. На каких счетах ведется бухгалтерский учет затрат на производство?

11. Дайте определение продажи продукции.

12. Дайте определение готовой продукции.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 774; Нарушение авторских прав?; Мы поможем в написании вашей работы!